因子定价模型和套利定价理论.ppt

猫巷****婉慧

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共103页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

因子定价模型和套利定价理论.ppt

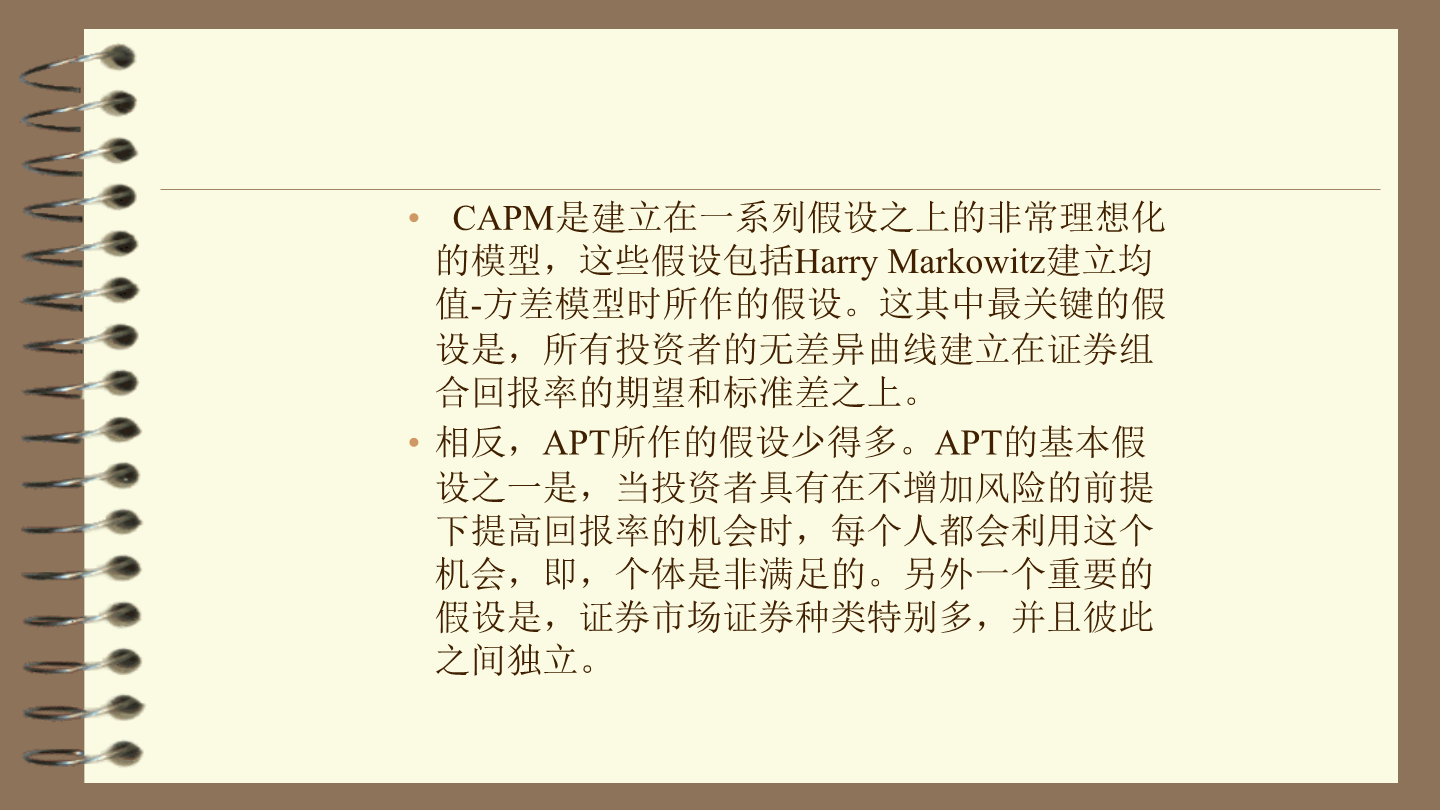

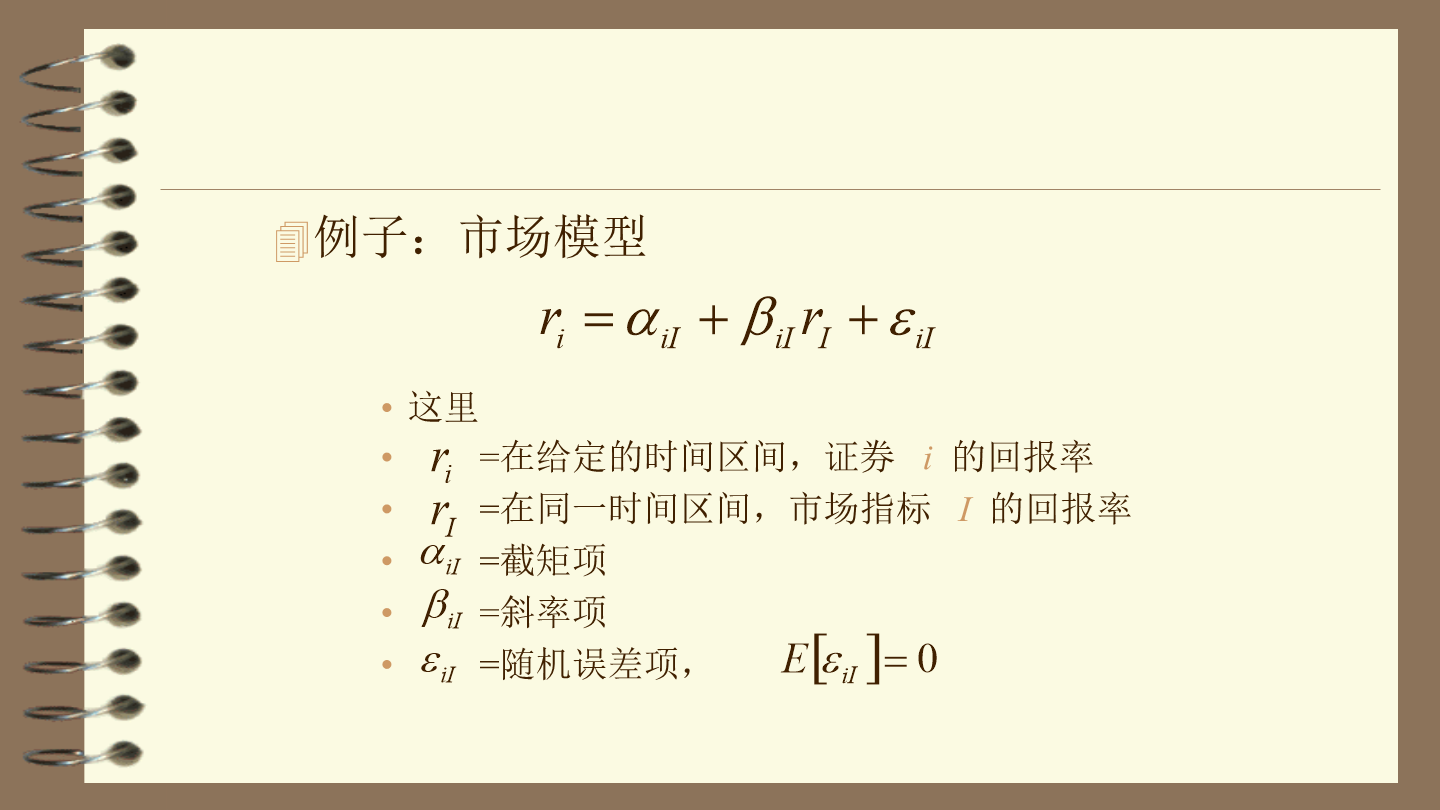

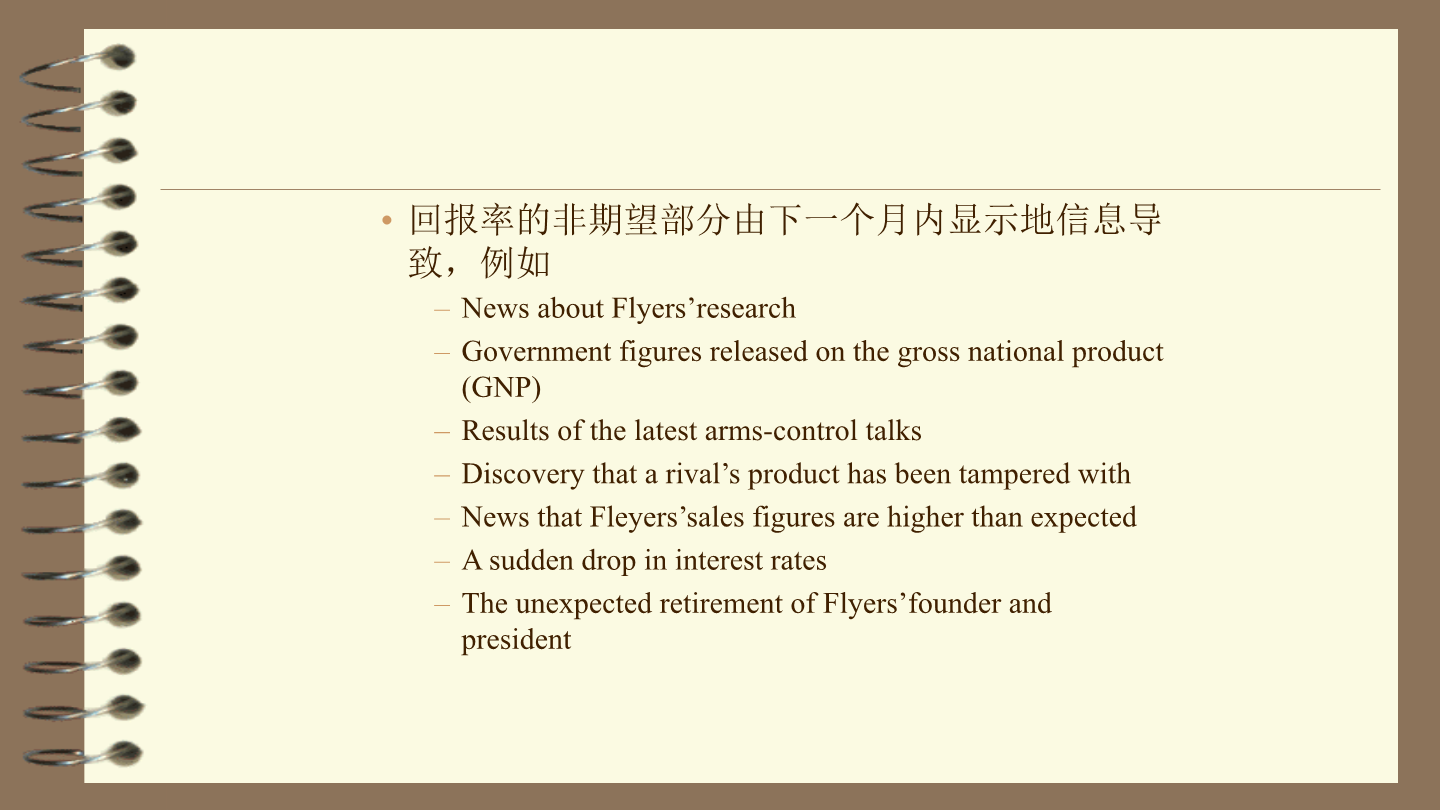

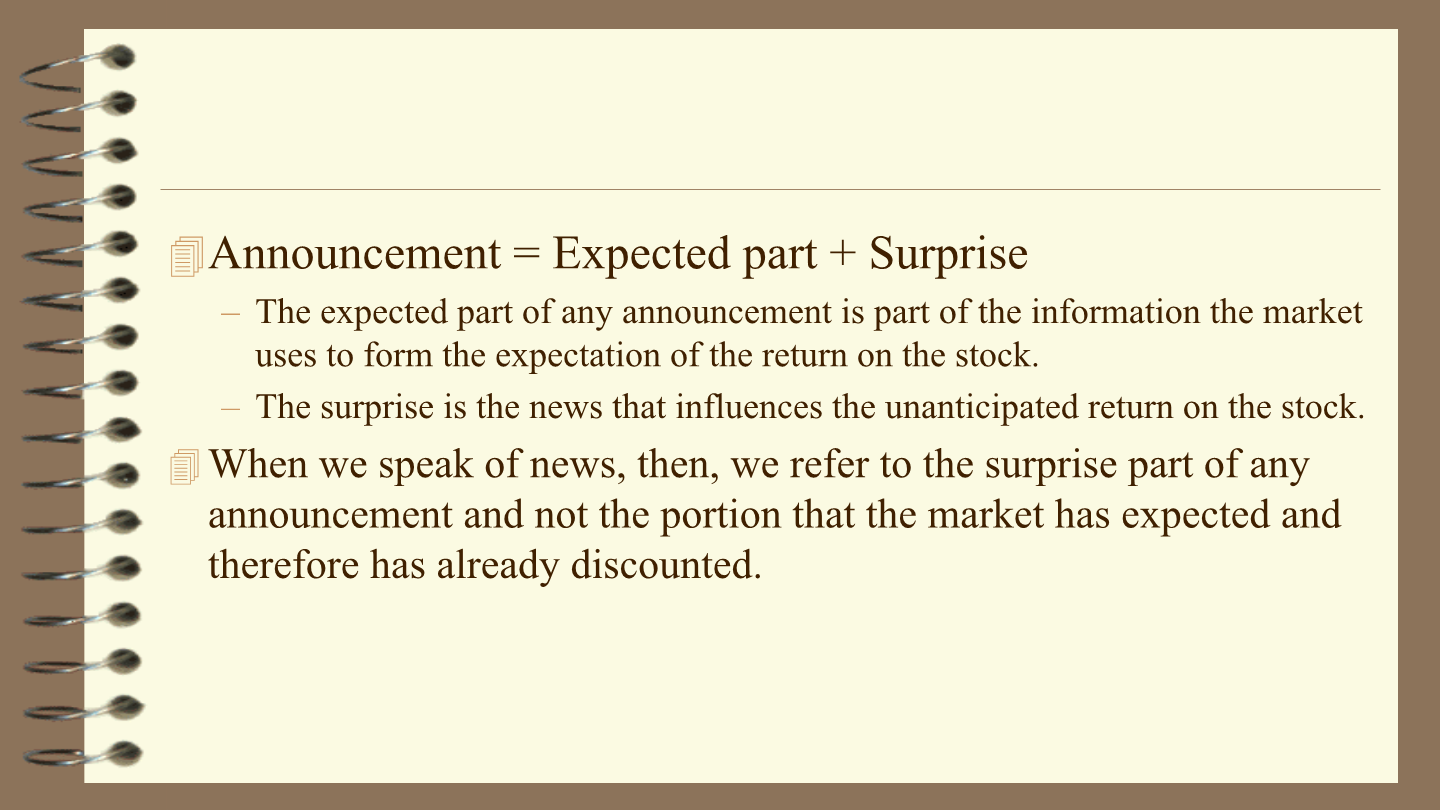

第六章因子模型和套利定价理论(APT)CAPM是建立在一系列假设之上的非常理想化的模型,这些假设包括HarryMarkowitz建立均值-方差模型时所作的假设。这其中最关键的假设是,所有投资者的无差异曲线建立在证券组合回报率的期望和标准差之上。相反,APT所作的假设少得多。APT的基本假设之一是,当投资者具有在不增加风险的前提下提高回报率的机会时,每个人都会利用这个机会,即,个体是非满足的。另外一个重要的假设是,证券市场证券种类特别多,并且彼此之间独立。1.因子模型(FactorModel)例子:市场模型

因子定价模型和套利定价理论.ppt

第六章因子模型和套利定价理论(APT)CAPM是建立在一系列假设之上的非常理想化的模型这些假设包括HarryMarkowitz建立均值-方差模型时所作的假设。这其中最关键的假设是所有投资者的无差异曲线建立在证券组合回报率的期望和标准差之上。相反APT所作的假设少得多。APT的基本假设之一是当投资者具有在不增加风险的前提下提高回报率的机会时每个人都会利用这个机会即个体是非满足的。另外一个重要的假设是证券市场证券种类特别多并且彼此之间独立。1.因子模型(FactorModel)例子:市场模型这

因子定价模型和套利定价理论.ppt

第六章因子模型和套利定价理论(APT)CAPM是建立在一系列假设之上的非常理想化的模型这些假设包括HarryMarkowitz建立均值-方差模型时所作的假设。这其中最关键的假设是所有投资者的无差异曲线建立在证券组合回报率的期望和标准差之上。相反APT所作的假设少得多。APT的基本假设之一是当投资者具有在不增加风险的前提下提高回报率的机会时每个人都会利用这个机会即个体是非满足的。另外一个重要的假设是证券市场证券种类特别多并且彼此之间独立。1.因子模型(FactorModel)例子:市场模型这

因子模型和套利定价理论(APT).ppt

第六章因子模型和套利定价理论(APT)CAPM是建立在一系列假设之上的非常理想化的模型这些假设包括HarryMarkowitz建立均值-方差模型时所作的假设。这其中最关键的假设是所有投资者的无差异曲线建立在证券组合回报率的期望和标准差之上。相反APT所作的假设少得多。APT的基本假设之一是当投资者具有在不增加风险的前提下提高回报率的机会时每个人都会利用这个机会即个体是非满足的。另外一个重要的假设是证券市场证券种类特别多并且彼此之间独立。1.因子模型(FactorModel)例子:市场模型这

因子模型和套利定价理论(APT).ppt

第六章因子模型和套利定价理论(APT)CAPM是建立在一系列假设之上的非常理想化的模型,这些假设包括HarryMarkowitz建立均值-方差模型时所作的假设。这其中最关键的假设是,所有投资者的无差异曲线建立在证券组合回报率的期望和标准差之上。相反,APT所作的假设少得多。APT的基本假设之一是,当投资者具有在不增加风险的前提下提高回报率的机会时,每个人都会利用这个机会,即,个体是非满足的。另外一个重要的假设是,证券市场证券种类特别多,并且彼此之间独立。1.因子模型(FactorModel)例子:市场模型