BlackScholes期权定价模型(3).ppt

明轩****la

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共44页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

BlackScholes期权定价模型(3).ppt

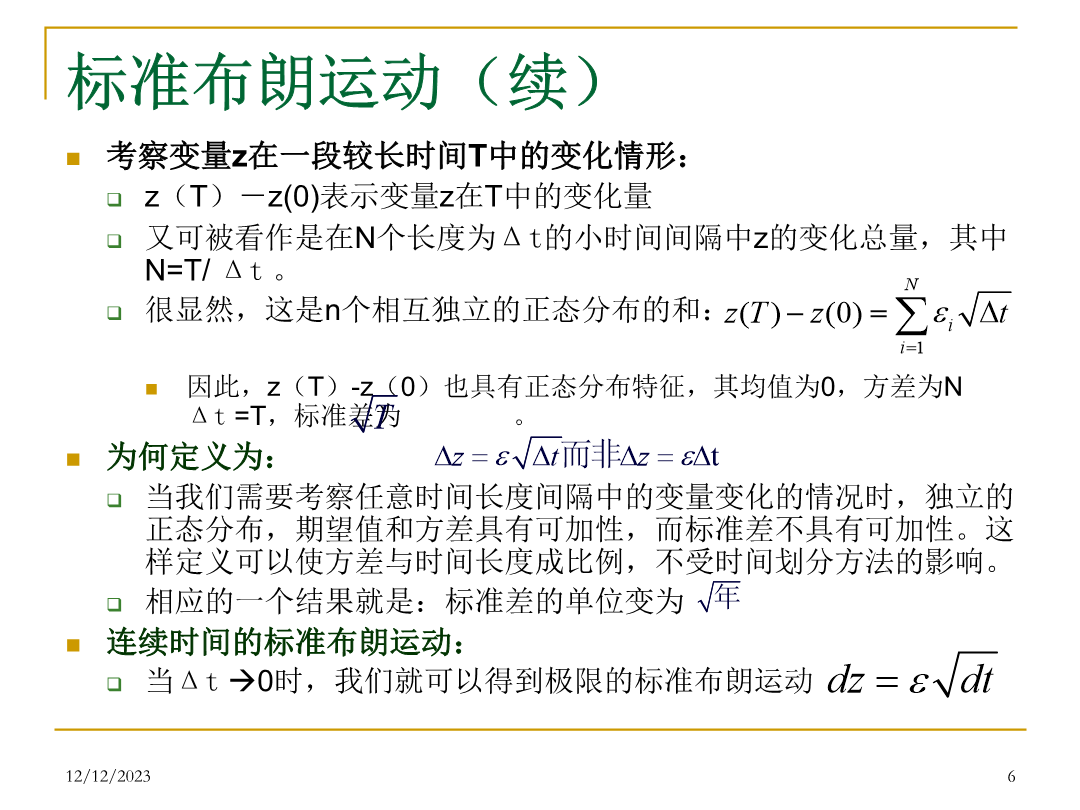

Black-Scholes期权定价模型Black-Scholes期权定价模型的基本思路为什么要研究证券价格所遵循的随机过程?随机过程几种随机过程标准布朗运动(续)普通布朗运动Ito过程和Ito引理证券价格的变化过程为什么证券价格可以用几何布朗运动表示?百分比收益率与连续复利收益率几何布朗运动的深入分析几何布朗运动的深入分析(2)几何布朗运动的深入分析(3)(1)几何布朗运动意味着股票价格服从对数正态分布。(2)股票价格对数收益率服从正态分布结论参数的理解小结Black-Scholes微分方程:基本思路Bl

BlackScholes期权定价模型(3).pptx

Black-Scholes期权定价模型Black-Scholes期权定价模型的根本思路为什么要研究证券价格所遵循的随机过程?随机过程几种随机过程标准布朗运动〔续〕普通布朗运动Ito过程和Ito引理证券价格的变化过程为什么证券价格可以用几何布朗运动表示?百分比收益率与连续复利收益率几何布朗运动的深入分析几何布朗运动的深入分析〔2〕几何布朗运动的深入分析〔3〕〔1〕几何布朗运动意味着股票价格服从对数正态分布。〔2〕股票价格对数收益率服从正态分布结论参数的理解小结Black-Scholes微分方程:根本思路Bl

BlackScholes期权定价模型(3).ppt

Black-Scholes期权定价模型Black-Scholes期权定价模型的基本思路为什么要研究证券价格所遵循的随机过程?随机过程几种随机过程标准布朗运动(续)普通布朗运动Ito过程和Ito引理证券价格的变化过程为什么证券价格可以用几何布朗运动表示?百分比收益率与连续复利收益率几何布朗运动的深入分析几何布朗运动的深入分析(2)几何布朗运动的深入分析(3)(1)几何布朗运动意味着股票价格服从对数正态分布。(2)股票价格对数收益率服从正态分布结论参数的理解小结Black-Scholes微分方程:基本思路Bl

BlackScholes期权定价模型.pptx

Black-Scholes期权定价模型Black-Scholes期权定价模型的根本思路为什么要研究证券价格所遵循的随机过程?随机过程几种随机过程标准布朗运动〔续〕普通布朗运动Ito过程和Ito引理证券价格的变化过程为什么证券价格可以用几何布朗运动表示?百分比收益率与连续复利收益率几何布朗运动的深入分析几何布朗运动的深入分析〔2〕几何布朗运动的深入分析〔3〕〔1〕几何布朗运动意味着股票价格服从对数正态分布。〔2〕股票价格对数收益率服从正态分布结论参数的理解小结Black-Scholes微分方程:根本思路Bl

BLACKSCHOLES期权定价模型.docx

BLACK-SCHOLES期权定价模型Black-Scholes期权定价模型(Black-ScholesOptionPricingModel),1997年10月10日,第二十九届诺贝尔经济学奖授予了两位美国学者,哈佛商学院教授罗伯特·默顿(RoBertMerton)和斯坦福大学教授迈伦·斯克尔斯(MyronScholes)。他们创立和发展的布莱克-斯克尔斯期权定价模型(BlackScholesOptionPricingModel)为包括股票、债券、货币、商品在内的新兴衍生金融市场的各种以市价价格变动定价的