混合分数布朗运动环境下的欧式期权定价.pdf

雨巷****轶丽

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

混合分数布朗运动环境下的欧式期权定价.pdf

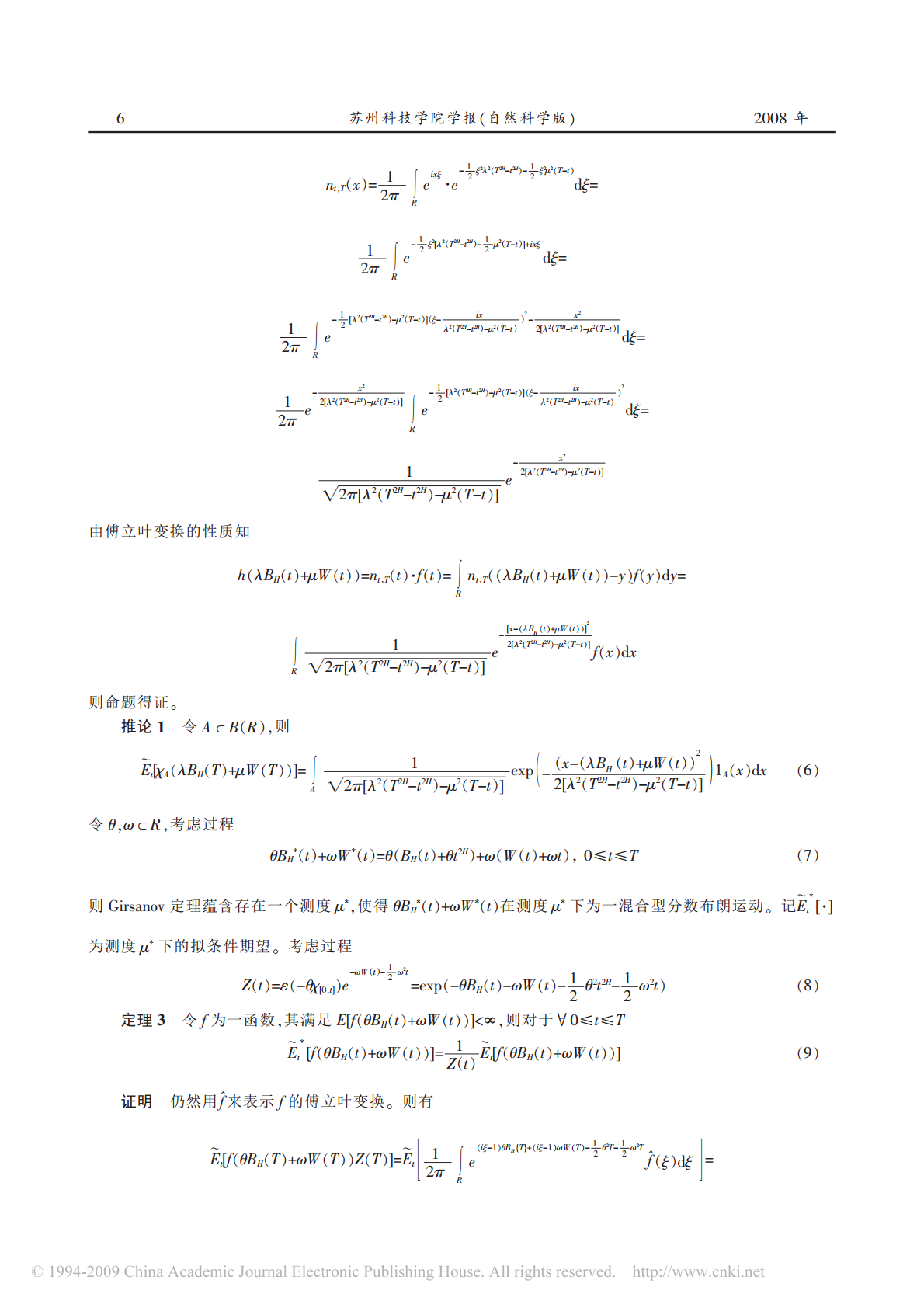

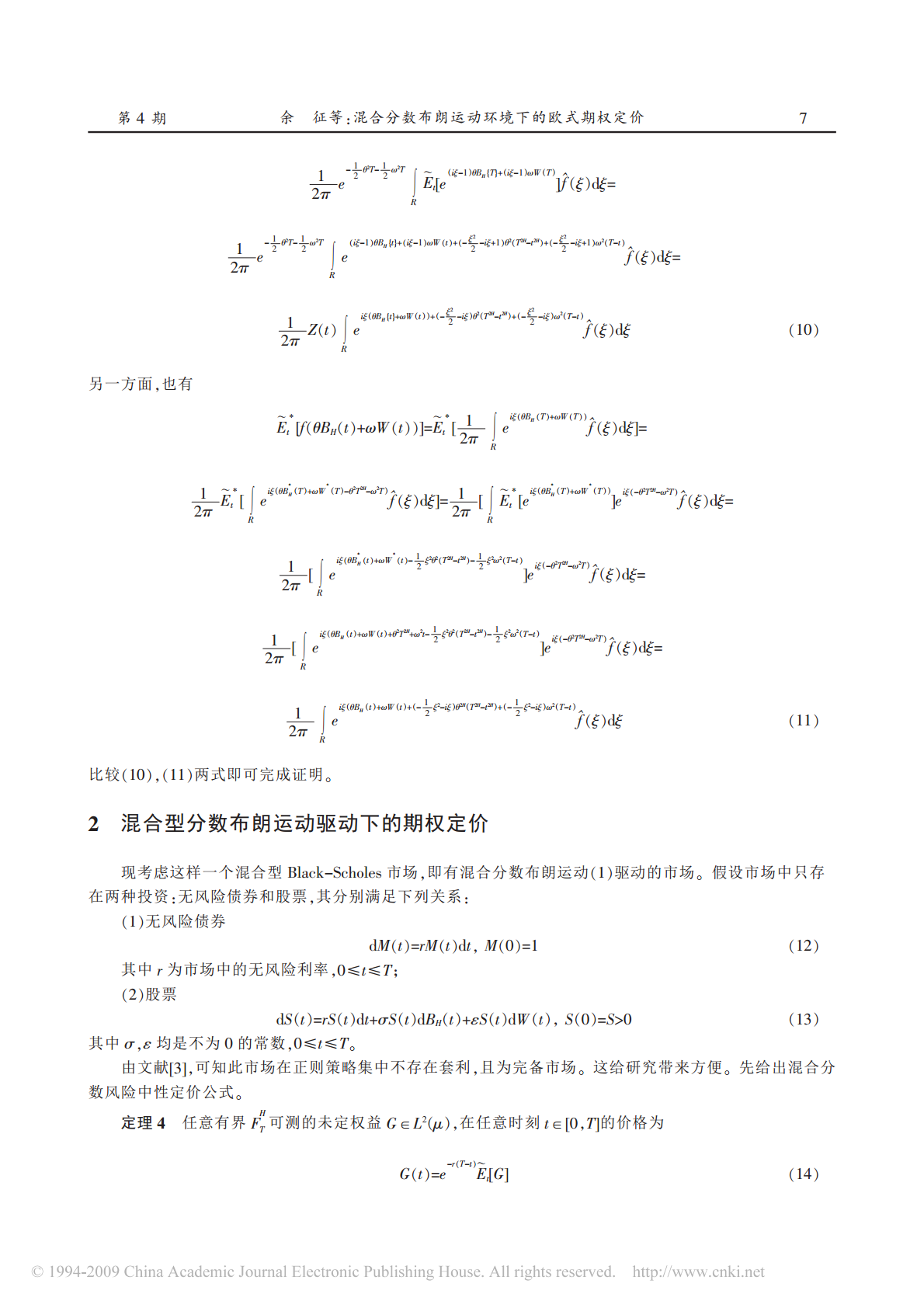

第25卷第4期苏州科技学院学报(自然科学版)Vol.25No.42008年12月JournalofUniversityofScienceandTechnologyofSuzhou(NaturalScience)Dec.2008混合分数布朗运动环境下的欧式期权定价余征,闫理坦(东华大学理学院,上海201620)摘要:基于混合分数布朗运动为金融市场驱动模型的情况下,给出了完备的混合型Black-Scholes市场下欧式看涨期权的定价公式。关键词:混合型分数布朗运动;拟条件期望;期权中图分类号:O211.6MR

混合分数布朗运动环境下的欧式期权定价.pdf

第25卷第4期苏州科技学院学报(自然科学版)Vol.25No.4年月200812JournalofUniversityofScienceandTechnologyofSuzhou(NaturalScience)Dec.2008混合分数布朗运动环境下的欧式期权定价

混合分数布朗运动环境下的欧式期权定价.pdf

第25卷第4期苏州科技学院学报(自然科学版)Vol.25No.4年月200812JournalofUniversityofScienceandTechnologyofSuzhou(NaturalScience)Dec.2008混合分数布朗运动环境下的欧式期权定价

混合分数布朗运动环境下的欧式期权定价.pdf

第25卷第4期苏州科技学院学报(自然科学版)Vol.25No.42008年12月JournalofUniversityofScienceandTechnologyofSuzhou(NaturalScience)Dec.2008混合分数布朗运动环境下的欧式期权定价余征,闫理坦(东华大学理学院,上海201620)摘要:基于混合分数布朗运动为金融市场驱动模型的情况下,给出了完备的混合型Black-Scholes市场下欧式看涨期权的定价公式。关键词:混合型分数布朗运动;拟条件期望;期权中图分类号:O211.6MR

跳扩散的分数布朗运动下欧式幂期权的定价研究.docx

跳扩散的分数布朗运动下欧式幂期权的定价研究跳扩散的分数布朗运动下欧式幂期权的定价研究引言欧式幂期权是金融市场中一种常见的金融衍生品,其定价对于投资者进行风险管理和决策具有重要意义。然而,传统的Black-Scholes模型和布朗运动假设并不能充分考虑金融市场中存在的风险和不确定性。近年来,跳扩散模型作为一种重要的金融市场模型,已经成为金融衍生品定价领域的一个热门研究方向。本文旨在研究跳扩散的分数布朗运动下欧式幂期权的定价问题,从而为投资者提供更准确的定价模型和决策依据。一、跳扩散模型简介跳扩散模型是一种应