期权定价理论及其应用.ppt

小新****ou

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共100页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

期权定价理论及其应用.ppt

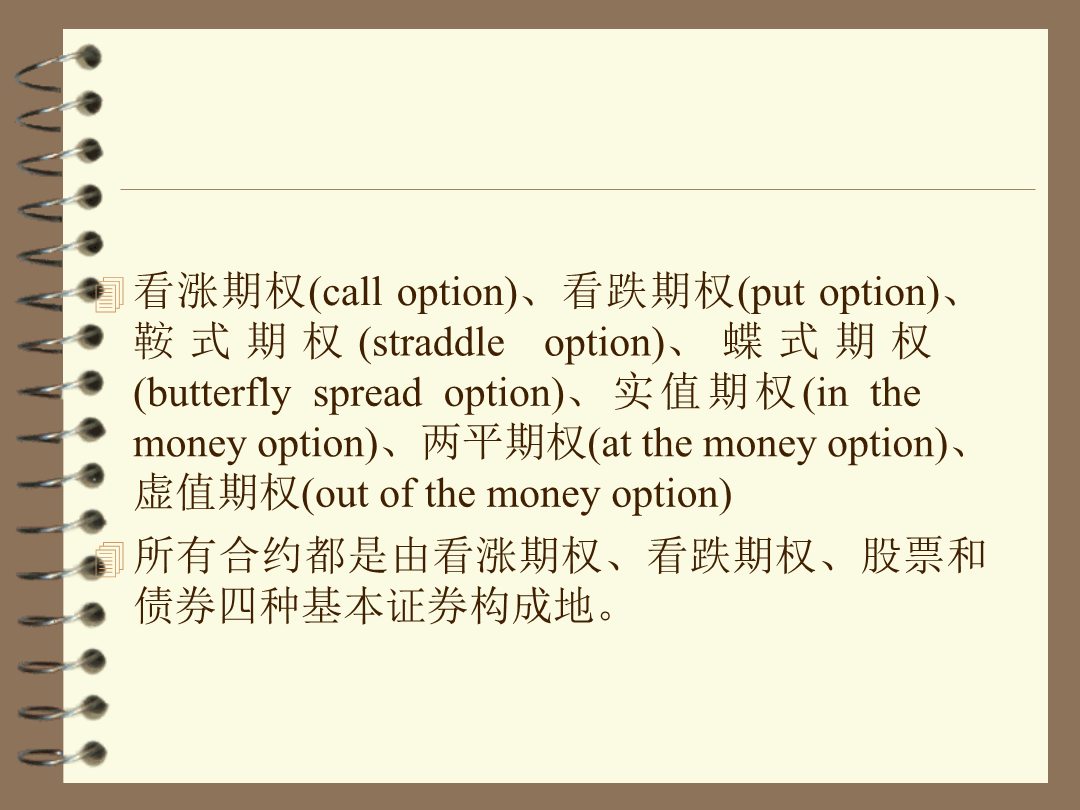

衍生资产定价:期权定价理论及其应用所以无论从理论还是从实际需要出发期权定价的思想都具有十分重要的意义。1.一些基本定义看涨期权(calloption)、看跌期权(putoption)、鞍式期权(straddleoption)、蝶式期权(butterflyspreadoption)、实值期权(inthemoneyoption)、两平期权(atthemoneyoption)、虚值期权(outofthemoneyoption)所有合约都是由看涨期权、

期权定价理论及其应用.ppt

衍生资产定价:期权定价理论及其应用所以无论从理论还是从实际需要出发期权定价的思想都具有十分重要的意义。1.一些基本定义看涨期权(calloption)、看跌期权(putoption)、鞍式期权(straddleoption)、蝶式期权(butterflyspreadoption)、实值期权(inthemoneyoption)、两平期权(atthemoneyoption)、虚值期权(outofthemoneyoption)所有合约都是由看涨期权、

期权定价理论及其应用.ppt

衍生资产定价:期权定价理论及其应用所以,无论从理论还是从实际需要出发,期权定价的思想都具有十分重要的意义。1.一些基本定义看涨期权(calloption)、看跌期权(putoption)、鞍式期权(straddleoption)、蝶式期权(butterflyspreadoption)、实值期权(inthemoneyoption)、两平期权(atthemoneyoption)、虚值期权(outofthemoneyoption)所有合约都是由看涨期权、看跌期权、股票和债券四种基本证券构成地。所有股票期权合约在

期权定价理论及其应用.ppt

衍生资产定价:期权定价理论及其应用所以,无论从理论还是从实际需要出发,期权定价的思想都具有十分重要的意义。1.一些基本定义看涨期权(calloption)、看跌期权(putoption)、鞍式期权(straddleoption)、蝶式期权(butterflyspreadoption)、实值期权(inthemoneyoption)、两平期权(atthemoneyoption)、虚值期权(outofthemoneyoption)所有合约都是由看涨期权、看跌期权、股票和债券四种基本证券构成地。所有股票期权合约在

期权定价公式及其应用.ppt

1.Black-Scholes公式经典的Black-Scholes期权定价公式是对于欧式股票期权给出的。其公式为K是期权的执行价格,r是无风险证券的(瞬时)收益率,称为股价的波动率{volatility,这是一个需要测算的参数}图1期权价格曲线随到期时间T的变化Black-Scholes公式的方便之处在于除股价的波动率外,其他参数都是直接在市场上可以找到的。例如,如果这里价格以元计,时间以年计,从而涉及的两个比率都指的是年率。那么(以下的等号实际上都是近似等号)把这些值代入公式,得到:2.金融资产的定价问