盈余管理及其经济后果.ppt

篷璐****爱吗

1/10

2/10

3/10

4/10

5/10

6/10

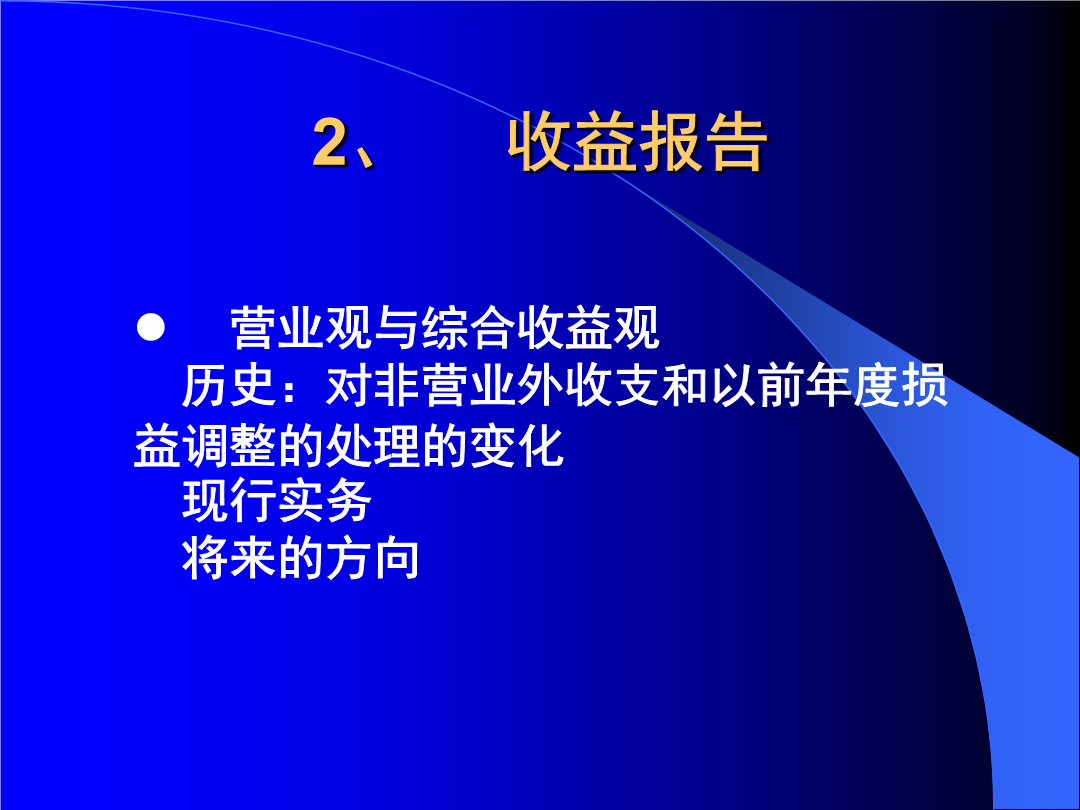

7/10

8/10

9/10

10/10

亲,该文档总共39页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

盈余管理及其经济后果.ppt

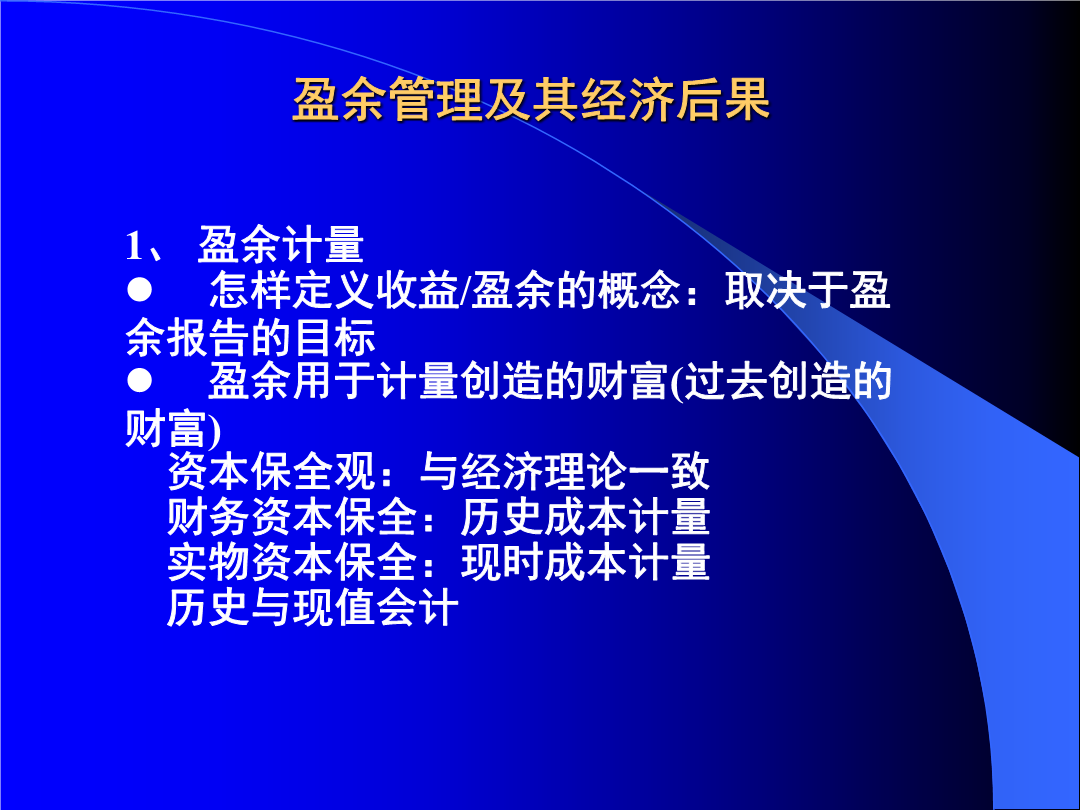

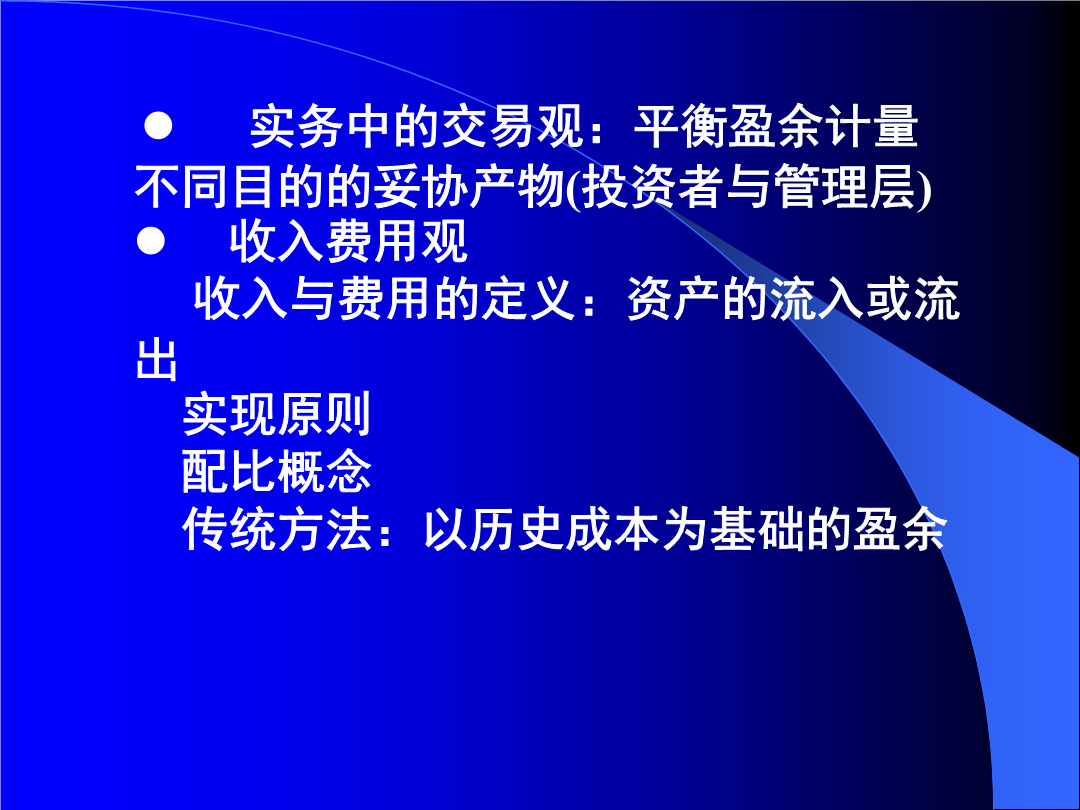

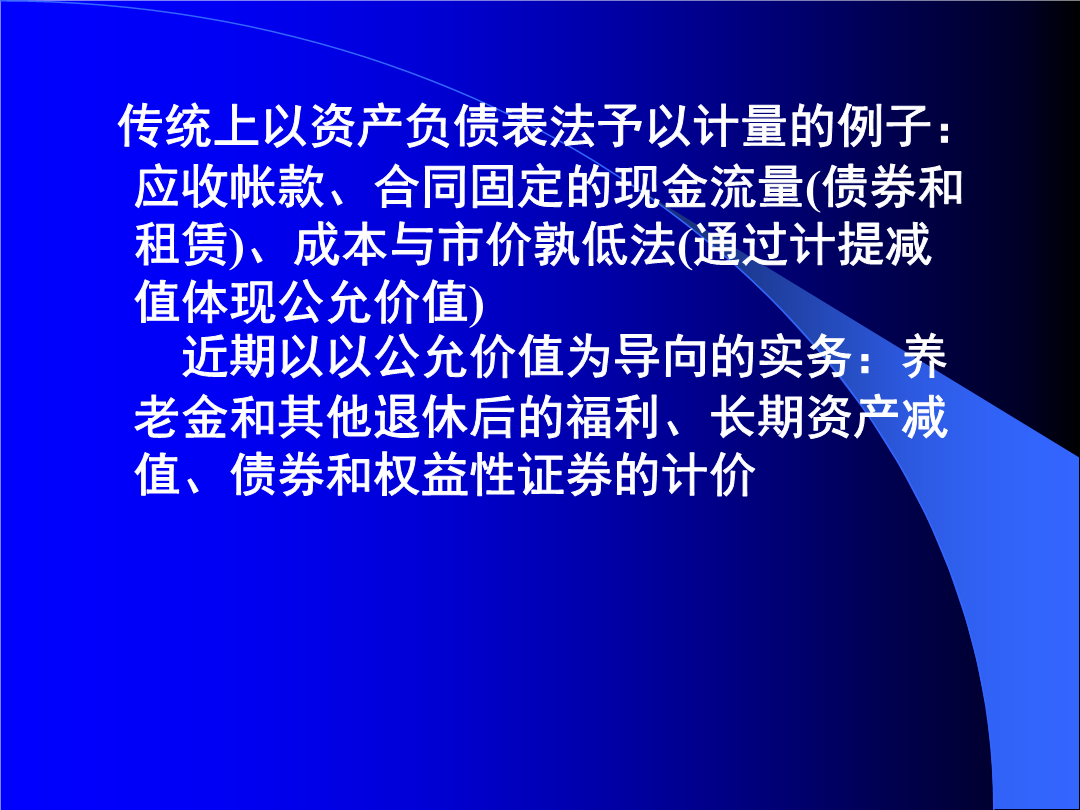

盈余管理及其经济后果l盈余用于提供预测信息(将来的报酬和风险)不同使用者的不同目的:投资者(报酬)与贷款人(风险)经常发生与非经常发生的变化(经营业务与非经营业务)l盈余用于计量效率(管理效率)控制能力避险行为l实务中的交易观:平衡盈余计量不同目的的妥协产物(投资者与管理层)l收入费用观收入与费用的定义:资产的流入或流出实现原则配比概念传统方法:以历史成本为基础的盈余l资产负债表法收入与费用的定义:净资产的增减与资本保全观有关:增值观国际会计实务的当今趋势:资产负债表的确认与计量无形资产的资本化与费用化:

盈余管理及其经济后果.ppt

盈余管理及其经济后果l盈余用于提供预测信息(将来的报酬和风险)不同使用者的不同目的:投资者(报酬)与贷款人(风险)经常发生与非经常发生的变化(经营业务与非经营业务)l盈余用于计量效率(管理效率)控制能力避险行为l实务中的交易观:平衡盈余计量不同目的的妥协产物(投资者与管理层)l收入费用观收入与费用的定义:资产的流入或流出实现原则配比概念传统方法:以历史成本为基础的盈余l资产负债表

盈余管理及其经济后果.ppt

盈余管理及其经济后果l盈余用于提供预测信息(将来的报酬和风险)不同使用者的不同目的:投资者(报酬)与贷款人(风险)经常发生与非经常发生的变化(经营业务与非经营业务)l盈余用于计量效率(管理效率)控制能力避险行为l实务中的交易观:平衡盈余计量不同目的的妥协产物(投资者与管理层)l收入费用观收入与费用的定义:资产的流入或流出实现原则配比概念传统方法:以历史成本为基础的盈余l资产负债表

盈余管理及其经济后果.pdf

盈余管理及其经济后果(1).ppt

第四讲盈余管理及其经济后果l盈余用于提供预测信息(将来的报酬和风险)不同使用者的不同目的:投资者(报酬)与贷款人(风险)经常发生与非经常发生的变化(经营业务与非经营业务)l盈余用于计量效率(管理效率)控制能力避险行为l实务中的交易观:平衡盈余计量不同目的的妥协产物(投资者与管理层)l收入费用观收入与费用的定义:资产的流入或流出实现原则配比概念传统方法:以历史成本为基础的盈余l