全国2010年10月高等教育高等数学(工专)自考试题.doc

瀚玥****魔王

1/9

2/9

3/9

4/9

5/9

6/9

7/9

8/9

9/9

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

全国 10月高等教育高等数学(工专)自考试题.doc

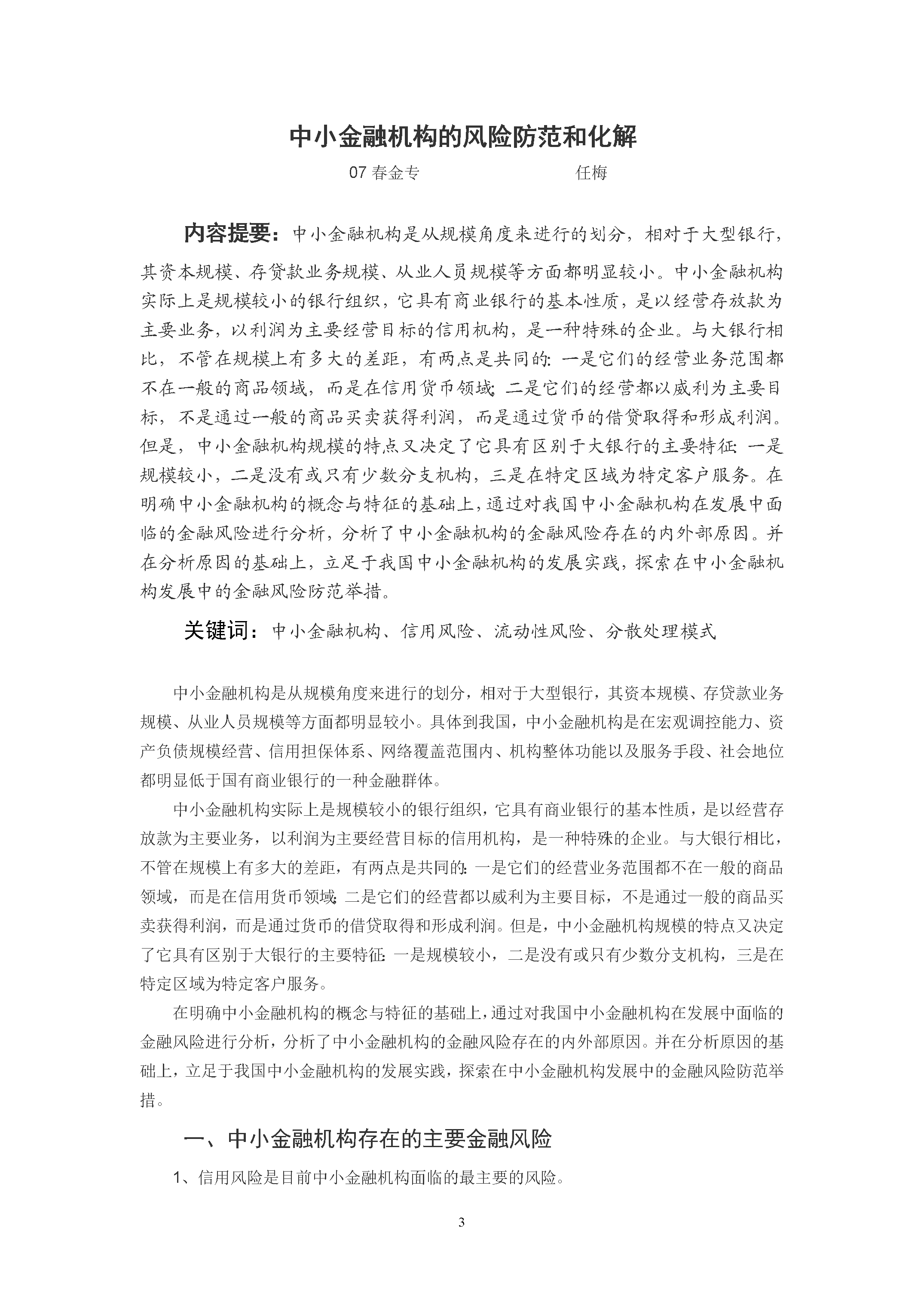

阜阳广播电视大学专科毕业论文中小金融机构的风险防范和化解作者:任梅院系:阜阳电大专业:金融学专科年级:07春学号:077110003指点老师:张雷答辩日期:成绩:中小金融机构的风险防范和化解提纲一、中小金融机构存在的主要金融风险1、信誉风险是目前中小金融机构面临的最主要的风险2、流动性风险是目前中小金融机构潜在的金融风险3、操作性风险是中小金融机构长时间积累的风险4、领取风险时有发生二、中小金融机构防范的金融风险产生的缘由(一)内部缘由1、偏小的规模导致的各种竞争劣势与风险2、市场定位偏离3、操作性风险是

全国2010年10月高等教育高等数学(工专)自考试题.doc

阜阳广播电视大学专科毕业论文中小金融机构的风险防范和化解作者:任梅院系:阜阳电大专业:金融学专科年级:07春学号:077110003指导老师:张雷答辩日期:成绩:中小金融机构的风险防范和化解提纲一、中小金融机构存在的主要金融风险1、信用风险是目前中小金融机构面临的最主要的风险2、流动性风险是目前中小金融机构潜在的金融风险3、操作性风险是中小金融机构长期积累的风险4、支付风险时有发生二、中小金融机构防范的金融风险产生的原因(一)内部原因1、偏小的规模导致的各种竞争劣势与风险2、

全国2010年10月高等教育高等数学(工专)自考试题.doc

9阜阳广播电视大学专科毕业论文中小金融机构的风险防范和化解作者:任梅院系:阜阳电大专业:金融学专科年级:07春学号:077110003指导老师:张雷答辩日期:成绩:中小金融机构的风险防范和化解提纲一、中小金融机构存在的主要金融风险1、信用风险是目前中小金融机构面临的最主要的风险2、流动性风险是目前中小金融机构潜在的金融风险3、操作性风险是中小金融机构长期积累的风险4、支付风险时有发生二、中小金融机构防范的金融风险产生的原因(一)内部原因1、偏小的规模导致的各种竞争劣势与风险2、市场定位偏离3、操作性风险是

全国2010年10月高等教育高等数学(工专)自考试题.pdf

全国2010年10月高等教育高等数学(工专)自考试题13课程代码:10027一、单项选择题(本大题共5小题,每小题2分,共10分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均无分。1.下列哪个图形是仿射不变图形?()A.圆B.直角三角形C.矩形D.平行四边形2.在两相交直线的中心射影下,这两直线中的每一条直线上()A.没有影消点B.有一个影消点C.有两个影消点D.不能确定有没有影消点3.两个不共底且不成透视的射影点列至少可以由几次透视对应组成?()A

2021年全国10月高等教育高等数学(工专)自考试题.doc

阜阳广播电视大学专科毕业论文中小金融机构风险防范和化解作者:任梅院系:阜阳电大专业:金融学专科年级:07春学号:指引教师:张雷答辩日期:成绩:中小金融机构风险防范和化解提纲一、中小金融机构存在重要金融风险1、信用风险是当前中小金融机构面临最重要风险2、流动性风险是当前中小金融机构潜在金融风险3、操作性风险是中小金融机构长期积累风险4、支付风险时有发生二、中小金融机构防范金融风险产生因素(一)内部因素1、偏小规模导致各种竞争劣势与风险2、市场定位偏离3、操作性风险是中小金融机构长期积累风险。4、支付风险时有