我国宏观税负的现状与改革.docx

葫芦****io

1/10

2/10

3/10

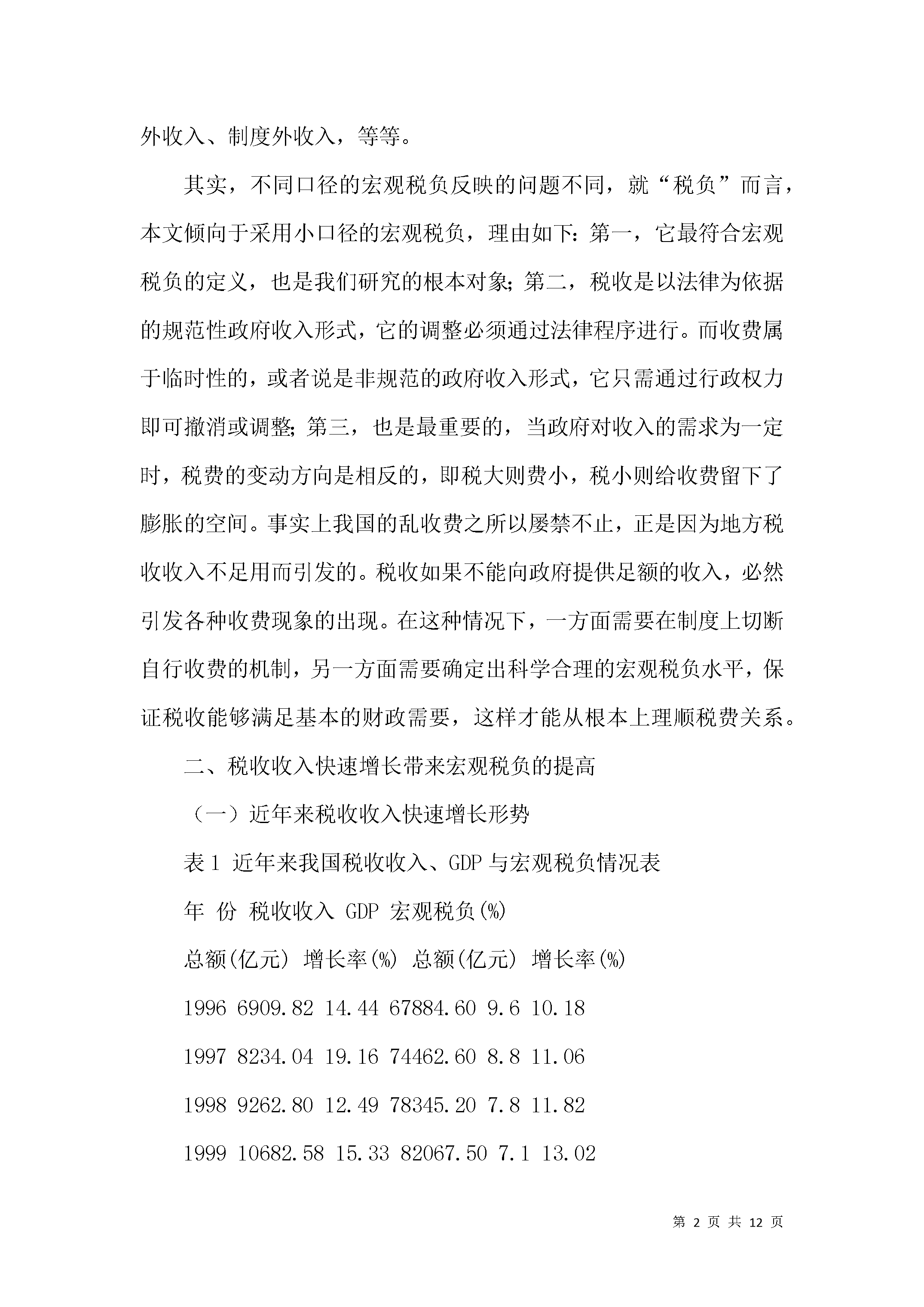

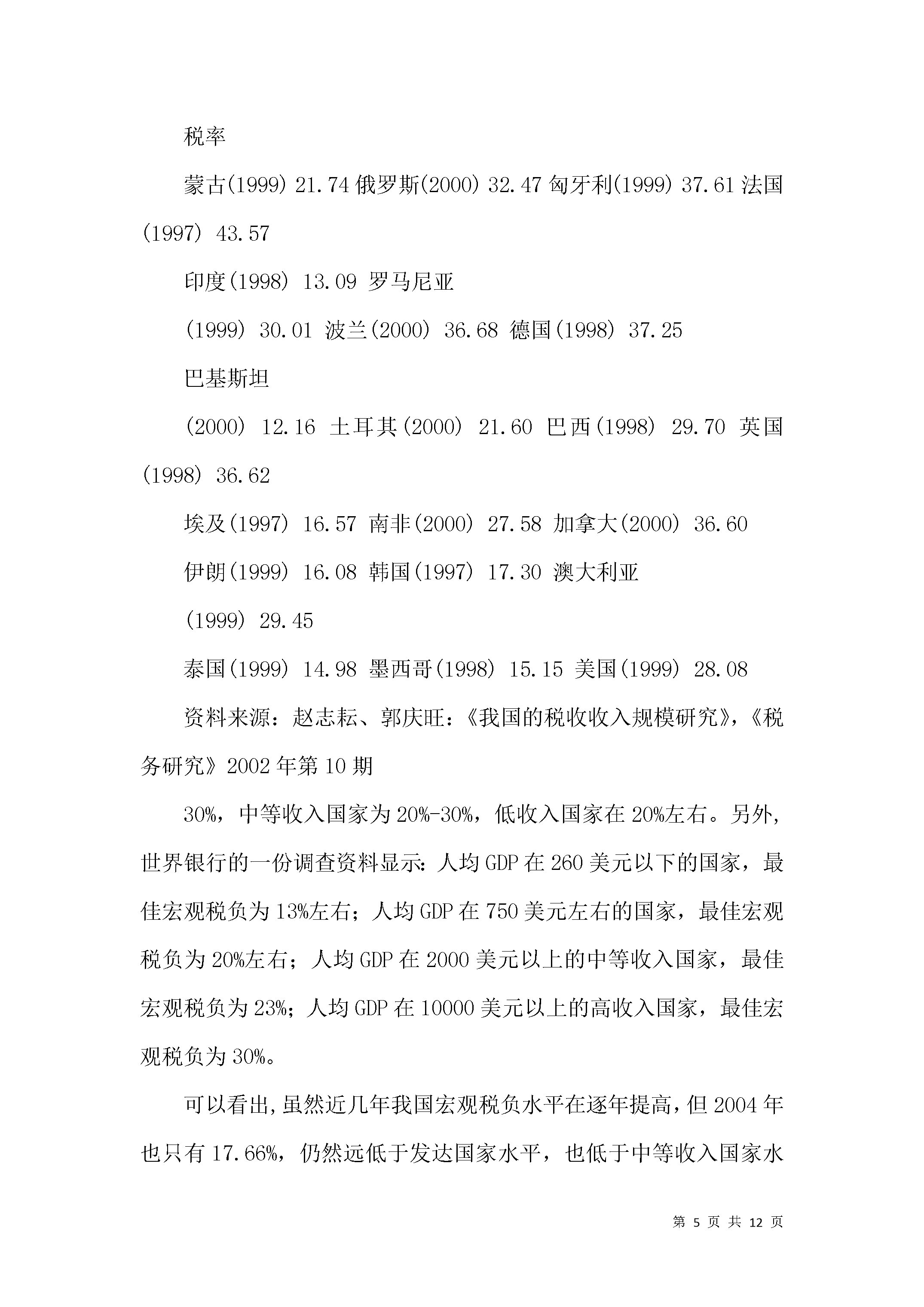

4/10

5/10

6/10

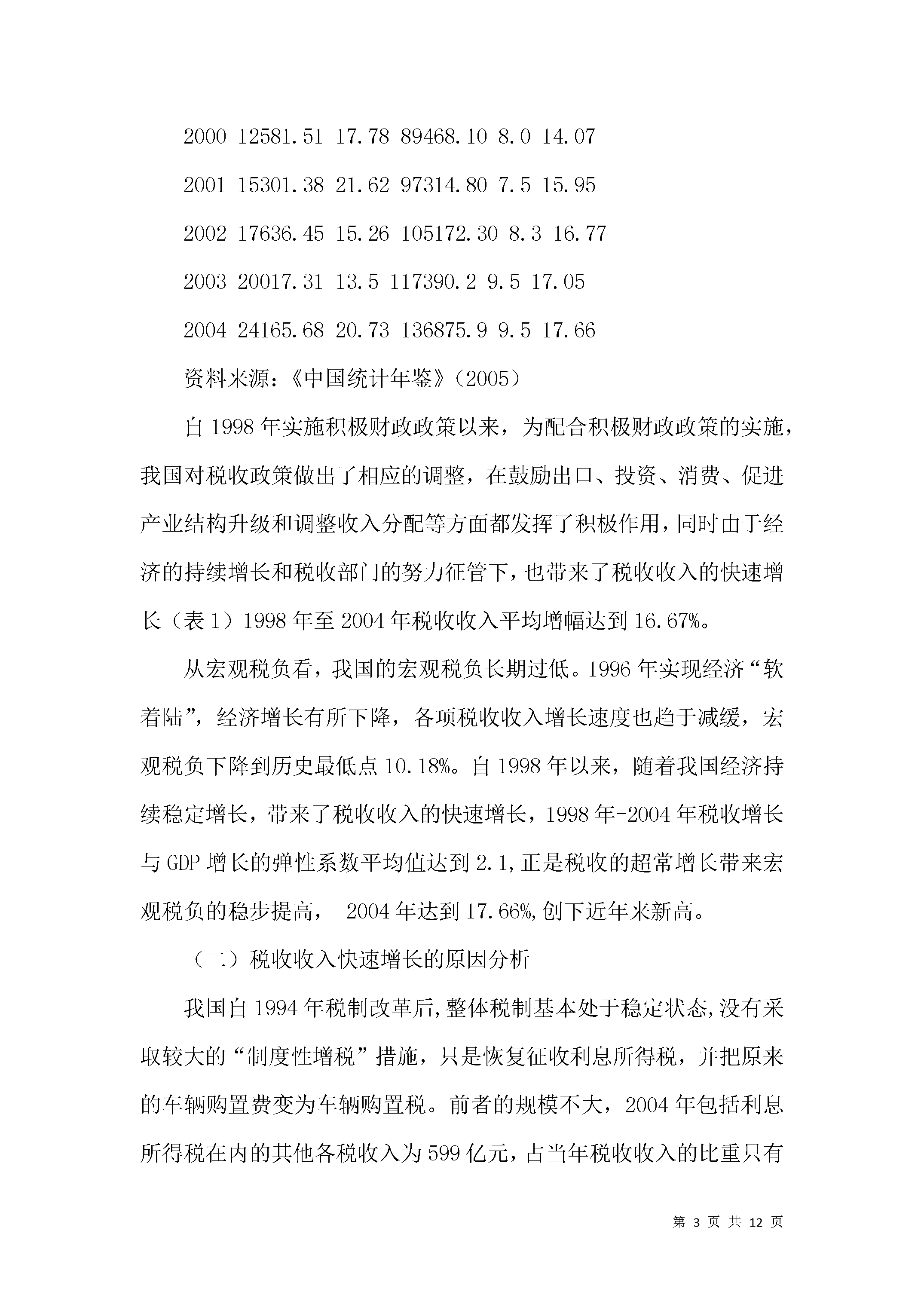

7/10

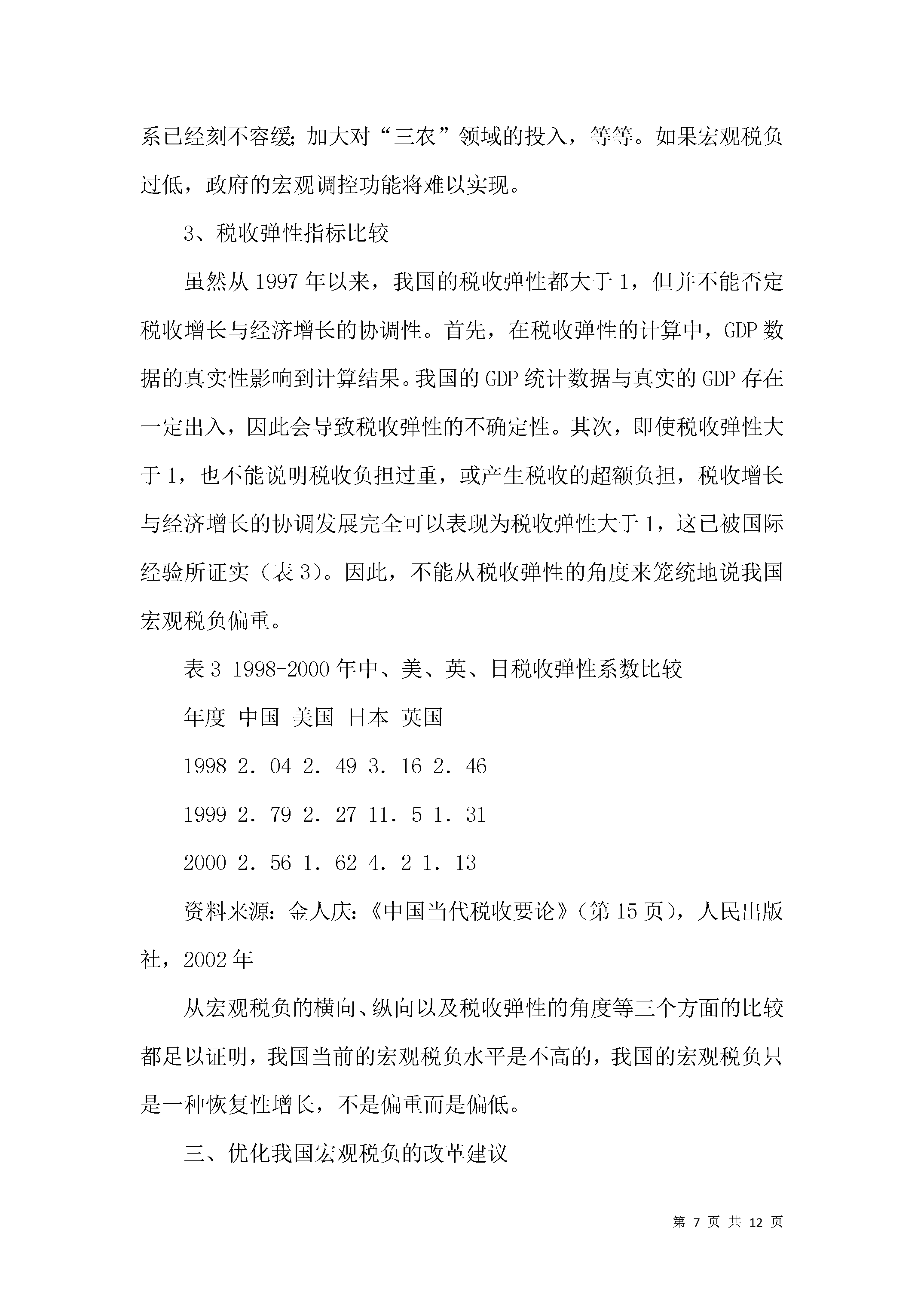

8/10

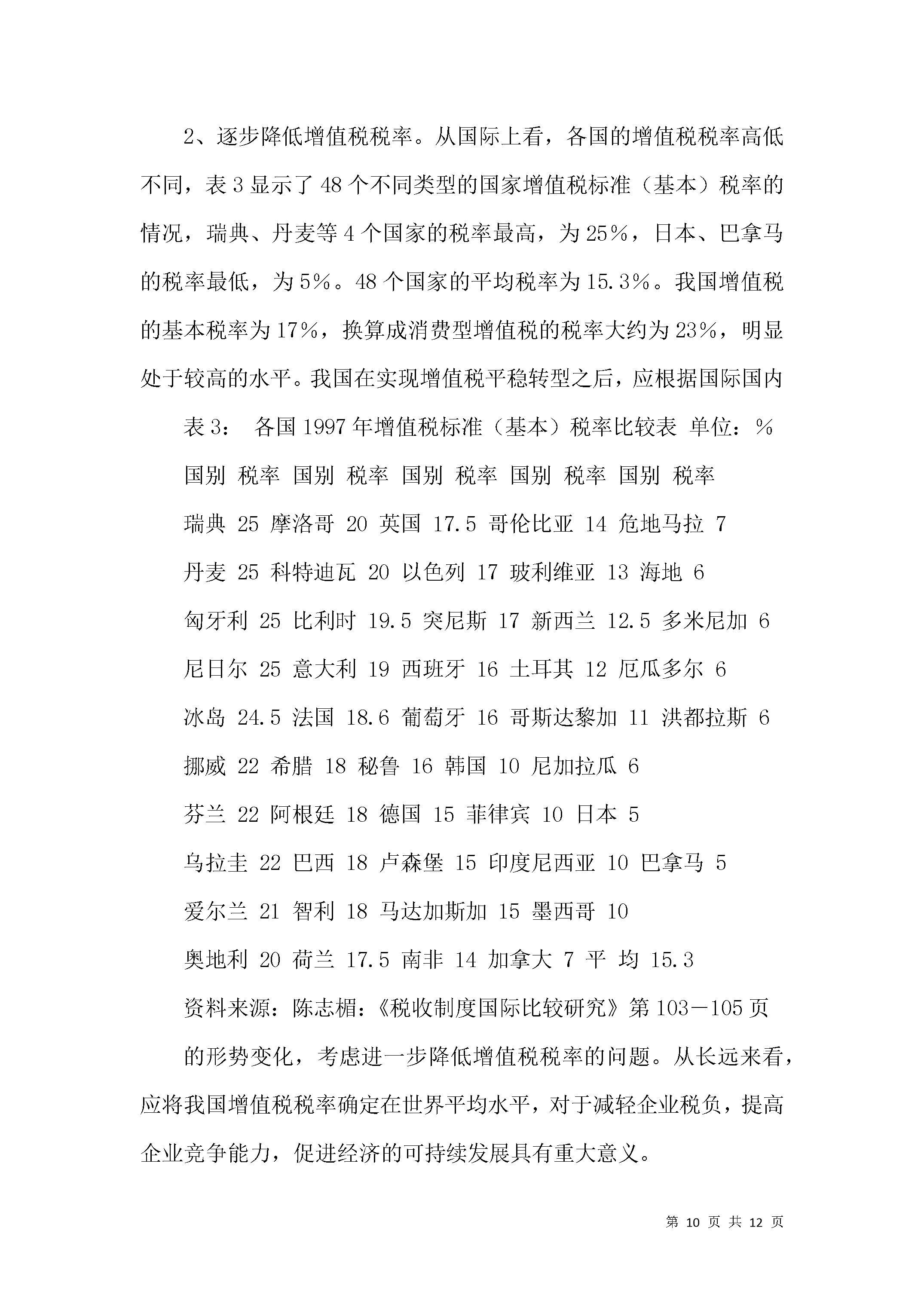

9/10

10/10

亲,该文档总共12页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

我国宏观税负的现状与改革.docx

我国宏观税负的现状与改革摘要:本文对当前我国宏观税负水平进行了分析,认为我国宏观税负的提高只是一种恢复性增长,税负没有偏重,在世界上仍处于偏低水平,税收收入持续大幅度增长主要基于经济的持续快速增长及由此引发的税基扩大。为提高我国的宏观税负水平,需要对我国的税收负担和税制进行结构性调整。关键词:宏观税负税制优化一、宏观税负的含义与口径宏观税负是指一个国家在一定时期(一般为一年)政府取得的税收收入总额占同期国内生产总值的比重。宏观税负不仅反映政府在国民经济总量分配中的集中程度,也表明政府执行社会经济职能以及财

我国宏观税负的现状与改革.docx

我国宏观税负的现状与改革摘要:本文对当前我国宏观税负水平进行了分析认为我国宏观税负的提高只是一种恢复性增长税负没有偏重在世界上仍处于偏低水平税收收入持续大幅度增长主要基于经济的持续快速增长及由此引发的税基扩大。为提高我国的宏观税负水平需要对我国的税收负担和税制进行结构性调整。关键词:宏观税负税制优化一、宏观税负的含义与口径宏观税负(也称宏观税率)是指一个国家在一定时期(一般为一年)政府取得的税收收入总额占同期国内生产总值的比重。宏观税负不

我国宏观税负的现状与改革.docx

我国宏观税负的现状与改革摘要:本文对当前我国宏观税负水平进行了分析认为我国宏观税负的提高只是一种恢复性增长税负没有偏重在世界上仍处于偏低水平税收收入持续大幅度增长主要基于经济的持续快速增长及由此引发的税基扩大。为提高我国的宏观税负水平需要对我国的税收负担和税制进行结构性调整。关键词:宏观税负税制优化一、宏观税负的含义与口径宏观税负(也称宏观税率)是指一个国家在一定时期(一般为一年)政府取得的税收收入总额占同期国内生产总值的比重。宏观税负不

我国宏观税负现状、成因与对策.docx

我国宏观税负现状、成因与对策我国宏观税负现状、成因与对策摘要:随着我国经济的快速发展和国内生产总值的增长,宏观税负问题愈发显现。本文通过对我国宏观税负现状的分析,探讨了其主要成因,并提出了相应的对策建议,旨在为我国宏观税负问题的解决提供一些参考和思路。一、宏观税负现状我国宏观税负是指全国范围内的税收总额与国内生产总值之比。近年来,我国宏观税负水平不断攀升,已经成为我国经济发展面临的重要问题之一。目前,我国的宏观税负水平相对较高。根据最新数据,2019年我国宏观税负率达到了38.4%,高于全球平均水平。尽管

税制改革后的我国税负现状分析.docx

税制改革后的我国税负现状分析随着我国经济的不断发展,税制改革成为热门话题。税制改革不仅能够带来财政效应,还能够对经济发展产生深远影响。本文将着重探讨我国税制改革后的税负现状,包括税制改革的历史背景、税制改革的意义、税负的概念及计算方法、我国税负现状的分析与评价以及未来的展望等方面。一、税制改革的历史背景税制改革是指对现行税制的基本结构、税制政策及其实施方式的重大调整。近年来,我国税制改革取得了许多显著成果,主要包括减税降费、简化税制、优化税收环境等方面。税制改革的历史始于1978年我国改革开放的开端。而1