中国公务机增速大幅回落.docx

音景****ka

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

中国公务机增速大幅回落.docx

中国公务机增速大幅回落随着公务机市场的成长中国的潜在客户变得越来越“内行”。亚翔集团(AsianSkyGroup)日前发布了2013年上半年大中华区公务机机队增长报告其中预测2013年大中华区公务机数量增幅将仅为18%而2012年的增幅是40%。大中华区公务机数量在2012年增加了96架而在2013年的上半年仅增加了37架只达到2012年总量的39%。造成公务机增幅回落的原因主要有:中国经济增长速度减缓某些领域遭到调控且政府的货币政策不再像之

中国公务机增速大幅回落.docx

中国公务机增速大幅回落随着公务机市场的成长中国的潜在客户变得越来越“内行”。亚翔集团(AsianSkyGroup)日前发布了2013年上半年大中华区公务机机队增长报告其中预测2013年大中华区公务机数量增幅将仅为18%而2012年的增幅是40%。大中华区公务机数量在2012年增加了96架而在2013年的上半年仅增加了37架只达到2012年总量的39%。造成公务机增幅回落的原因主要有:中国经济增长速度减缓某些领域遭到调控且政府的货币政策不再像之

中国公务机增速大幅回落.docx

中国公务机增速大幅回落随着公务机市场的成长中国的潜在客户变得越来越“内行”。亚翔集团(AsianSkyGroup)日前发布了2013年上半年大中华区公务机机队增长报告其中预测2013年大中华区公务机数量增幅将仅为18%而2012年的增幅是40%。大中华区公务机数量在2012年增加了96架而在2013年的上半年仅增加了37架只达到2012年总量的39%。造成公务机增幅回落的原因主要有:中国经济增长速度减缓某些领域遭到调控且政府的货币政策不再像之

用电增速继续回落,煤炭价格大幅上涨.pdf

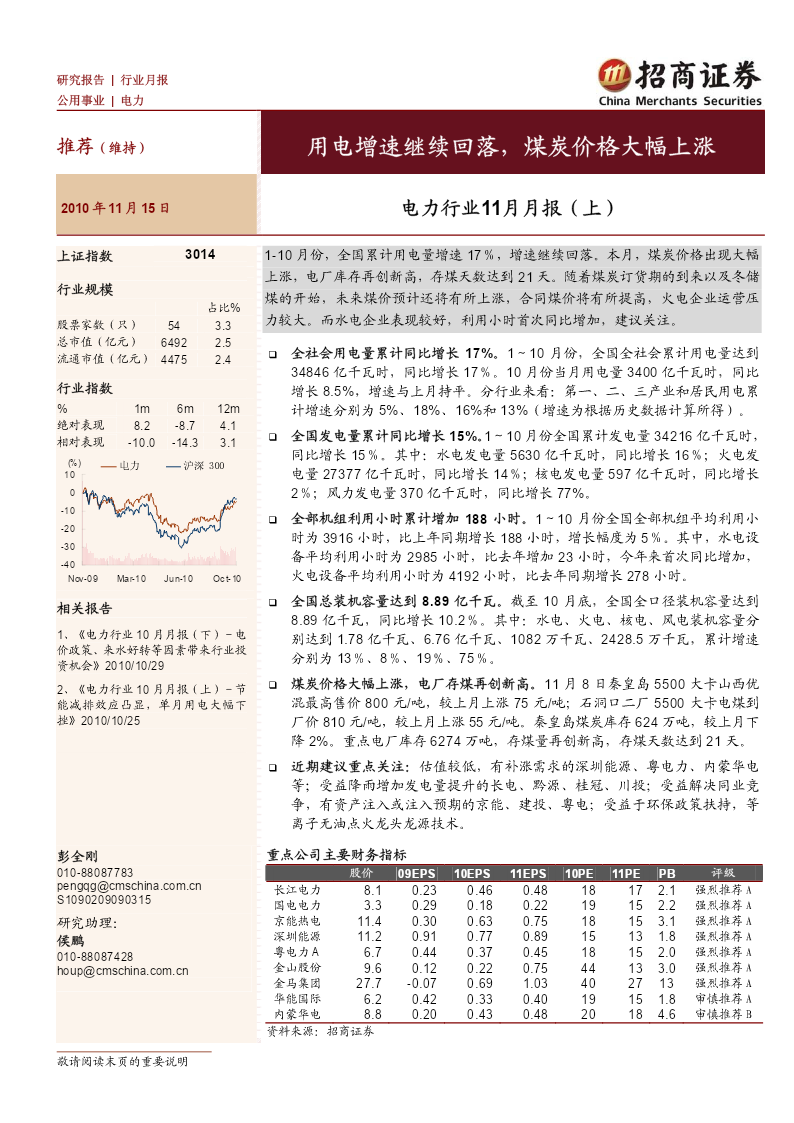

研究报告|行业月报公用事业|电力推荐(维持)用电增速继续回落煤炭价格大幅上涨2010年11月15日电力行业11月月报(上)上证指数30141-10月份全国累计用电量增速17%增速继续回落。本月煤炭价格

用电增速继续回落,煤炭价格大幅上涨.pdf

研究报告|行业月报公用事业|电力推荐(维持)用电增速继续回落,煤炭价格大幅上涨2010年11月15日电力行业11月月报(上)上证指数30141-10月份,全国累计用电量增速17%,增速继续回落。本月,煤炭价格出现大幅上涨,电厂库存再创新高,存煤天数达到21天。随着煤炭订货期的到来以及冬储行业规模煤的开始,未来煤价预计还将有所上涨,合同煤价将有所提高,火电企业运营压占比%股票家数(只)543.3力较大。而水电企业表现较好,利用小时首次同比增加,建议关注。总市值(亿元)64922.5全社会用电量累计同比增长。