出纳入门教程.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共77页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

出纳入门教程.ppt

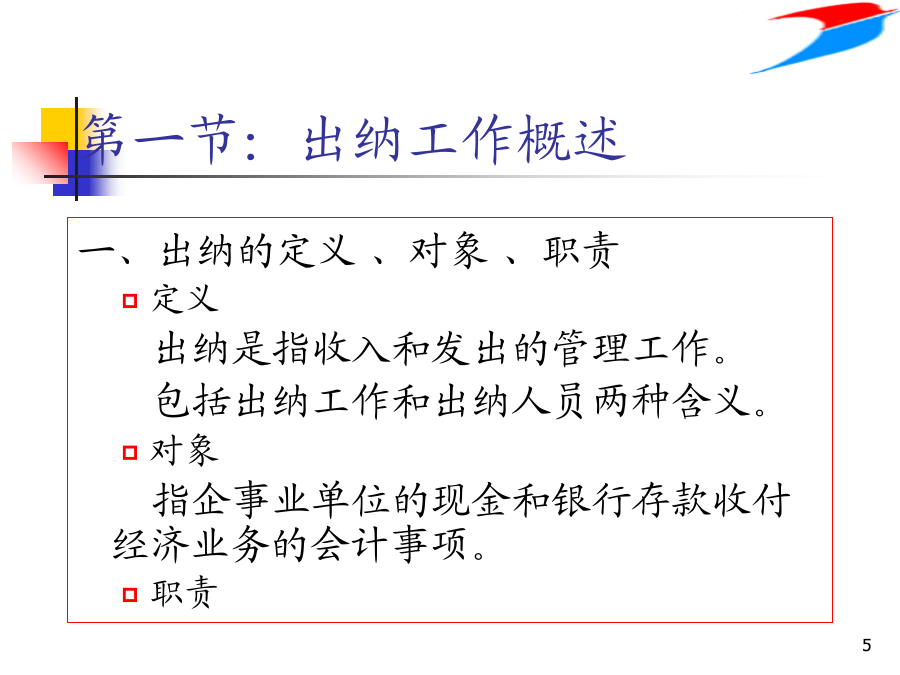

第二篇:出纳实务第二篇:出纳实务第一章:出纳基础知识目录第一节:出纳工作概述二.出纳工作的方法三、出纳与会计的关系四、出纳工作的任务和方法第二节:出纳工作的业务范围二、出纳的工作流程【小结】第一章:出纳基础知识第二章:现金管理与核算目录第一节:现金的管理二、现金结算的范围现金开支的范围三、现金收付手续和程序处理程序处理程序四、现金收支的原始凭证212223第二节:现金管理内容二、库存现金的管理第三节:现金的核算二、现金的核算备用金核算三、现金的清查(二)长、短款处理:2、现金溢余:四、现金日记账登记【小结

出纳入门教程.ppt

第二篇:出纳实务第二篇:出纳实务第一章:出纳基础知识目录第一节:出纳工作概述二.出纳工作的方法三、出纳与会计的关系四、出纳工作的任务和方法第二节:出纳工作的业务范围二、出纳的工作流程【小结】第一章:出纳基础知识第二章:现金管理与核算目录第一节:现金的管理二、现金结算的范围现金开支的范围三、现金收付手续和程序处理程序处理程序四、现金收支的原始凭证212223第二节:现金管理内容二、库存现金的管理第三节:现金的核算二、现金的核算备用金核算三、现金的清查(二)长、短款处理:2、现金溢余:四、现金日记账登记【小结

AS入门教程.doc

flashas基本应用1.动作脚本语言的语法规则操作技巧详解。例1:表示一个影片剪辑元件的X坐标属性,它的语法是:ball_mc._x其中ball_mc是一个影片剪辑元件,_x是该元件的X坐标属性。例2:表示一个影片剪辑元件的方法,它的语法是:ball_mc.play()其中ball_mc是一个影片剪辑元件,play()是该元件的方法,表示对该元件进行播放。3.另外点语法还有几个重要的别名A:_root表示绝对路径,它指的是时间主轴(场景中的时间轴是主轴,影片剪辑元件等中的时间轴是子轴)。例:_root.

photoshop入门教程.docx

photoshop入门教程photoshop入门教程photoshop是每个平面设计工作者都要掌握的一款软件,它功能强大,能胜任任何图片处理操作。通过下面几点来教大家怎么快速入门,步入平面设计领域,但是学习ps也是一个漫长的过程,多练多操作。界面篇首先我们打开photoshop软件,界面就如下图所示了:2.左侧的是工具箱调板,我们可以用鼠标单击相应的工具进行图片处理操作,鼠标右击可以进行某一工具选择(再使用熟练后,我们也可以按下相应的键盘键进行选择),如图:3.右侧的是窗口调板,我们可以点击菜单中的窗口菜

xsL的入门教程.docx

xsL的入门教程关于xsL的入门教程一.XSL入门1.XSL---XML的样式表HTML网页使用预先确定的标识(tags),这就是说所有的标记都有明确的含义,例如是另起一行是标题字体。所有的浏览器都知道如何解析和显示HTML网页。然而,XML没有固定的标识,我们可以建立我们自己需要的标识,所以浏览器不能自动解析它们,例如可以理解为表格,也可以理解为桌子。由于XML的可扩展性,使我们没有一个标准的办法来显示XML文档。为了控制XML文档的显示,我们有必要建立一种机制,CSS就是其中的一种,但是XSL(eXt