偿债能力分析教学.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共80页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

偿债能力分析教学.ppt

第四章偿债能力分析第一节偿债能力的基本概念及其分析意义第二节企业短期偿债能力分析当流动资产大于流动负债时,营运资本为正数,表明长期资本的数额大于长期资产,超出部分被用于流动资产。营运资本的数额越大,财务状况越稳定。当流动资产小于流动负债时,营运资本为负数,表明长期资本小于长期资产,有部分长期资产由流动负债提供资金来源。由于流动负债在1年内需要偿还,而长期资产在1年内不能变现,偿债所需现金不足,必须设法另外筹资,则财务状况不稳定。营运资本的比较分析主要是与本企业上年数据的比较,通常称之为变动分析。ABC公司

偿债能力分析.doc

1.3研究方法文献研究法。别称查找文献法,被广大学者普遍运用于各种学术研究的一种方法。本文笔者搜集查阅大量有关于我国华夏幸福基业股份有限公司财务状况和发展问题的资料的主要渠道是图书馆跟各大网站上的期刊,报纸,论文等资料和国内外参考文献,归纳整理出了偿债能力分析的基本数据资料,为论文撰写提供了一定的理论数据基础。实证分析法。通过大量的调查和资料与数据的搜集,并综合运用财务报告分析、会计学、财务管理等相关理论,通过财务报表与财务指标评价对比分析华夏幸福财务现状,从中发现华夏幸福在偿债能力中存在的问题,进而提出

偿债能力分析.doc

研究方法实证分析法。通过大量的调查和资料与数据的搜集并综合运用财务报告分析、会计学、财务管理等相关理论通过财务报表与财务指标评价对比分析华夏幸福财务现状从中发现华夏幸福在偿债能力中存在的问题进而提出改进措施。比率分析法。文中根据华夏幸福2012年至2016年的财务数据计算出财务指标来解析华夏幸福偿债能力从中看出华夏幸福的投资价值。文献综述投资者在投资之前首先关注企业的财务状况其中企业的偿债能力就是一个重点关注项目偿债能力的研究无疑成了学者研究的一个热门话题国内外学者研究的方向有联系又有区分国外学者的研究侧

偿债能力分析.doc

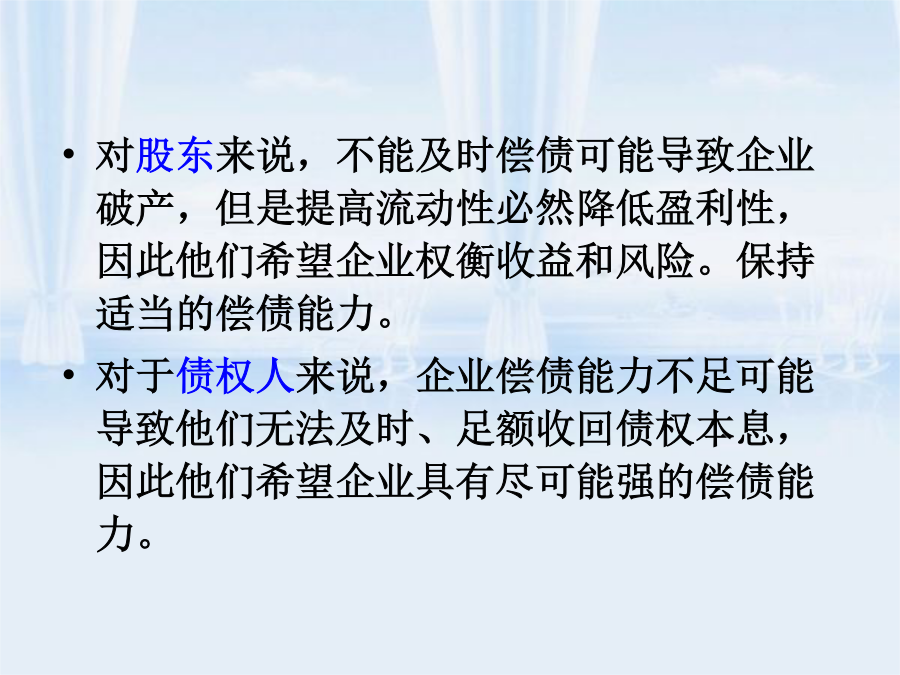

偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。上市公司短期偿债能力强弱对于债权人,

偿债能力分析.doc

10/10格力电器偿债能力分析一、珠海格力电器股份有限公司概述珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业,2008年前三季度实现销售收入351.12亿元,全年预计实现净利润19.50亿元,连续八年上榜美国《财富》杂志“中国上市公司100强”。格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球90多个国家和地区。1995年至今,格力空调连续14年产销量、市场占有率位居中国空调行业第一。2005年至今,家用空调产销量连