假设开发法及其运用.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共28页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

假设开发法及其运用.ppt

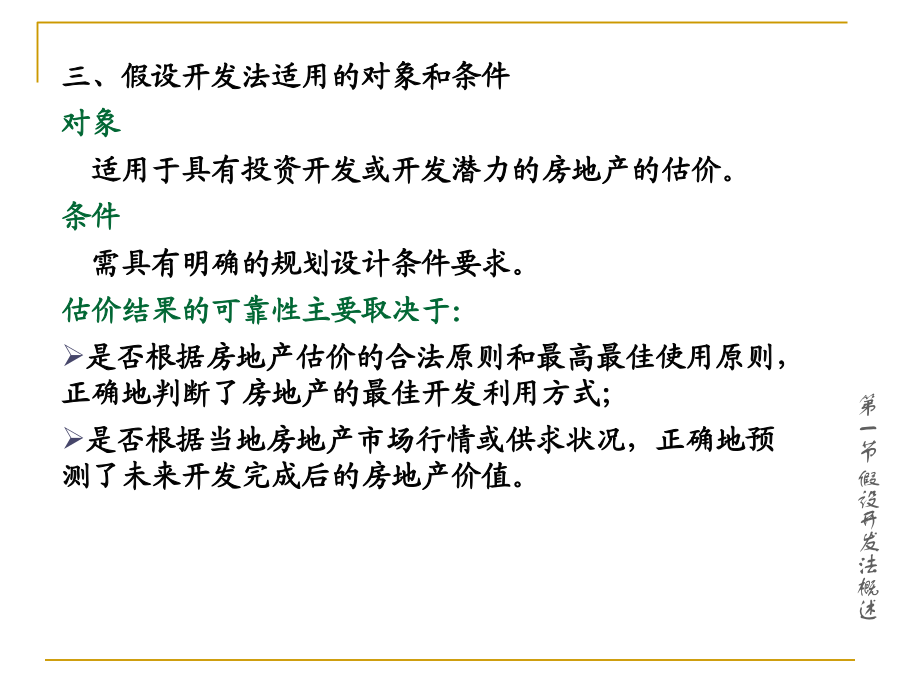

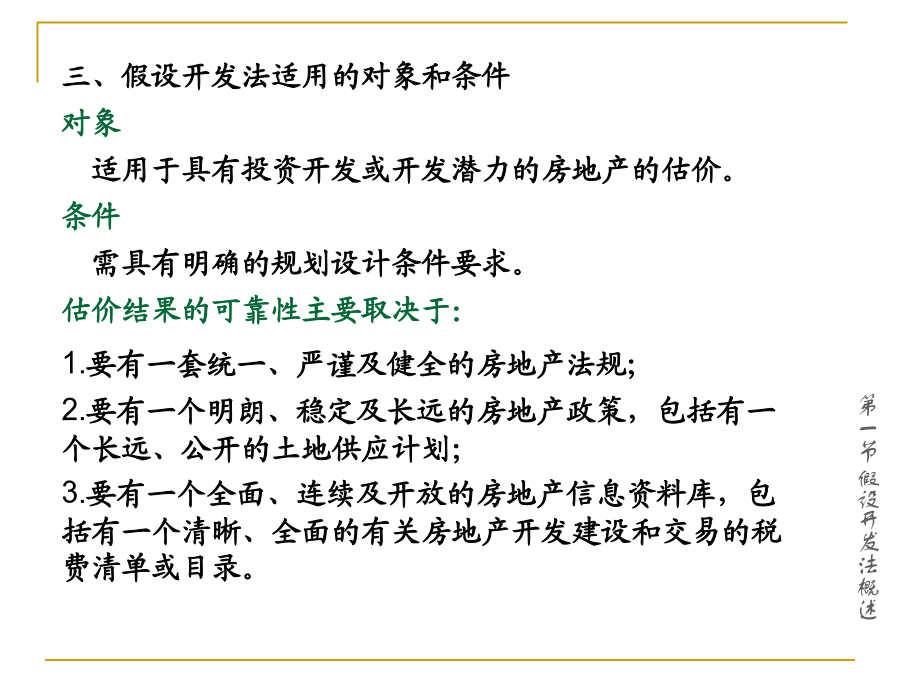

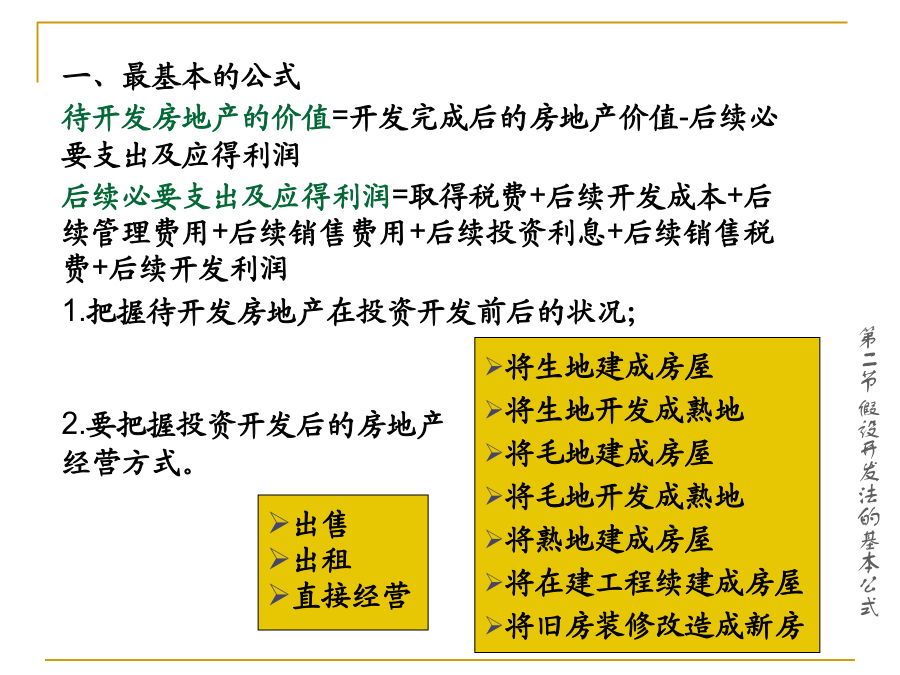

第九章假设开发法及其运用第一节假设开发法概述第二节假设开发法的基本公式第三节现金流量折现法和传统方法第四节假设开发法测算中各项的求取第五节假设开发法总结和运用举例一、假设开发法的概念又称开发法、预期开发法、剩余法,是预测估价对象未来开发完成后的价值,然后减去预测的未来正常开发成本、税费和利润等,以求取估价对象的客观合理价格或价值的方法。二、理论依据预期原理假设开发法在形式上是评估新开发完成的房地产价格的成本法的倒算法。三、假设开发法适用的对象和条件对象适用于具有投资开发或开发潜力的房地产的估价。条件需具有

房地产评估之假设开发法运用探讨.docx

房地产评估之假设开发法运用探讨房地产评估是指对房地产价值进行定量或定性的估计和判断,并提供相应的评估报告。假设开发法是一种常用的评估方法,是以房地产开发为基础建立的。一、假设开发法的基本原理和流程假设开发法是基于假设条件建立的一种评估方法,其基本原理是通过对现有房地产物业进行假设开发、运营并产出收益,计算出其预期未来收入和支出,并以此为依据进行评估。假设开发法的评估过程包括以下几个步骤:1.假设开发场景确定:首先确定假设开发的场景,包括确定开发用途、规模、建筑面积、出租率等。这些假设条件应该基于市场需求、

假设开发法.doc

403ForbiddenJSP3/2.0.14

假设开发法案例.doc

假设开发法案例一、待估对象概况待估对象为一“七通一平”的待开发土地,土地总面积为10000m2,形状规则;允许用途为商业、居住;规划容积率为7;土地使用权年限为50年,招标出让,出让时间为2004年10月31日。二、估价要求:需评估该土地在2004年10月31日出让时的价格。三、估价计算过程1、勘察待估对象(略)2、确定最佳开发利用方式通过调查研究,确定该土地最佳利用开发方式如下:建筑容积率为7;建筑总面积为70000m2;建筑层数为14层;各层建筑面积均为5000m2;地上一至二层为商业用途,地上三至十

假设开发法案例.doc

假设开发法案例一、待估对象概况待估对象为一“七通一平”的待开发土地,土地总面积为10000m2,形状规则;允许用途为商业、居住;规划容积率为7;土地使用权年限为50年,招标出让,出让时间为2004年10月31日。二、估价要求:需评估该土地在2004年10月31日出让时的价格。三、估价计算过程1、勘察待估对象(略)2、确定最佳开发利用方式通过调查研究,确定该土地最佳利用开发方式如下:建筑容积率为7;建筑总面积为70000m2;建筑层数为14层;各层建筑面积均为5000m2;地上一至二层为商业用途,地上三至十