低值易耗品的核算.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共13页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

低值易耗品核算.ppt

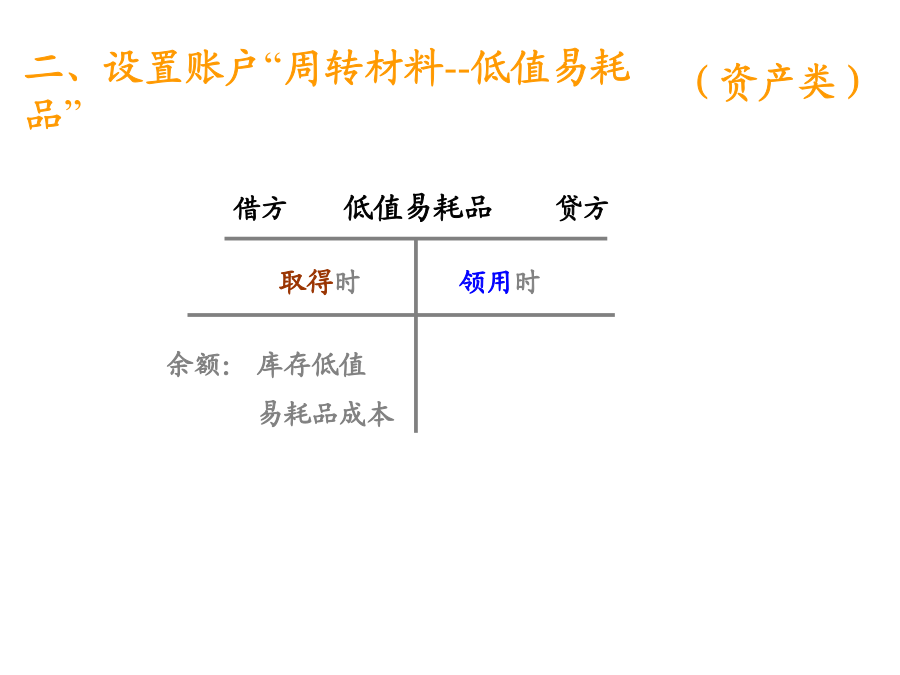

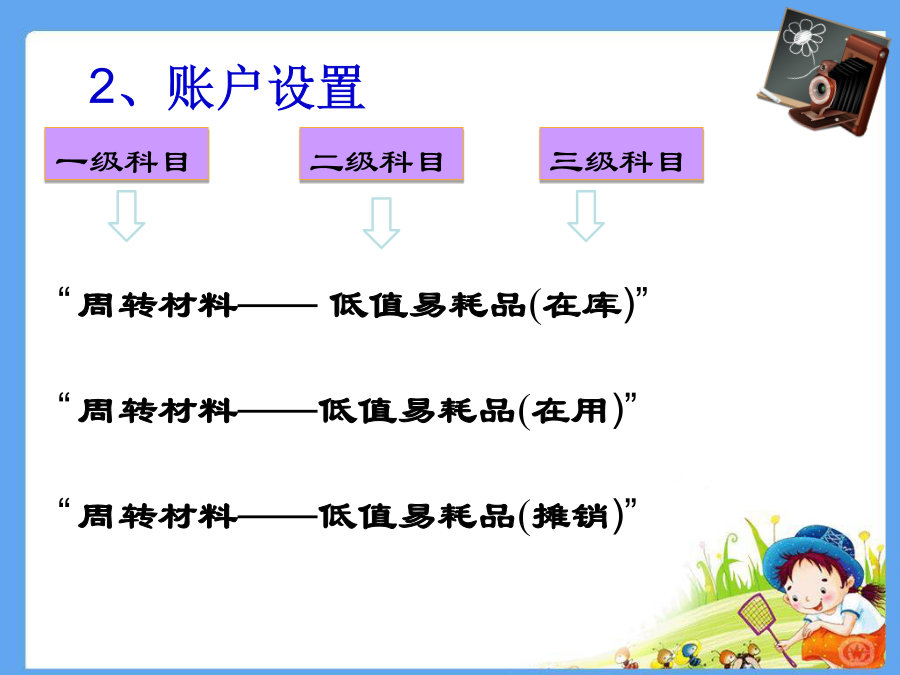

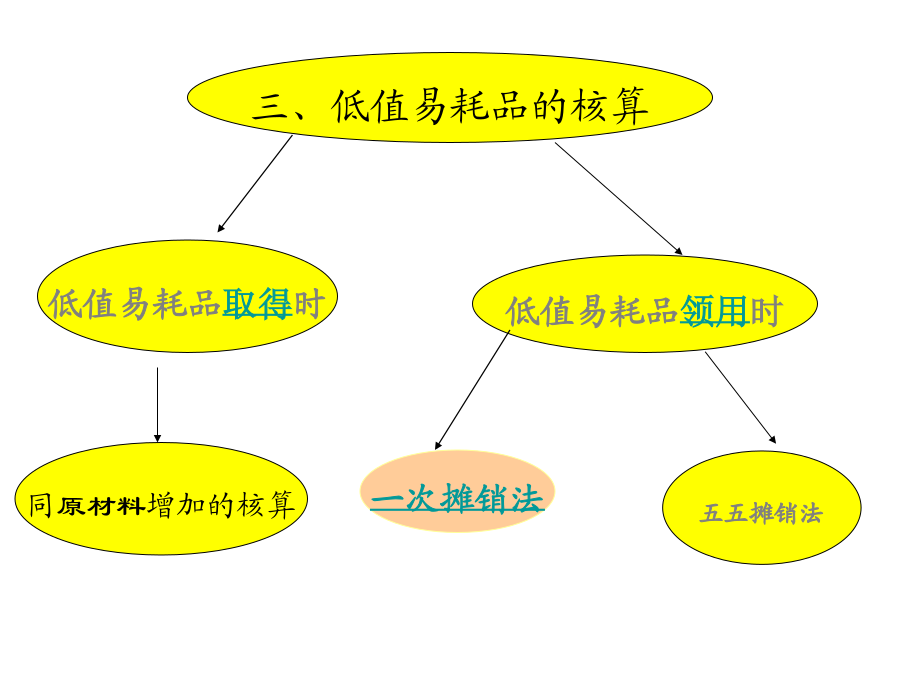

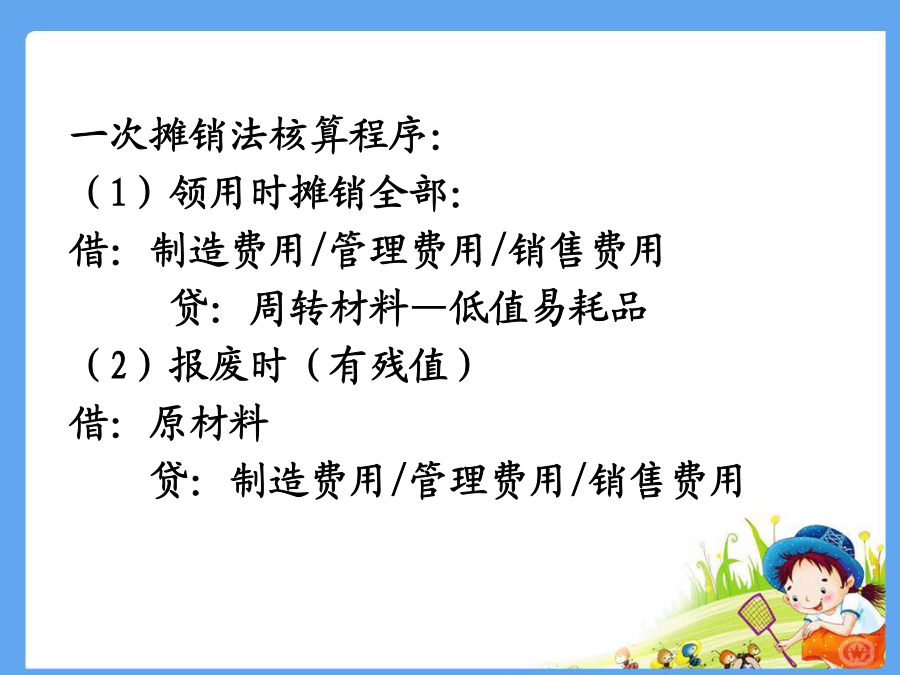

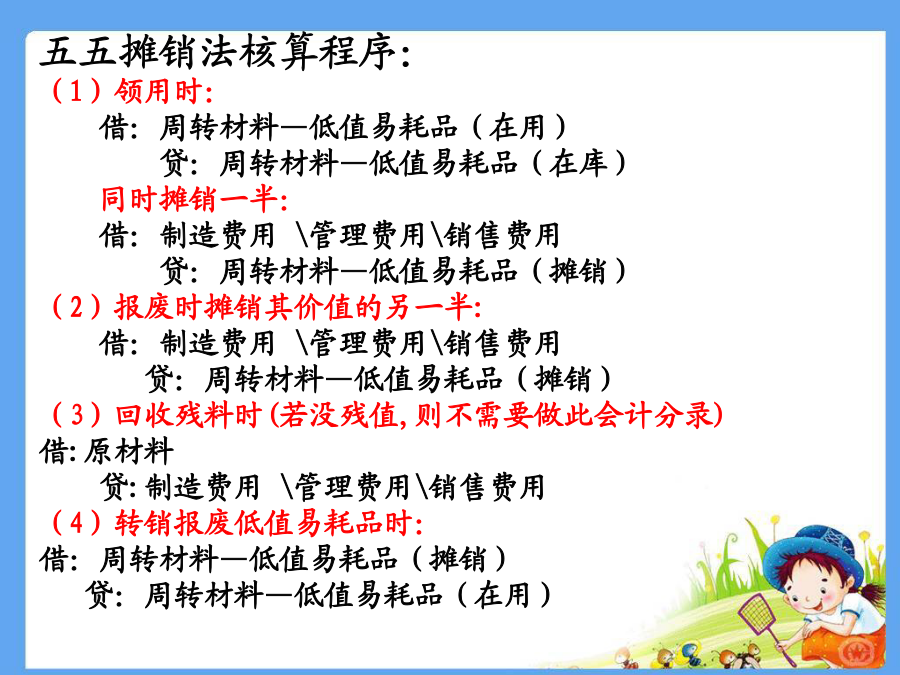

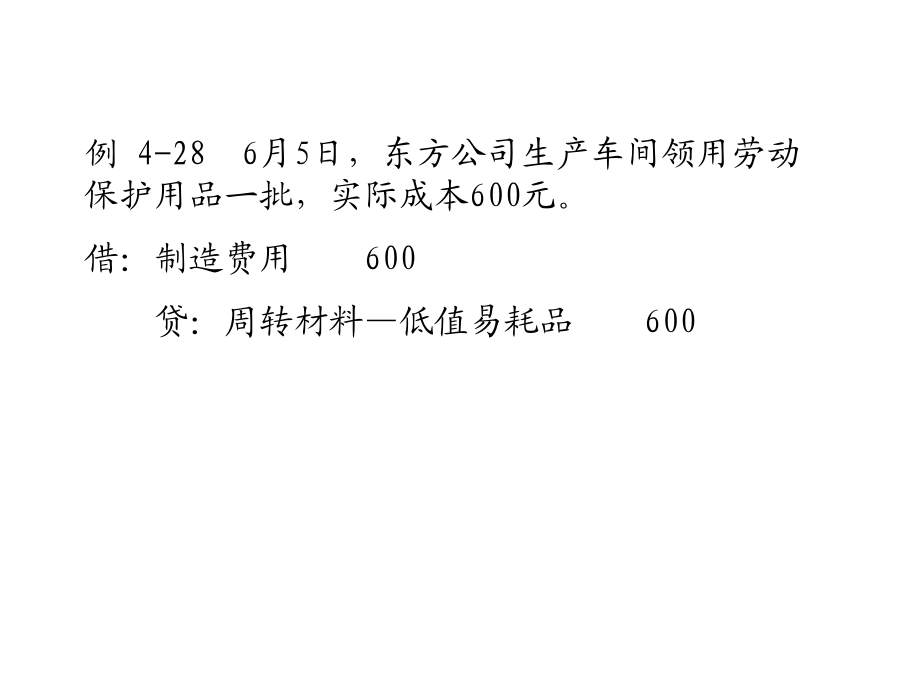

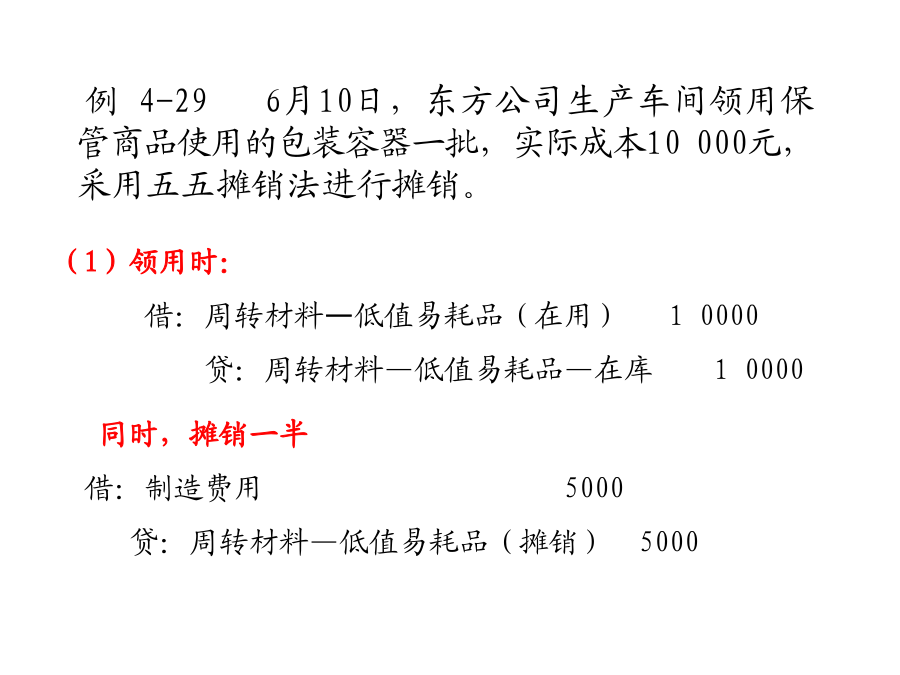

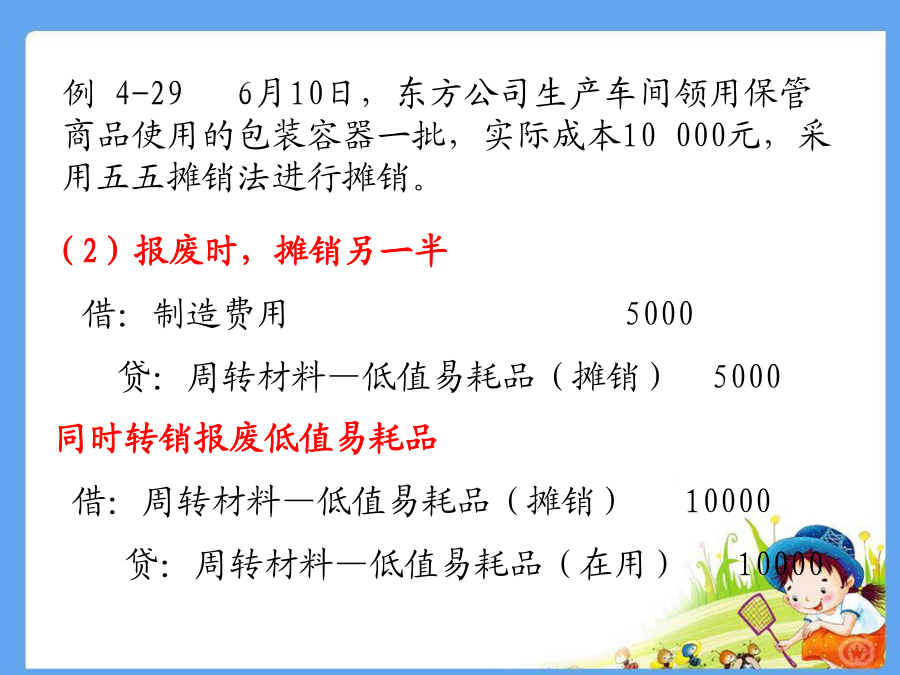

---低值易耗品低值易耗品二、设置账户“周转材料--低值易耗品”2、账户设置“周转材料——低值易耗品(在库)”“周转材料——低值易耗品(在用)”“周转材料——低值易耗品(摊销)”一次摊销法核算程序:(1)领用时摊销全部:借:制造费用/管理费用/销售费用贷:周转材料—低值易耗品(2)报废时(有残值)借:原材料贷:制造费用/管理费用/销售费用五五摊销法核算程序:(1)领用时:借:周转材料—低值易耗品(在用)贷:周转材料—低值易耗品(在库)同时摊销一半:借:制造费用\管理费用\销售费用贷:周转材料—低值易耗品(

低值易耗品的核算.ppt

周转材料---低值易耗品低值易耗品二、设置账户“周转材料--低值易耗品”2、账户设置“周转材料——低值易耗品(在库)”“周转材料——低值易耗品(在用)”“周转材料——低值易耗品(摊销)”一次摊销法核算程序:(1)领用时摊销全部:借:制造费用/管理费用/销售费用贷:周转材料—低值易耗品(2)报废时(有残值)借:原材料贷:制造费用/管理费用/销售费用五五摊销法核算程序:(1)领用时:借:周转材料—低值易耗品(在用)贷:周转材料—低值易耗品(在库)同时摊销一半:借:制造费用\管理费用\销售费用贷:周转材料—低值

低值易耗品—低值易耗品摊销科目核算.ppt

3.1本节主要内容第一节材料费用的核算二、材料费用的归集和分配材料费用的归集按实际成本材料发出的核算借:基本生产成本辅助生产成本制造费用管理费用贷:原材料(计划成本)材料费用的分配指共同材料费用在不同产品之间的分配以定额耗量和定额费用为例说明共同耗用材料费用的分配定额耗量=产品产量单位产品消耗定额定额费用=定额耗量材料的计划单价练习一(二)外购动力费用的归集和分配分配分录:(三)低值易耗品费用一次转销法月末调整差异时:制造费用******管理费用******营业费用等******材料成本差异—低值易耗

低值易耗品低值易耗品摊销科目核算.ppt

123456789101112131415161718192021222324252627

0404低值易耗品的核算.doc

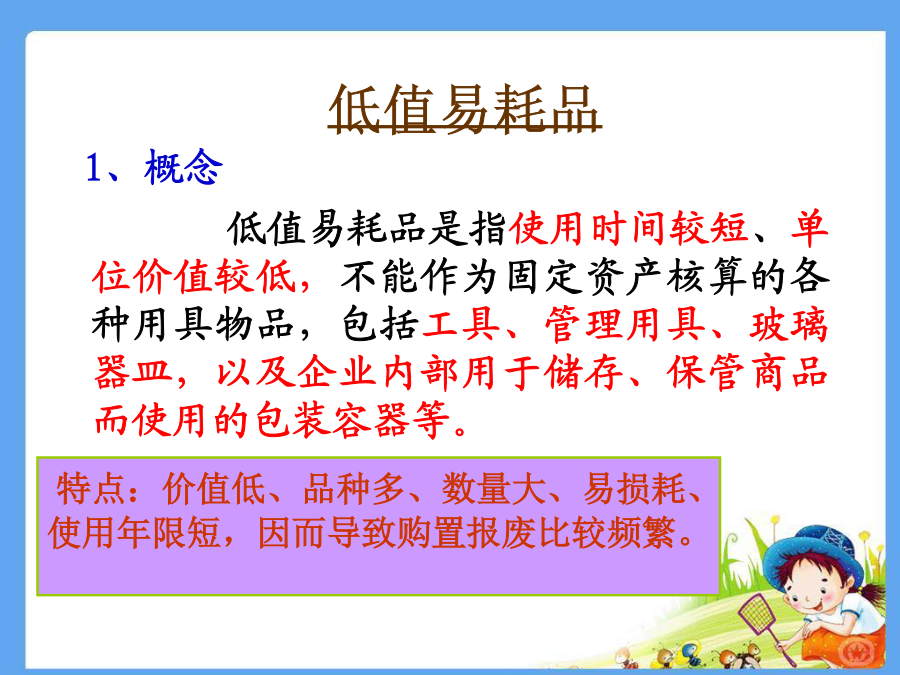

【课题】低值易耗品的核算【教学目标】1.知识目标:学生能够根据企业的具体实际情况识别低值易耗品;掌握低值易耗品的核算,尤其是领用时的两种核算方法(一次摊销法和五五摊销法)2.技能目标:通过本次课的学习,学生形成一种根据具体情况采用不同的方法解决问题的意识3.情感目标:在经济业务处理过程中,培养学生一丝不苟的工作态度,激发学生学习专业课热情。【教学重点】低值易耗品领用时的核算方法(一次摊销法和五五摊销法)。【教学难点】低值易耗品五五摊销法的核算。【教学媒体】《企业财务会计多媒体课件》和sve.hep.com