交通项目不确定性分析.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共65页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

交通项目不确定性分析.ppt

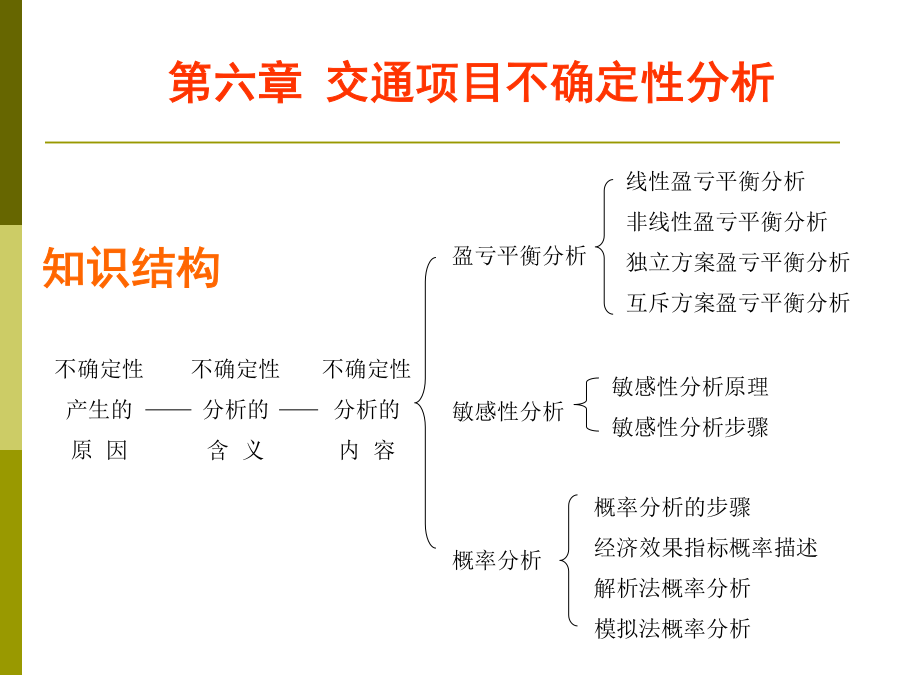

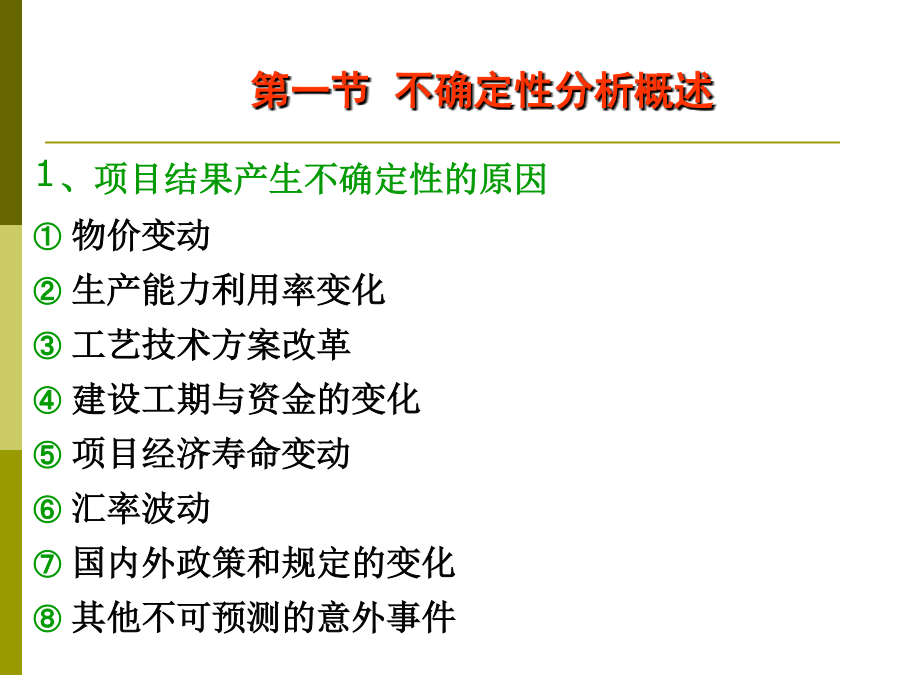

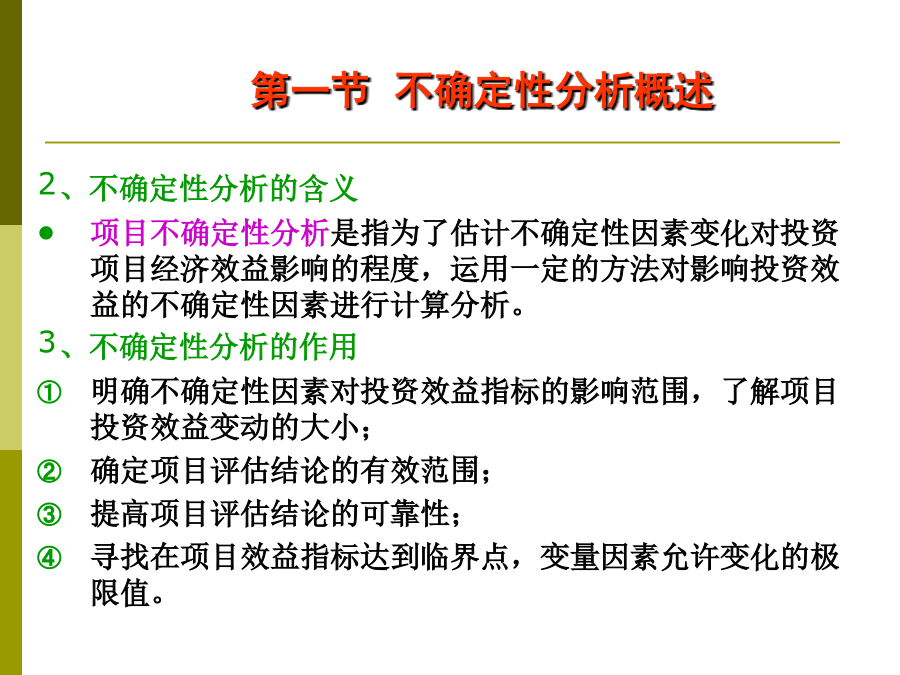

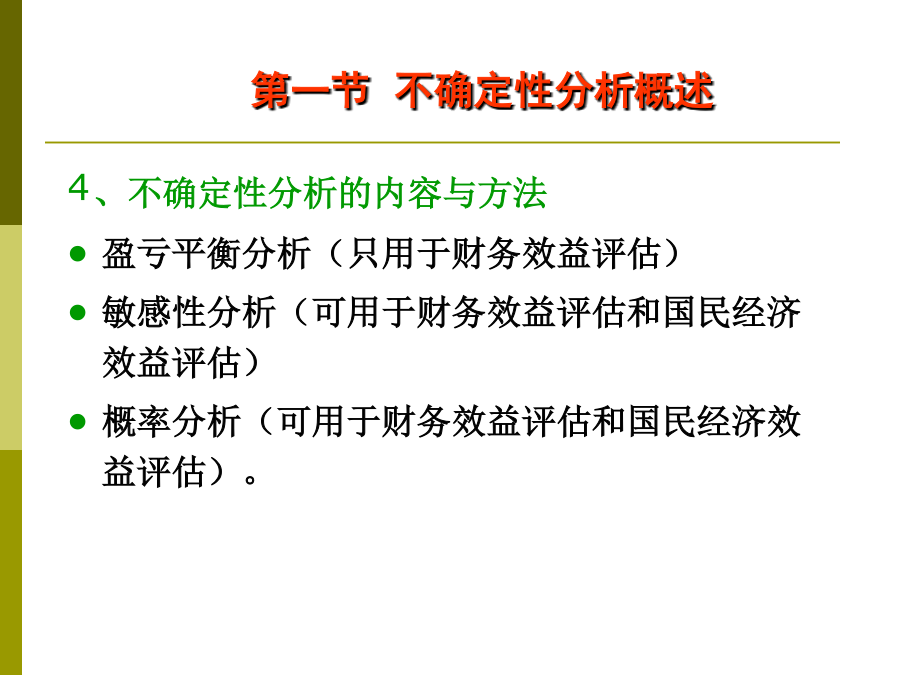

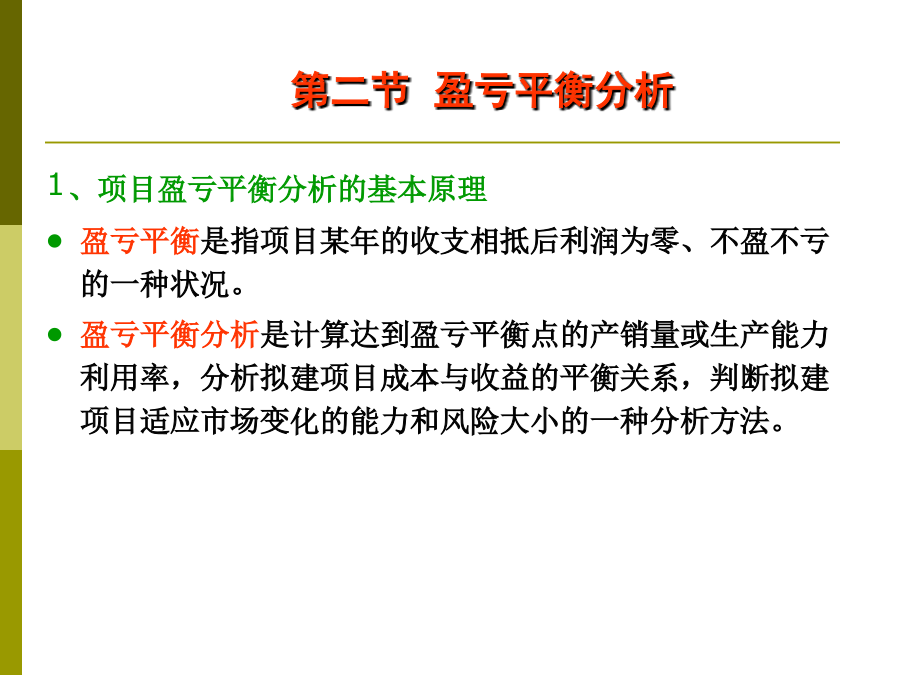

第六章交通项目不确定性分析知识结构1、项目结果产生不确定性的原因物价变动生产能力利用率变化工艺技术方案改革建设工期与资金的变化项目经济寿命变动汇率波动国内外政策和规定的变化其他不可预测的意外事件2、不确定性分析的含义项目不确定性分析是指为了估计不确定性因素变化对投资项目经济效益影响的程度,运用一定的方法对影响投资效益的不确定性因素进行计算分析。3、不确定性分析的作用明确不确定性因素对投资效益指标的影响范围,了解项目投资效益变动的大小;确定项目评估结论的有效范围;提高项目评估结论的可靠性;寻找在项目效益指标

交通建设项目不确定性分析.pptx

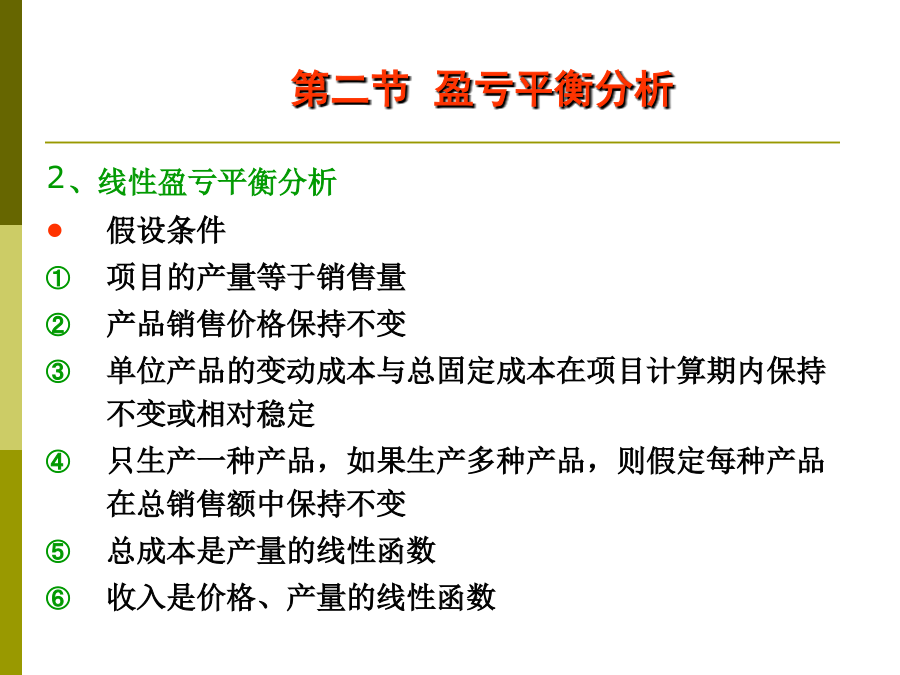

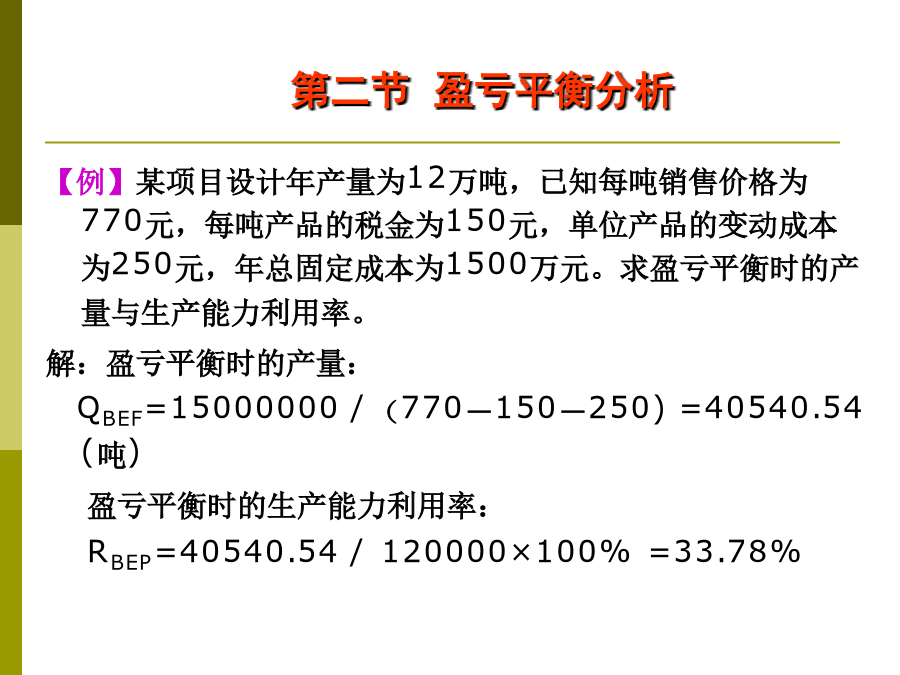

第4讲交通建设项目不确定性分析主要内容第1节不确定性分析概述第1节不确定性分析概述第1节不确定性分析概述第1节不确定性分析概述第2节交通建设项目盈亏平衡分析第2节交通建设项目盈亏平衡分析他市场条件不变产品价格不会随该项目的销售量的变化而变化可以看作是常数。销售收入与销售量呈线性关系:B=PQB——销售收入;P——单位产品价格;Q——产品销量●若项目的投产明显影响市场供求随项目产品销量的增加价格有所下降不再呈线性关系。销售收入为:(2)总成

交通建设项目不确定性分析.pptx

第4讲交通建设项目不确定性分析主要内容第1节不确定性分析概述第1节不确定性分析概述第1节不确定性分析概述第1节不确定性分析概述第2节交通建设项目盈亏平衡分析第2节交通建设项目盈亏平衡分析他市场条件不变产品价格不会随该项目的销售量的变化而变化可以看作是常数。销售收入与销售量呈线性关系:B=PQB——销售收入;P——单位产品价格;Q——产品销量●若项目的投产明显影响市场供求随项目产品销量的增加价格有所下降不再呈线性关系。销售收入为:(2)总成

交通建设项目不确定性分析.ppt

第4讲交通建设项目不确定性分析主要内容第1节不确定性分析概述第1节不确定性分析概述第1节不确定性分析概述第1节不确定性分析概述第2节交通建设项目盈亏平衡分析第2节交通建设项目盈亏平衡分析他市场条件不变产品价格不会随该项目的销售量的变化而变化可以看作是常数。销售收入与销售量呈线性关系:B=PQB——销售收入;P——单位产品价格;Q——产品销量●若项目的投产明显影响市场供求随项目产品销量的增加价格有所下降不再呈线性关系。销售收入为:(2)总成

4交通建设项目不确定性分析.pptx

第4讲交通建设项目不确定性分析主要内容第1节不确定性分析概述第1节不确定性分析概述第1节不确定性分析概述第1节不确定性分析概述第2节交通建设项目盈亏平衡分析第2节交通建设项目盈亏平衡分析他市场条件不变产品价格不会随该项目的销售量的变化而变化可以看作是常数。销售收入与销售量呈线性关系:B=PQB——销售收入;P——单位产品价格;Q——产品销量●若项目的投产明显影响市场供求随项目产品销量的增加价格有所下降不再呈线性关系。销售收入为:(2)总成