交大采购与供应管理5.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共42页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

交大采购与供应管理5.ppt

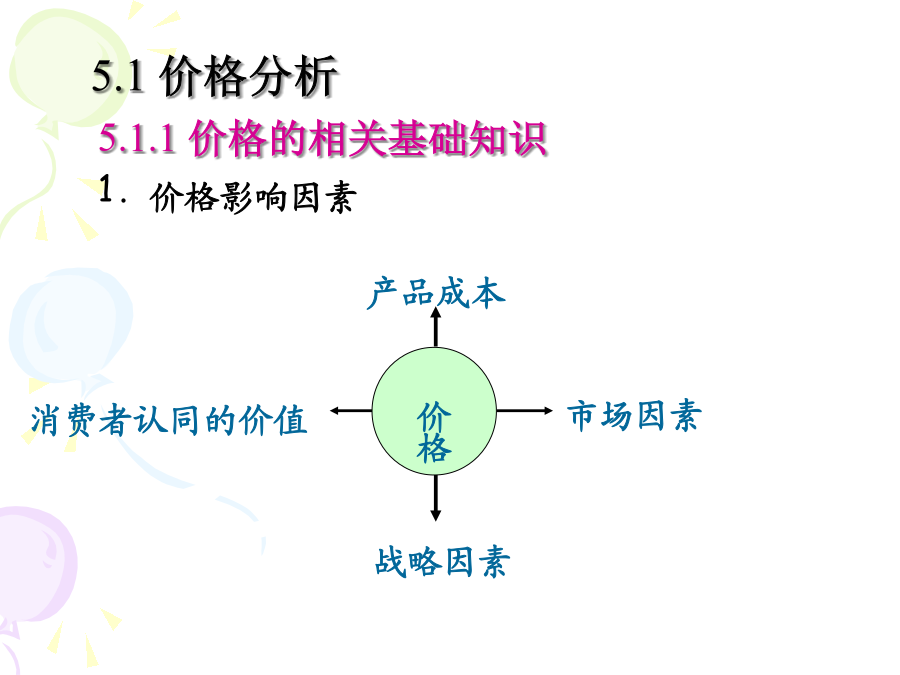

第5章采购成本分析与控制5.1价格分析5.2成本分析5.3价值分析5.4降低采购成本的方法5.1价格分析成本导向定价法(Cost-basedPricing)成本加成定价法(Cost-plusPricing)目标利润定价法(Target-profitpricing)需求导向定价法(Market-basedPricing)理解价值定价法需求差别定价法竞争导向定价法(CompetitiveBidding)随行就市定价法投标定价法(Tender-basedPrice)市场撇脂定价法(market-skimming

交大采购与供应管理5.ppt

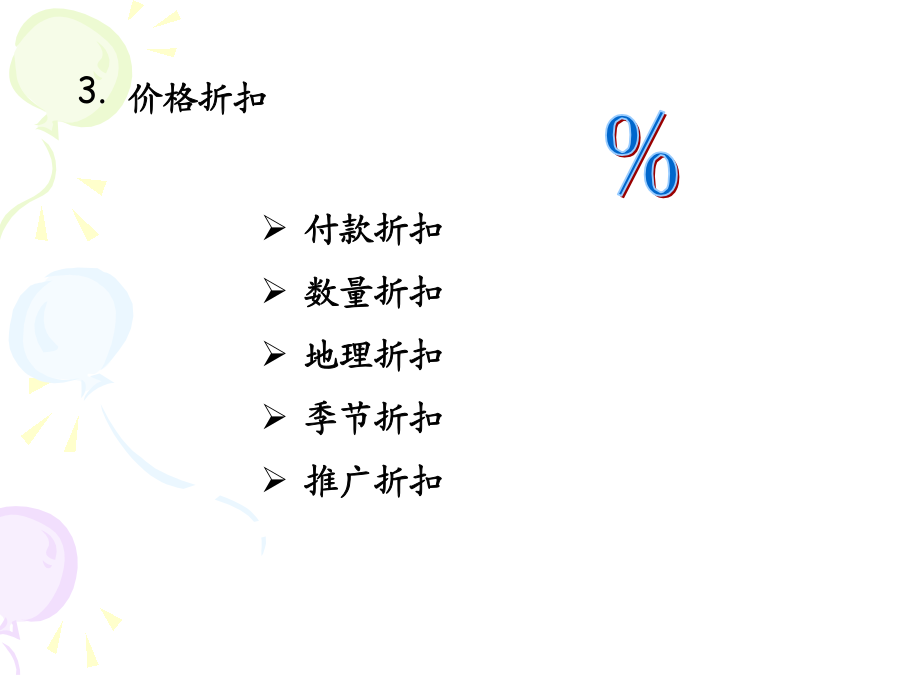

30六月20245.1价格分析5.2成本分析5.3价值分析5.4降低采购成本的方法5.1价格分析3.价格折扣价格分析:为检验供应商所提供的报价与合理的基准作比较,而不检验及评估个别成本架构及利润构成要素。5.1.3如何确定采购价格——价格分析在采购中的应用1.采购价格调查调查记录卡信息搜集方式信息的搜集渠道2.采购价格的确定方式招标采购方式谈判确定价格5.2成本分析成本分析对采购者非常重要,是专业采购的基本工具,如果采购不了解所买物品的成本结构,就不能算是了解所买的物品是否为公平合理的价格,同时也会失去许

交大采购与供应管理5.ppt

第5章采购成本分析与控制5.1价格分析5.2成本分析5.3价值分析5.4降低采购成本的方法5.1价格分析成本导向定价法(Cost-basedPricing)成本加成定价法(Cost-plusPricing)目标利润定价法(Target-profitpricing)需求导向定价法(Market-basedPricing)理解价值定价法需求差别定价法竞争导向定价法(CompetitiveBidding)随行就市定价法投标定价法(Tender-basedPrice)市场撇脂定价法(market-skimming

交大采购与供应管理6.ppt

第6章采购谈判与合同管理6.1采购谈判概述6.2采购谈判的程序6.3采购合同概述6.4采购合同的订立6.5采购合同的管理6.1采购谈判概述6.1.2采购谈判的适用条件6.2.1采购谈判的阶段6.2.2谈判前准备阶段公司目标谈判团队谈判地点6.2.3正式谈判阶段6.2.4谈判后阶段6.3采购合同概述经济合同是指法人之间,法人与其他经济实体之间或其他经济实体之间为实现一定的经济目的,明确相互间权利义务关系的协议。它是转移标的物所有权和经营权的合同。采购合同是典型的双务有偿合同。物品采购合同的主体比较广泛。物品

西南交大采购与供应管理复习.docx

采购与供应管理概述采购分类:主体:企业采购个人采购采购目的保证生产、销售满足个人需求采购动机主要出于理性考虑带有个人喜好或冲动采购功能专业职能、企业行为消费者个人行为采购决策多人参与、程序化过程个人决定产品与市场知识系统、宽广零散、有限采购量大小采购需求由生产、销售及发展驱动、波动性强由生活所需导向、通常较稳定采购市场价格弹性有限弹性较大供应商数量有限、往往地域性集中数量很多、地域分散采购的类别:按采购地区分类:国内采购、国外采购按采购方式分类:直接采购、间接采购按采购政策分类:集中采购、分散采购按采购主