项目四本量利分析.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共83页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

项目二本量利分析.ppt

任务一本量利分析的相关概念二、边际贡献三、边际贡献率四、变动成本率五、边际贡献率与变动成本率的关系任务二保本保利分析一、保本点的计算与分析(一)单一品种条件下保本点的计算(二)多种产品的保本点计算二、保利点的计算与分析(一)单一品种条件下保利点的计算例题:(二)多种产品的保利点计算任务三企业经营安全程度评价与目标利润规划一、企业经营安全程度评价(一)安全边际【例】柳美飞公司生产一种产品,单价2元,单位变动成本1.20元,固定成本1600元/月,已知预计销售量是2500件,计算安全边际量。保本点的销售量=1

项目四本量利分析.ppt

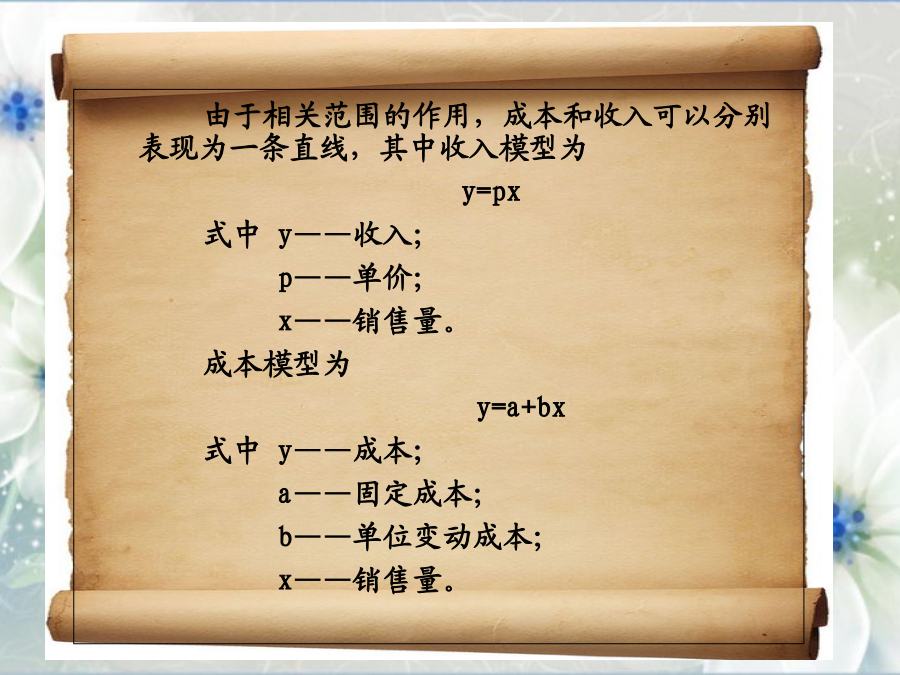

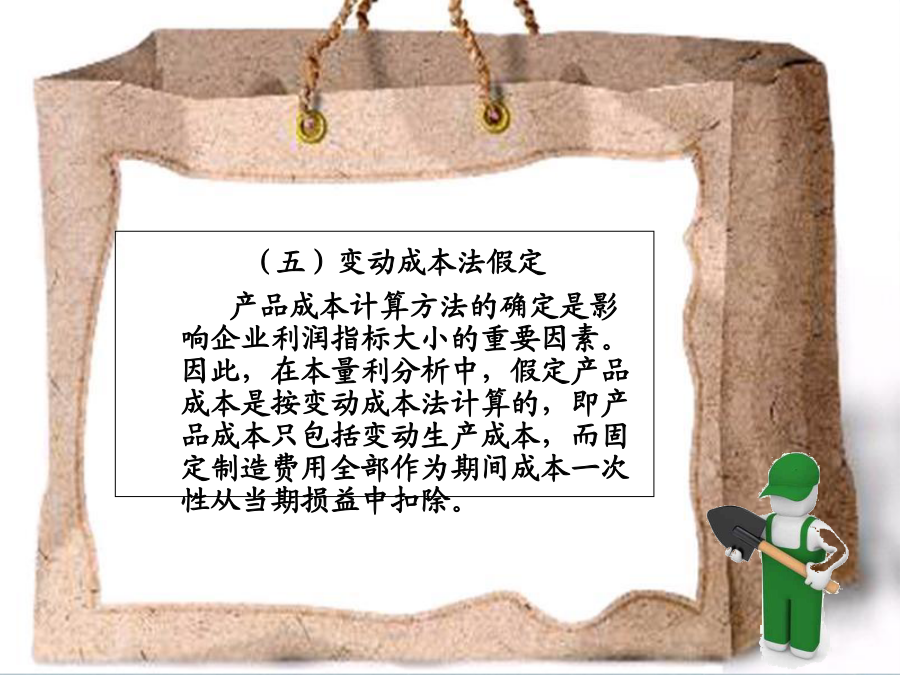

管理会计由于相关范围的作用,成本和收入可以分别表现为一条直线,其中收入模型为y=px式中y——收入;p——单价;x——销售量。成本模型为y=a+bx式中y——成本;a——固定成本;b——单位变动成本;x——销售量。(五)变动成本法假定产品成本计算方法的确定是影响企业利润指标大小的重要因素。因此,在本量利分析中,假定产品成本是按变动成本法计算的,即产品成本只包括变动生产成本,而固定制造费用全部作为期间成本一次性从当期损益中扣除。二、本量利分析的基本公式在本量利分析的假定条件下,本量利分析所考虑的相关因素主要

项目三:本量利分析PPT课件.pptx

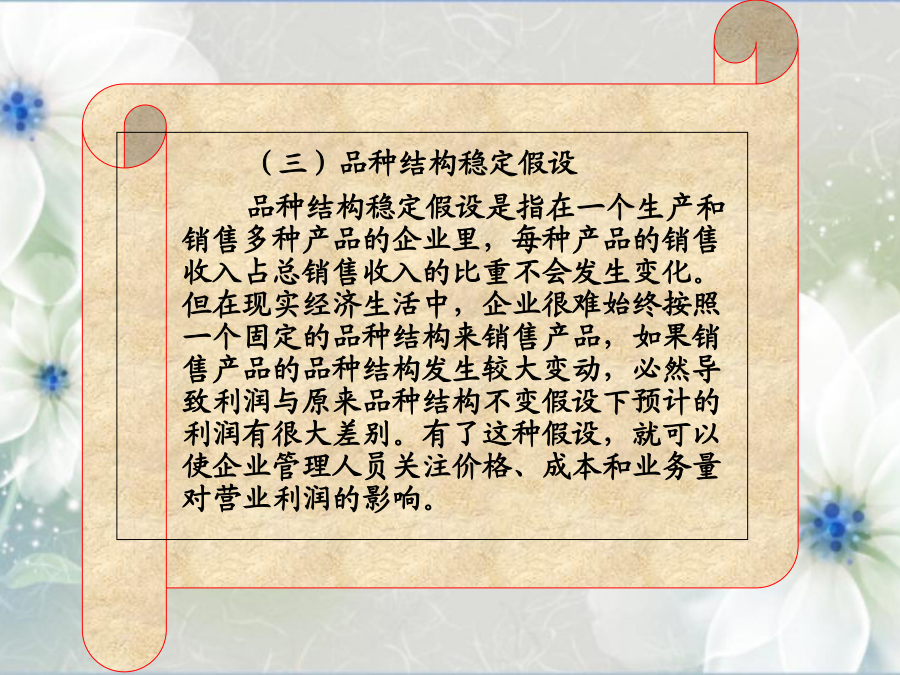

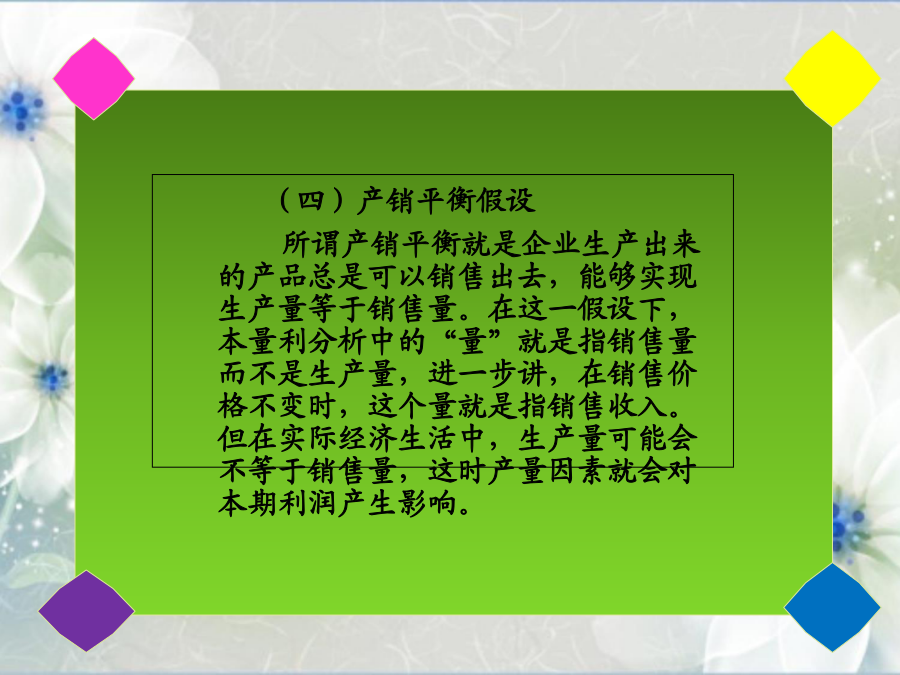

项目三本量利分析任务一:本量利分析模型2、本量利分析主要包括两大内容:(1)保本分析保本分析又称均衡分析、盈亏临界点分析,是对企业一定时期内必须产销多少数量的产品或实现多少销售额,才能使企业保持收支平衡而不发生亏损的研究和分析。也就是说当企业恰好处于不盈不亏时,成本和业务量之间存在的特殊关系的一种定量分析方法。(2)保利分析保利分析又称实现目标利润分析,它是在保本分析的基础上,对企业生产经营所做的进一步的分析和研究,目的在于测定实现目标利润的途径。二、本量利分析的假定条件任何分析理论与方法都是建立在一定的

本量利分析.doc

本量利分析本量利之间的关系主要介绍:从成本性态的角度正确地认识成本混合成本的分解变动成本的计算一、成本性态分析所谓成本性态,亦称成本习性,是指成本的变动同业务量(如产量、销售量、维修工时等)之间的内在联系,这种联系具体表现为业务量的某种变动与其相应的成本的某种变动之间具有一定的依存性。企业的全部成本按其性态,可以分为:1.固定成本2.变动成本3.混合成本混合成本是指总成本虽然受产量变动的影响,但是其变动的幅度并不同产量的变化保持严格的比例。这类成本同时包括固定成本与变动成本两种因素。混合成本常见的混合成本

浅谈本量利分析在项目管理中的应用.docx

浅谈本量利分析在项目管理中的应用本量利分析是一种基于收入、成本和利润之间的关系,以帮助企业管理者做出最优的决策的工具。这个工具最初用于经营决策中,但如今也被广泛应用于项目管理中。本文将关注本量利分析在项目管理中的应用,并讨论如何使用本工具来优化项目收益。本量利分析是一个非常重要的工具,可以帮助项目管理者了解项目的成本结构、收入结构及毛利水平。通过这些信息,项目管理者可以制定最有效的项目决策,以确保项目盈利能力。尤其是在目前市场环境越来越复杂的情况下,一个好的本量利分析可以帮助项目管理者迅速做出决策,从而避