项目不确定性分析及风险分析.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共52页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

项目不确定性分析及风险分析.ppt

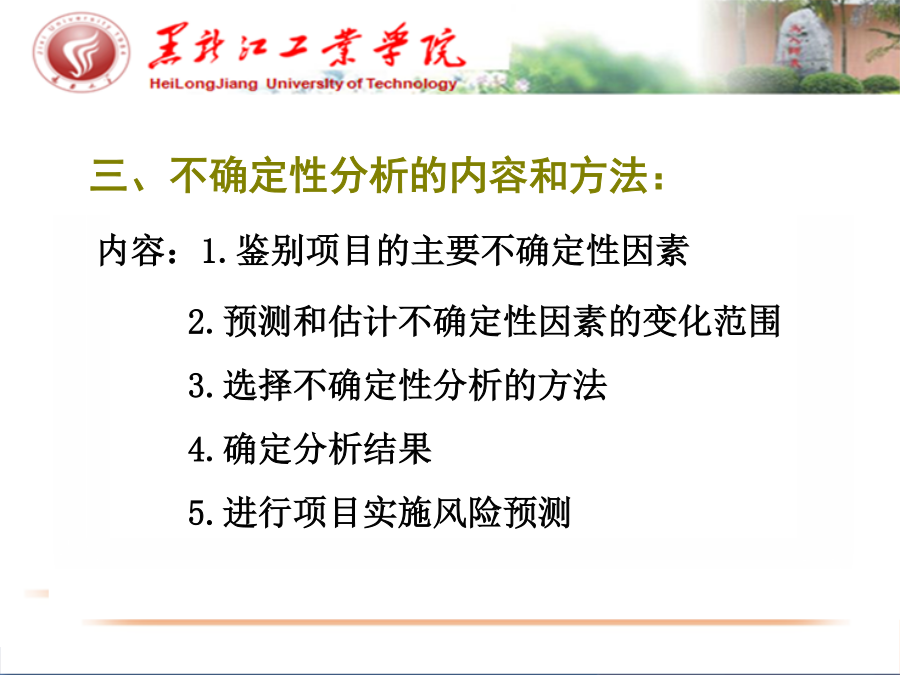

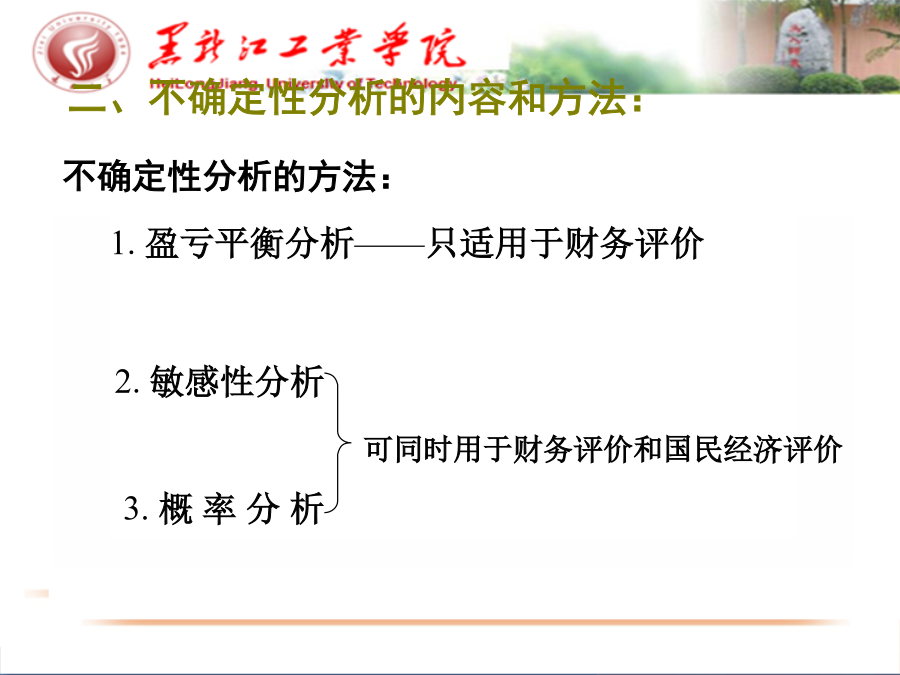

目录:第六章项目不确定性及风险分析:一、不确定分析的概念:(uncertaintyanalysis)1.概念——是通过盈亏平衡点分析项目成本与收益的平衡关系的一种方法。盈亏平衡分析主要是通过正常年份的产量或销售量、可变成本、固定成本、产品价格和销售税金及附加等数据计算收入等于总成本的临界点。2.分类:二、单方案的的盈亏平衡分析(2)线性盈亏平衡分析方法:a.以产销量表示盈亏平衡点c.以生产能力利用率表示盈亏平衡点BEP(f)为盈亏平衡生产能力利用率,Q0项目年设计生产能力在其它条件不变情况下,项目实际生产

项目不确定性与风险分析.ppt

第十章项目不确定性与风险分析第一节不确定性与风险分析的意义一、不确定性与风险分析的涵义不确定性与风险分析的意义不确定性与风险的影响因素风险管理措施:(1)风险预防:对高风险项目不予批准、采用替代方案、采取预防措施。(2)风险降低:修改设计、增加股东以分散风险。(3)风险转移:将风险转移给另一方合同当事人、保险。(4)风险自留:预留必要的风险费。不确定性与风险分析的方法第二节平衡点分析线形盈亏平衡分析线形盈亏平衡分析Qb计算方法案例解盈亏平衡点产量:非线形盈亏平衡分析案例解项目的盈利函数为:TP=TR-TC

投资项目不确定性分析和风险分析(1).pptx

第九章投资项目不确定性分析和风险分析学习要求一览表节投资项目不确定性分析和风险分析概述一、不确定性与风险(二)风险的含义二、不确定性与风险产生的原因不确定性分析的概念不确定性分析与风险分析的区别与联系一、盈亏平衡分析(一)盈亏平衡分析的基本原理(二)线性盈亏平衡分析的计算与分析(2)以生产能力利用率表示的盈亏平衡点2.线性盈亏平衡分析的图解法(四)盈亏平衡分析举例通过以上盈亏平衡分析,判断项目不发生亏损的条件如下:(一)敏感性分析的基本原理——敏感性分析的含义(二)单因素敏感性分析②敏感性分析效益指标的选

项目管理不确定性和风险分析.ppt

泷澄集团新员工培训一、风险识别风险识别的结果是建立建设工程风险清单,在建设工程风险识别过程中,核心工作是“建设工程风险分解”和“识别建设工程风险因素、风险事件及后果”。风险识别的方法有:专家调查法、财务报表法、流程图法、初始清单法、经验数据法、风险调查法。对于建设工程的风险识别来说,仅仅采用一种风险识别是远远不够的。一般都应综合采用两种或多种风险识别方法,才能取得较为满意的结果。而且,不论采用何种风险识别方法组合,都必须包含风险调查法。从某种意义上讲,前五种风险识别方法的主要作用在于建立初始风险清单,而风

不确定性分析与风险分析.pptx

11不确定性分析与风险分析学习要点一、投资风险和不确定性不确定性或风险的来源决策类型风险的识别风险和不确定性评估方法二、临界分析成本的划分销售收入及成本与产量之间的关系盈亏平衡分析图经营杠杆线性盈亏平衡分析的假设盈亏平衡分析示例临界分析三、敏感性分析敏感性分析的作用敏感性分析的一般步骤敏感性系数四、概率分析风险的度量期望值规则项目净现值的概率描述概率树并联响应模型串联响应模型不确定性和风险下的决策决策树分析例子完全情报的价值完全情报价值的计算演讲完毕,谢谢观看!