税法计算题复习.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

税法计算题复习.ppt

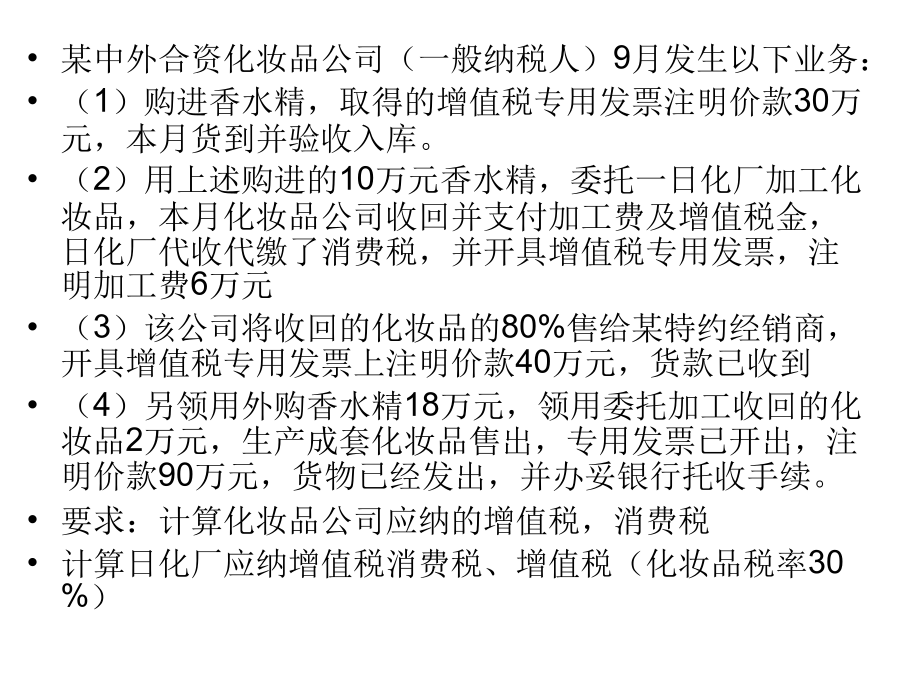

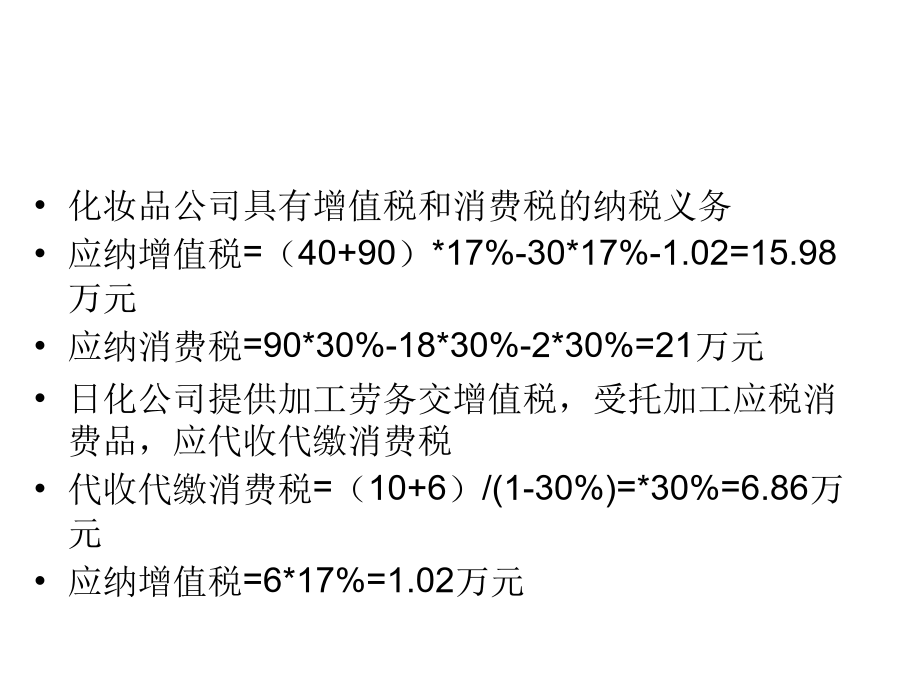

答案计算题答案消费税与增值税的区别和联系某中外合资化妆品公司(一般纳税人)9月发生以下业务:(1)购进香水精,取得的增值税专用发票注明价款30万元,本月货到并验收入库。(2)用上述购进的10万元香水精,委托一日化厂加工化妆品,本月化妆品公司收回并支付加工费及增值税金,日化厂代收代缴了消费税,并开具增值税专用发票,注明加工费6万元(3)该公司将收回的化妆品的80%售给某特约经销商,开具增值税专用发票上注明价款40万元,货款已收到(4)另领用外购香水精18万元,领用委托加工收回的化妆品2万元,生产成套化妆品售

税法计算题复习.pptx

税法计算题.pdf

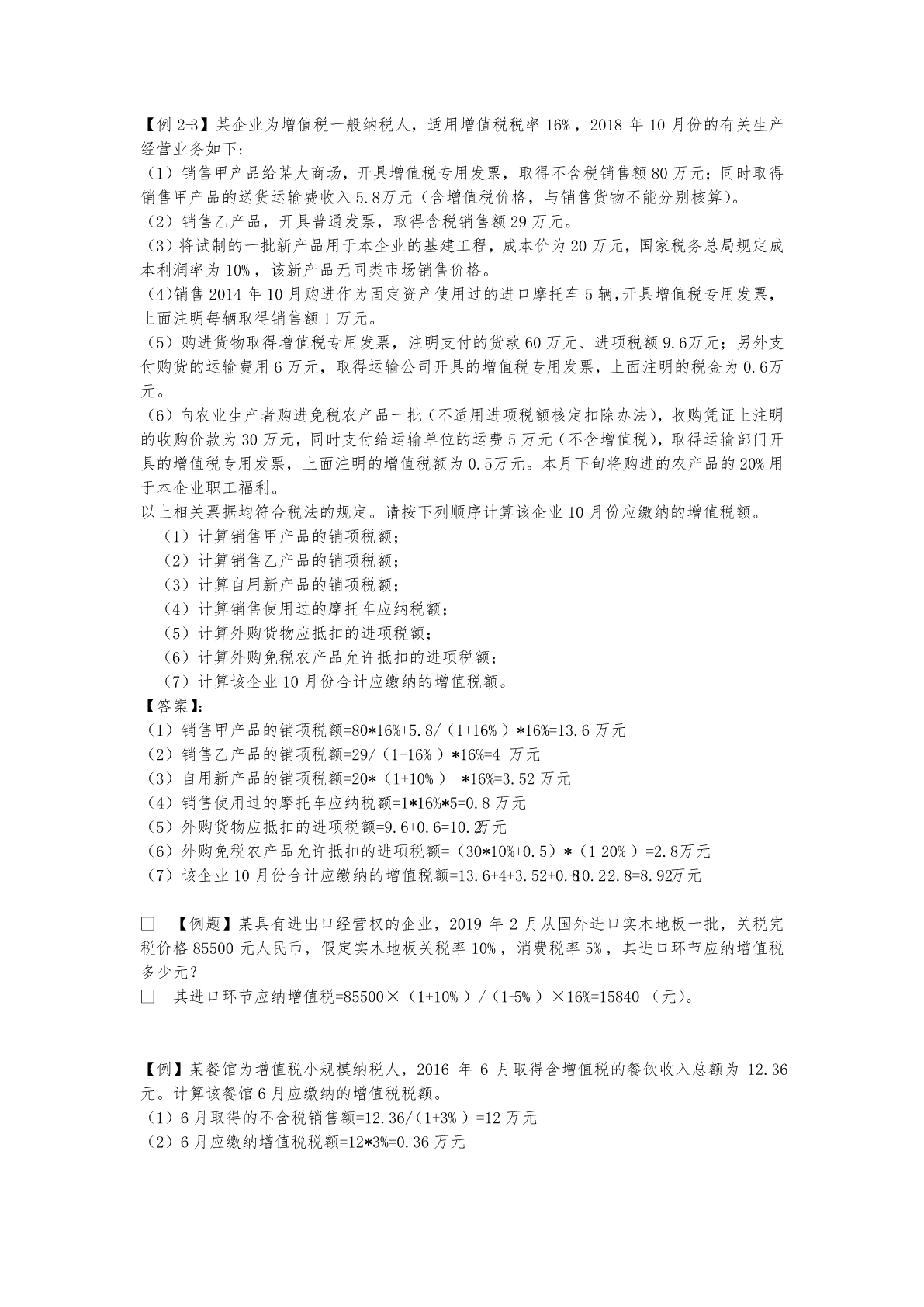

【例2-3】某企业为增值税一般纳税人,适用增值税税率16%,2018年10月份的有关生产经营业务如下:(1)销售甲产品给某大商场,开具增值税专用发票,取得不含税销售额80万元;同时取得销售甲产品的送货运输费收入5.8万元(含增值税价格,与销售货物不能分别核算)。(2)销售乙产品,开具普通发票,取得含税销售额29万元。(3)将试制的一批新产品用于本企业的基建工程,成本价为20万元,国家税务总局规定成本利润率为10%,该新产品无同类市场销售价格。(4)销售2014年10月购进作为固定资产使用过的进口摩托车5辆

税法计算题.pdf

税法计算题.doc

1.以下关于增值税类型的说法不正确的是()A、生产型增值税,其法定增值额大于理论上的增值额B、2009年,我国由过去的生产型变为消费型C、消费型增值税是一种标准增值税D、收入型增值税的法定增值额相当于国民收入答案:C2.以下关于增值税的表述正确的是()A、2009年,我国全面实行了消费型增值税B、增值税是价外税C、我国目前所采用的增值税计算方法为购进扣税法D、增值税税收负担由商品最终消费者承担答案:ABCD3.依据增值税的有关规定,下列行为中属于增值税征税范围的是()A、供电局销售电力产品B、房地产开发公