第六章存货业务会.ppt

Jo****31

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第六章存货业务会.ppt

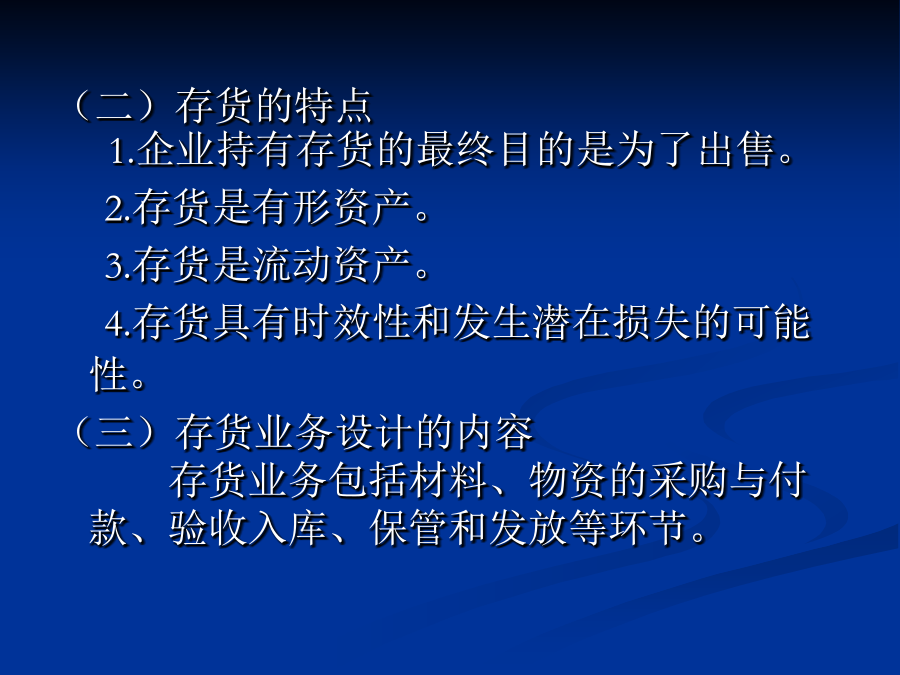

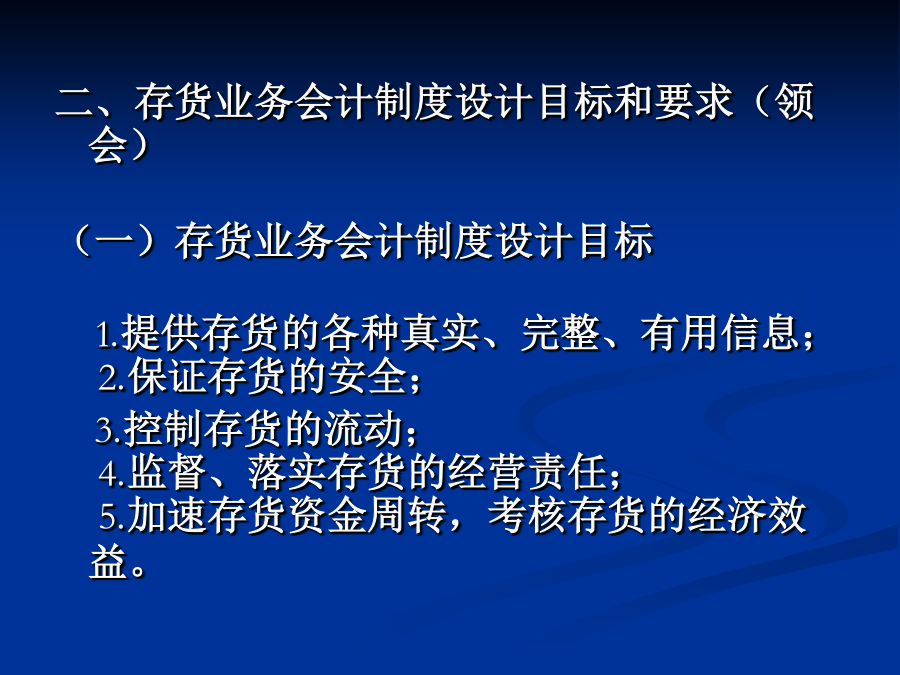

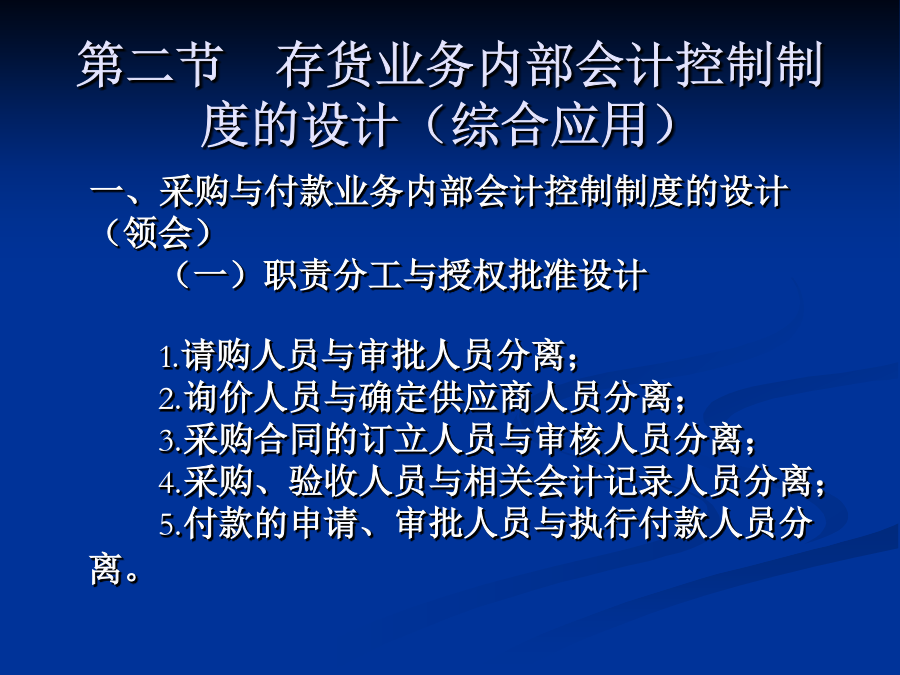

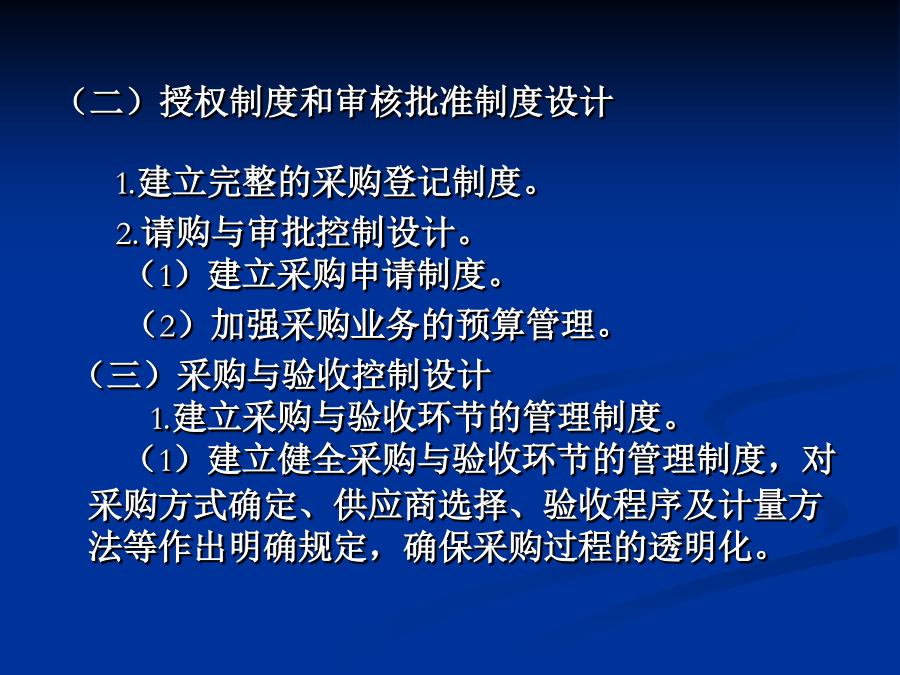

第六章存货业务会计制度的设计第一节存货业务会计制度设计概述2.存货的基础工作设计。(识记)(1)存货编号的设计。为了加强对各类存货的实物管理一般对各类存货要进行编号。(2)存货的计量。存货成本的初始计量。存货成本包括采购成本、加工成本和其他成本。采购成本包括买价、相关税费和借款费用、运输装卸费、保险费以及其他可归属于存货采购成本的费用。(3)盘存制度的确定永续盘存制。这种方法是对各种存货每一次收入和支出后都要计算出结存数。这个结存数又可分为实物数量的、金额的、实物数量与金额的三种不同方式

第六章存货业务会.ppt

第六章存货业务会计制度的设计第一节存货业务会计制度设计概述2.存货的基础工作设计。(识记)(1)存货编号的设计。为了加强对各类存货的实物管理一般对各类存货要进行编号。(2)存货的计量。存货成本的初始计量。存货成本包括采购成本、加工成本和其他成本。采购成本包括买价、相关税费和借款费用、运输装卸费、保险费以及其他可归属于存货采购成本的费用。(3)盘存制度的确定永续盘存制。这种方法是对各种存货每一次收入和支出后都要计算出结存数。这个结存数又可分为实物数量的、金额的、实物数量与金额的三种不同方式

第六章存货业务会.ppt

第六章存货业务会计制度的设计第一节存货业务会计制度设计概述2.存货的基础工作设计。(识记)(1)存货编号的设计。为了加强对各类存货的实物管理一般对各类存货要进行编号。(2)存货的计量。存货成本的初始计量。存货成本包括采购成本、加工成本和其他成本。采购成本包括买价、相关税费和借款费用、运输装卸费、保险费以及其他可归属于存货采购成本的费用。(3)盘存制度的确定永续盘存制。这种方法是对各种存货每一次收入和支出后都要计算出结存数。这个结存数又可分为实物数量的、金额的、实物数量与金额的三种不同方式

第六章存货业务会.ppt

第六章存货业务会计制度的设计第一节存货业务会计制度设计概述2.存货的基础工作设计。(识记)(1)存货编号的设计。为了加强对各类存货的实物管理,一般对各类存货要进行编号。(2)存货的计量。存货成本的初始计量。存货成本包括采购成本、加工成本和其他成本。采购成本包括买价、相关税费和借款费用、运输装卸费、保险费以及其他可归属于存货采购成本的费用。(3)盘存制度的确定永续盘存制。这种方法是对各种存货每一次收入和支出后,都要计算出结存数。这个结存数又可分为实物数量的、金额的、实物数量与金额的三种不同方式。实地盘存制。

第六章存货业务会.ppt

第六章存货业务会计制度的设计第一节存货业务会计制度设计概述2.存货的基础工作设计。(识记)(1)存货编号的设计。为了加强对各类存货的实物管理,一般对各类存货要进行编号。(2)存货的计量。存货成本的初始计量。存货成本包括采购成本、加工成本和其他成本。采购成本包括买价、相关税费和借款费用、运输装卸费、保险费以及其他可归属于存货采购成本的费用。(3)盘存制度的确定永续盘存制。这种方法是对各种存货每一次收入和支出后,都要计算出结存数。这个结存数又可分为实物数量的、金额的、实物数量与金额的三种不同方式。实地盘存制。