建筑业“营改增”培训课件——中国建设会计学会秘书长.pdf

宛菡****魔王

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共65页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

建筑业“营改增”培训课件——中国建设会计学会秘书长.pdf

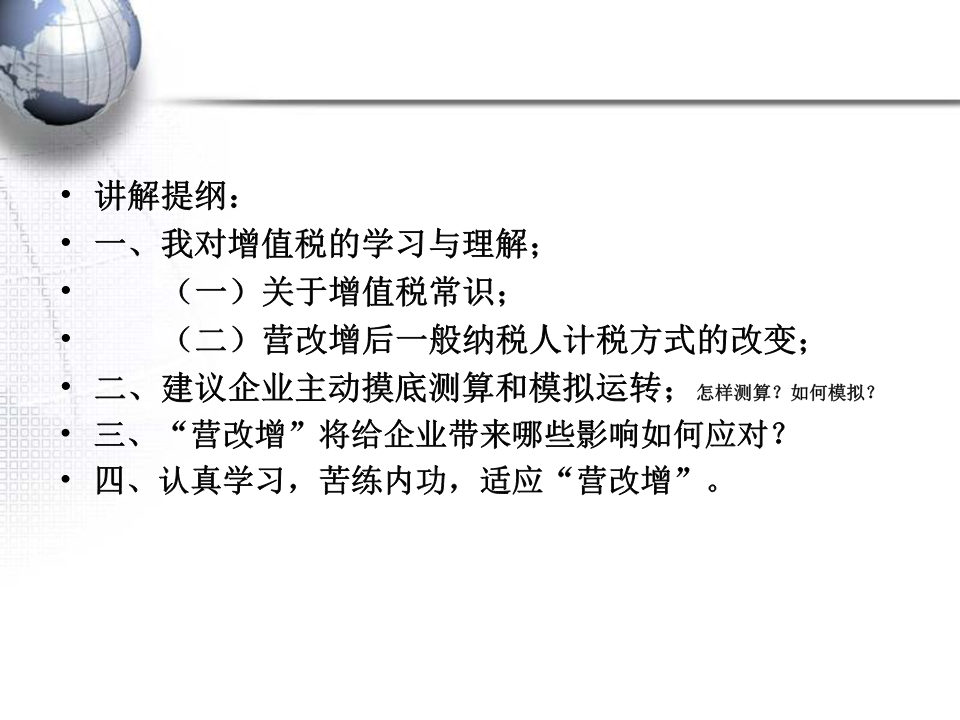

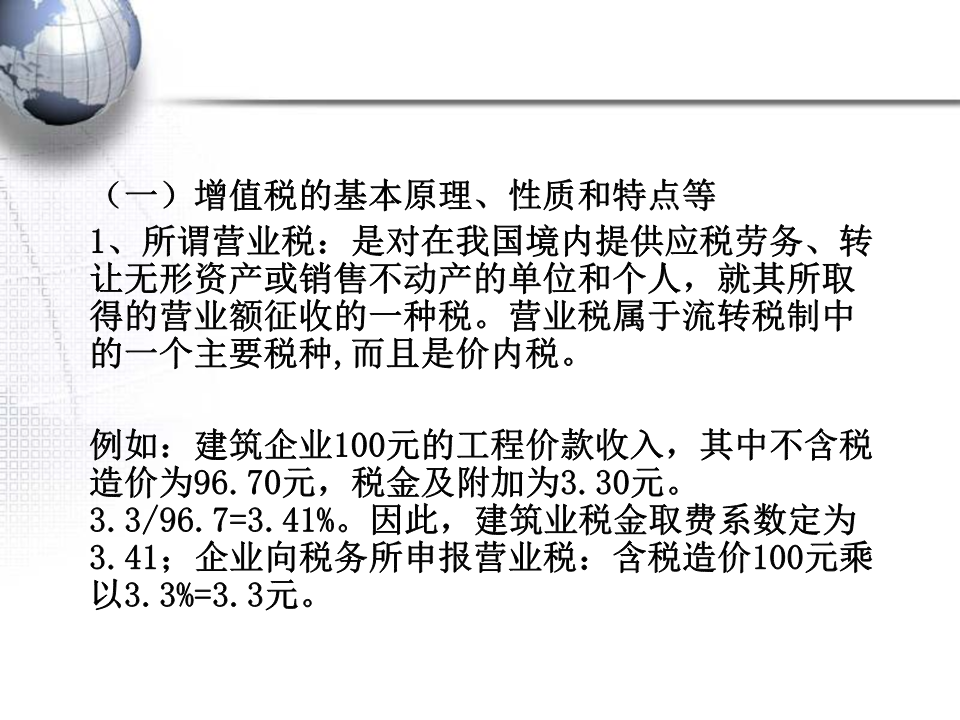

国家逐步扩大“营业税改征增值税”试点你准备好了吗?——“营改增”辅导讲座中国建设会计学会阮智勇•讲解提纲:•一、我对增值税的学习与理解;•(一)关于增值税常识;•(二)营改增后一般纳税人计税方式的改变;•二、建议企业主动摸底测算和模拟运转;怎样测算?如何模拟?•三、“营改增”将给企业带来哪些影响如何应对?•四、认真学习苦练内功适应“营改增”。一、我对建筑业“营改增”的学习和理解(一)增值税的基本原理、性质和特点等1、所谓营

建筑业“营改增”培训课件——中国建设会计学会秘书长.pdf

国家逐步扩大“营业税改征增值税”试点,你准备好了吗?——“营改增”辅导讲座中国建设会计学会阮智勇•讲解提纲:•一、我对增值税的学习与理解;•(一)关于增值税常识;•(二)营改增后一般纳税人计税方式的改变;•二、建议企业主动摸底测算和模拟运转;怎样测算?如何模拟?•三、“营改增”将给企业带来哪些影响如何应对?•四、认真学习,苦练内功,适应“营改增”。一、我对建筑业“营改增”的学习和理解(一)增值税的基本原理、性质和特点等1、所谓营业税:是对在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所

建筑业“营改增”培训课件.ppt

国家逐步扩大“营业税改征增值税”试点你准备好了吗?一、我对建筑业“营改增”的学习和理解10、以同一例题考证“营改增”税负变化11、价外税与价内税引起劳动补偿的变化12、建筑业营改增的趋势和我的初步认识(二)、营改增后的计税方法二、当前亟需企业摸底测算和模拟运转三、“营改增”将对企业经营管理引哪些变化和企业的应对措施?四、认真学习苦练内功适应“营改增”结束语

建筑业(房产)营改增培训课件.ppt

营业税改征增值税培训目录营改增目的及意义营改增的进程1.在现有17%、13%税率基础上增加6%、11%两档税率;2.提供交通运输业服务税率为11%;3.提供有形动产租赁服务税率为17%;4.部分现代服务业包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视税率为6%;5.年应税服务销售额500万以下(交通运输业和部分现代服务业)适用简易征收方式征收率为3%。6.试点范围暂不包括:建筑业、销售不动产、金融保险业等行业餐饮、娱乐等服务业。增值税基本知识(简述)项目应交营业

2017建筑业“营改增”培训课件.ppt

国家逐步扩大“营业税改征增值税”试点,你准备好了吗?一、我对建筑业“营改增”的学习和理解10、以同一例题考证“营改增”税负变化11、价外税与价内税引起劳动补偿的变化12、建筑业营改增的趋势和我的初步认识(二)、营改增后的计税方法二、当前亟需企业摸底测算和模拟运转三、“营改增”将对企业经营管理引哪些变化和企业的应对措施?四、认真学习,苦练内功,适应“营改增”结束语