(必读)中国上市公司可转换债券发行公告财富效应的实证研究.pdf

是立****92

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共12页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

(必读)中国上市公司可转换债券发行公告财富效应的实证研究.pdf

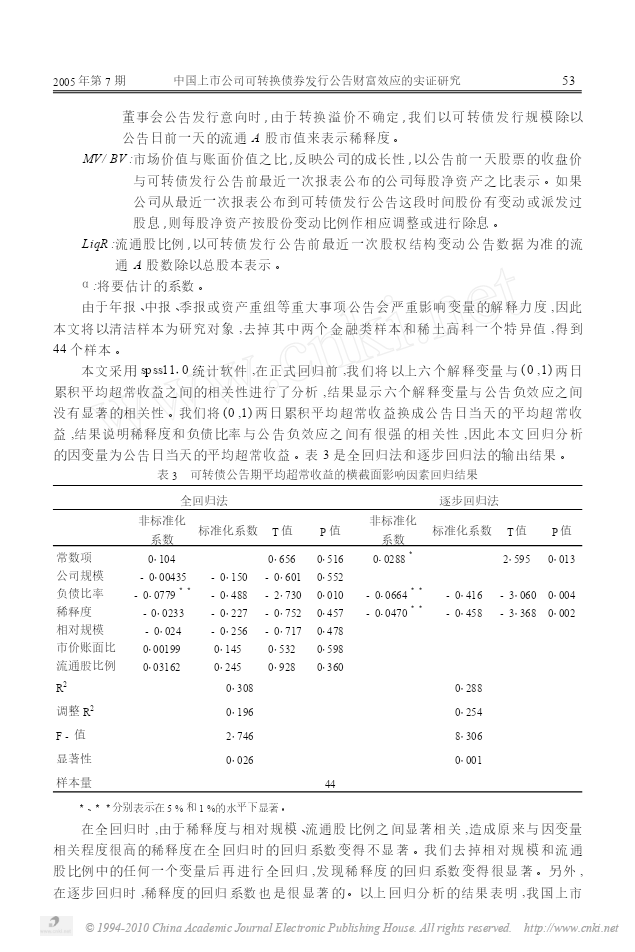

2005年第7期No17,2005(总301期)金融研究GeneralNo1301中国上市公司可转换债券发行公告财富效应的实证研究刘娥平(中山大学管理学院,广东广州510275)摘要:本文运用事件研究法,通过我国上市公司2001年4月至2003年12月期间董事会首次公告发行可转换债券议案的88家样本在公告日前后的超常收益来验证市场对该事件的反应,从而检验上市公司可转换债券发行公告是否具有财富效应。实证结果显示,可转换债券发行公告具有显著负的财富效应,但明显低于增发股票公告的负效应。运用多元线性回归方法对公

(必读)中国上市公司可转换债券发行公告财富效应的实证研究.pdf

11112005年第7期

中国上市公司发行可转换债券公告效应研究.docx

中国上市公司发行可转换债券公告效应研究中国上市公司发行可转换债券公告效应研究摘要:本文通过对中国上市公司发行可转换债券公告的研究,探讨了该公告对公司股价、信贷评级及公司经营战略等方面的影响。研究结果表明,可转换债券的发行公告对公司股价的影响基本上是正向的,而信贷评级和寻求外部融资的动机则可能会影响此种公告的效应。同时,公司经营战略的发展也会对可转换债券发行公告的效应产生影响。关键词:可转换债券,公告效应,股价,信贷评级,经营战略一、介绍随着中国资本市场的发展,越来越多的上市公司开始通过发行可转换债券来吸引

我国可转换债券发行的公告效应实证研究的综述报告.docx

我国可转换债券发行的公告效应实证研究的综述报告本文将对我国可转换债券发行的公告效应实证研究进行综述,主要包括研究背景、研究方法、研究结论和其意义。研究背景可转换债券是一种具有债券和股票特性的金融工具,债券期间内通常享有一定的固定收益,到期后投资人有权将债券转换为特定公司的股票,从而获得潜在的股票收益。可转换债券的发行对于企业融资和投资人资产配置都具有重要意义。然而,在可转换债券发行这一过程中,企业公告的信息对投资人的决策具有至关重要的作用,因此,公告效应的实证研究对于投资者的投资决策和企业的资本市场运作具

我国可转换债券发行的公告效应研究.docx

我国可转换债券发行的公告效应研究随着我国经济的发展和改革开放进程的不断推进,我国的金融市场也日趋成熟和完善,可转换债券作为一种重要的融资方式在我国市场中得到了广泛的应用。而可转换债券的发行,则是一项重要的金融活动,其对市场的影响和效应也需要进行深入的研究。一、可转换债券的基本概念和发行方式可转换债券是指公司在发行债券的同时,承诺于债券到期或特定时间内,将债券转换为公司股票的一种混合金融工具。它的发行方式包括公开发行和私募发行,其中公开发行是指向大众公开募集,私募发行是指向特定的机构和人员进行发行。二、可转