第9章 资本资产定价模型.ppt

爱欢****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共23页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第9章资本资产定价模型.ppt

25十月2024投资组合理论和资本资产定价模型资本市场均衡资本资产定价模型本章内容9.1模型综述9.1模型综述9.1模型综述全部投资者将持有相同的风险资产市场组合Allinvestorswillholdthesameportfolioforriskyassets–marketportfolio.市场组合含有全部股票和每只股票在市场资产组合所占的比例等于它的市值占所有股票的市值Marketportfoliocontainsallsecuritiesandtheproportionofeachsecurity

第5章资本资产定价模型.pptx

第5章资本资产定价模型第一节两种根本的资产定价方法一、一般均衡模型在一个经济体中有两类经济活动人员消费者:追求消费效用的最大化生成者:追求的是生产利润的最大化二者的经济活动分别形成市场上各种商品的需求和供给。市场的供需状况会影响商品的价格,而价格又会进一步影响需求和供给。随着供给和需求的不断调整,市场上每一个商品最终都会有一个确定的价格水平,在这个水平下,总供给和总需求相等,而每个消费者和生产者也都能实现他们最大化的目标。这个时候,我们称经济到达了一个理想的一般均衡状态。Debreu认为金融产品〔或者说证

第6章-资本资产定价模型.pptx

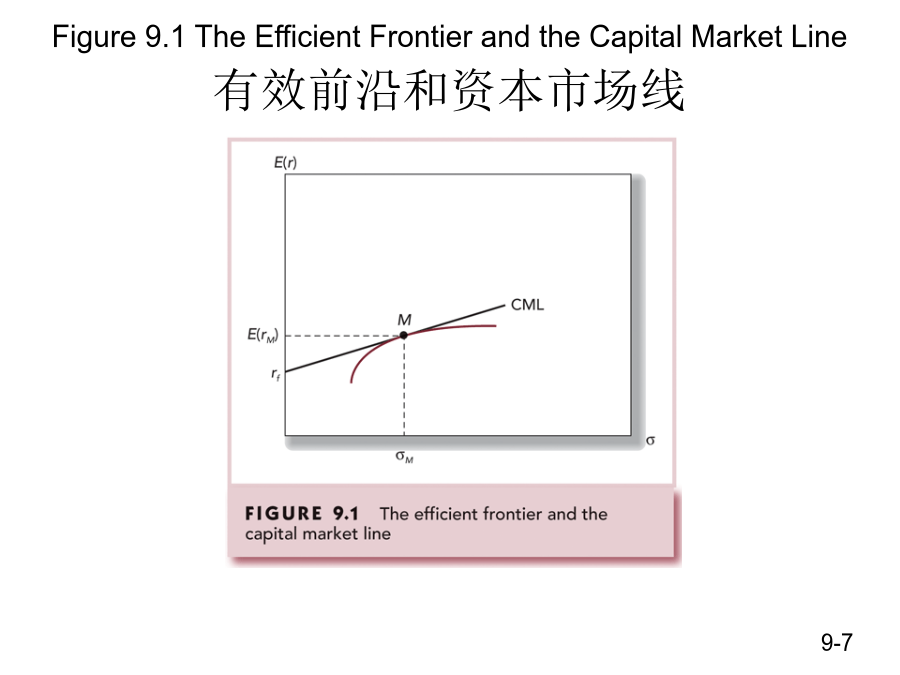

第六章资本资产定价模型第一节模型的假设与含义模型的根本假设:6.市场是完全竞争的7.所有投资者以相同的方法对信息进行分析和处理第二节资本市场理论最小方差组合:在所有可能有风险资产组合所构成的双曲线所围区域的有效组合边界右下端。因为系统风险无法分散掉,因此,最小方差组合不可能是完全无风险的,其预期收益率也一定高于无风险利率〔用rf表示〕。如以下图所示:马克维茨的有效组合边界将无风险资产参加投资组合就相当于投资者以无风险利率借入或贷出资金。借入资金:无风险资产的权重为负,如借入资金购置有风险资产;贷出资金:无

第5章-资本资产定价模型.pptx

第五章资本资产定价模型234567891011121314151617181920212223242526272829第三节单个证券与组合的风险31323334353637383940

第9章 资本资产定价模型.ppt

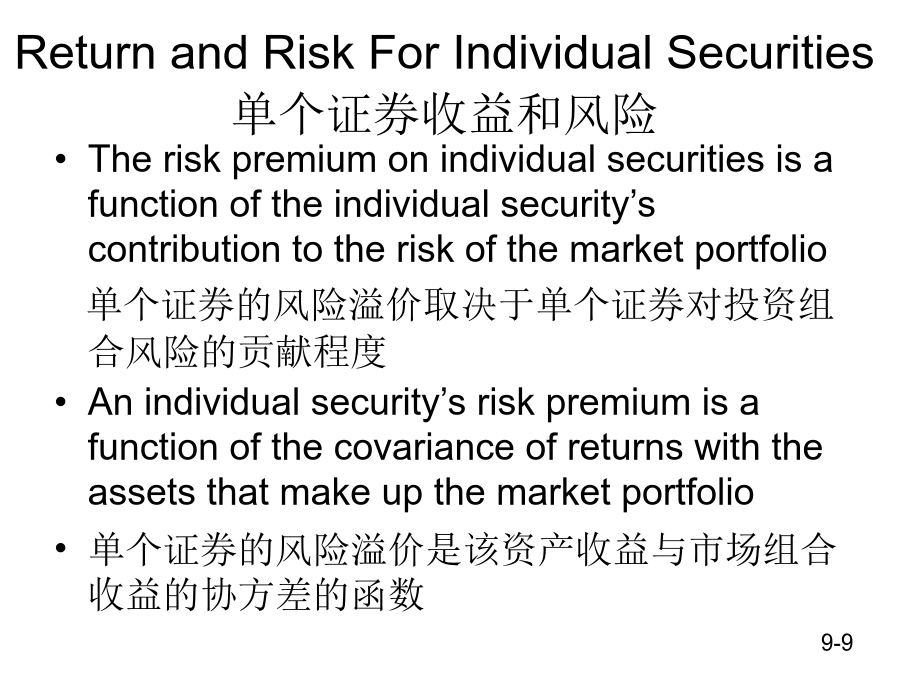

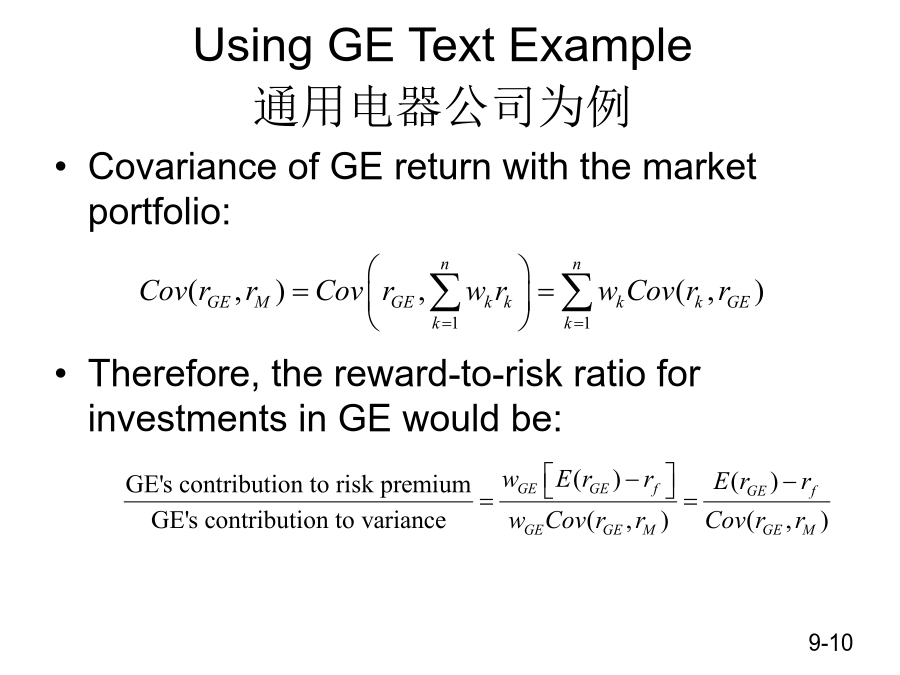

Itistheequilibriummodelthatunderliesallmodernfinancialtheory它是一种均衡模型,是现代金融理论的基石Derivedusingprinciplesofdiversificationwithsimplifiedassumptions它通过使用分散化和简化假设而来Markowitz,Sharpe,LintnerandMossinareresearcherscreditedwithitsdevelopment此模型由马科维茨,夏普,林特纳和莫森研究Indi