证券投资基金持股特征的实证研究.pdf

雨巷****怡轩

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共19页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

证券投资基金持股特征的实证研究.pdf

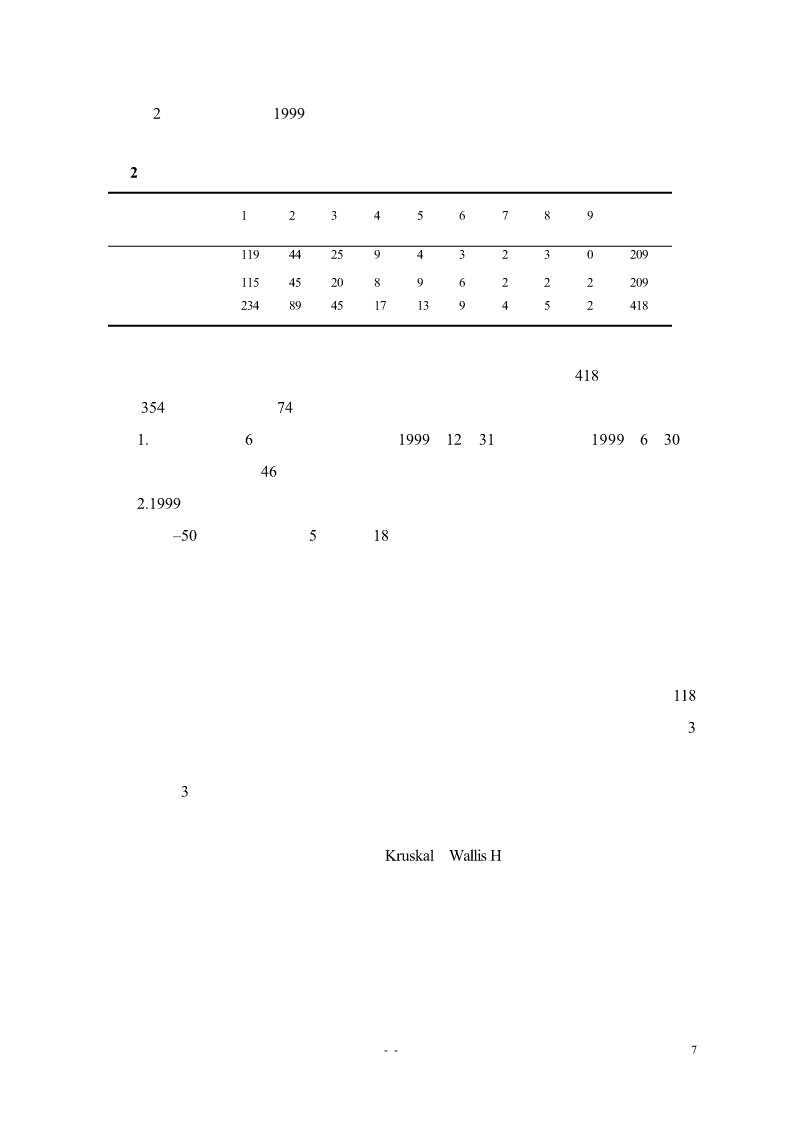

证券投资基金持股特征的实证研究1汪光成摘要本文以1999年中国大陆上市公司年度报告中披露的基金持股信息为基础,研究了1999年年末基金的持股特征。研究结果表明,基金持股多少与股票的每股收益、每股收益增长、每股净资产、流通股比例、净资产与股价比、规模、股价、股票年收益、股票的β值、股票的流动性等都呈现出显著的相关性,表明这些特征可能会对基金的投资决策产生影响,基金的投资行为会对其中一些特征产生影响。关键词:基金、股票、持股特征、投资决策一、制度背景介绍1991年11月,中国成立了第一家投资基金——“南山风险

国内证券投资基金与QFII持股特征的实证研究.docx

国内证券投资基金与QFII持股特征的实证研究摘要本文通过对中国证券投资基金与QFII持股特征的实证研究,发现二者的持股特征存在一定的差异。在投资品种上,证券投资基金更倾向于投资于权益类和混合类基金,而QFII更倾向于投资于固定收益类资产。在持股风格上,证券投资基金更偏好成长型股票,而QFII更倾向于价值型股票。此外,QFII的持股特征还会受到外部环境的影响。本文的研究结果对于投资者和机构投资者具有一定的参考价值。关键词:证券投资基金,QFII,持股特征,投资品种,持股风格AbstractThispaper

我国证券投资基金持股偏好的实证研究的综述报告.docx

我国证券投资基金持股偏好的实证研究的综述报告近年来,我国证券投资基金已经成为我国股票市场的重要力量之一,对股票市场的投资和流动性产生着显著的影响。在如此重要的作用下,对证券投资基金不同类型、不同风格的持股偏好进行实证研究具有理论和实践意义。根据证监会披露的数据,截至2021年3月31日,我国证券投资基金的管理规模超过14万亿元,股票型基金、混合型基金和债券型基金是三大主要类型。其中,股票型基金的投资以A股市场为主,混合型基金具有一定的灵活性,可以在股票、债券和货币市场等多个层面上配置资产,债券型基金则主要

证券投资基金重仓持股特征及其对公司绩效的影响研究.pdf

湖南大学硕士学位论文证券投资基金重仓持股特征及其对公司绩效的影响研究姓名:龙淼申请学位级别:硕士专业:企业管理指导教师:曾德明20060920摘要最后,对如何使证券投资基金更好的介入上市公司治理提出对策和建议——从证券投资基金是促进证券市场健康稳定发展、加快市场发育进程的重要推动力量,以基金为代表的机构投资者是推动上市公司完善治理结构的重要力量。随着证券投资基金的迅猛发展,其持股规模也日益增长,在公司的股东地位逐渐提高,证券投资基金在推进公司治理变革、提升公司绩效方面也起着越来越重要的作用。本文从影响证券

我国证券投资基金持股变动对股市波动性影响的实证研究的任务书.docx

我国证券投资基金持股变动对股市波动性影响的实证研究的任务书一、研究背景证券投资基金作为一种投资工具,已经在中国发展多年,越来越受到投资者的关注。证券投资基金管理公司通过购买或销售股票、债券等资产来管理投资组合,对股市波动性产生了重要影响。在股市行情波动大、风险增加的情况下,证券投资基金持股变动对股市的影响变得更加显著。针对这一现状,本研究拟就我国证券投资基金持股变动对股市波动性的影响展开实证研究,有助于深入了解证券投资基金行为对股市波动的影响机制与规律,对进一步完善投资者风险管理,提高股票市场稳定性及健康