行业研究--银行业--国海证券:XXXX策略研究 091223.pdf

小寄****淑k

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共28页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

行业研究--银行业--国海证券:XXXX策略研究 091223.pdf

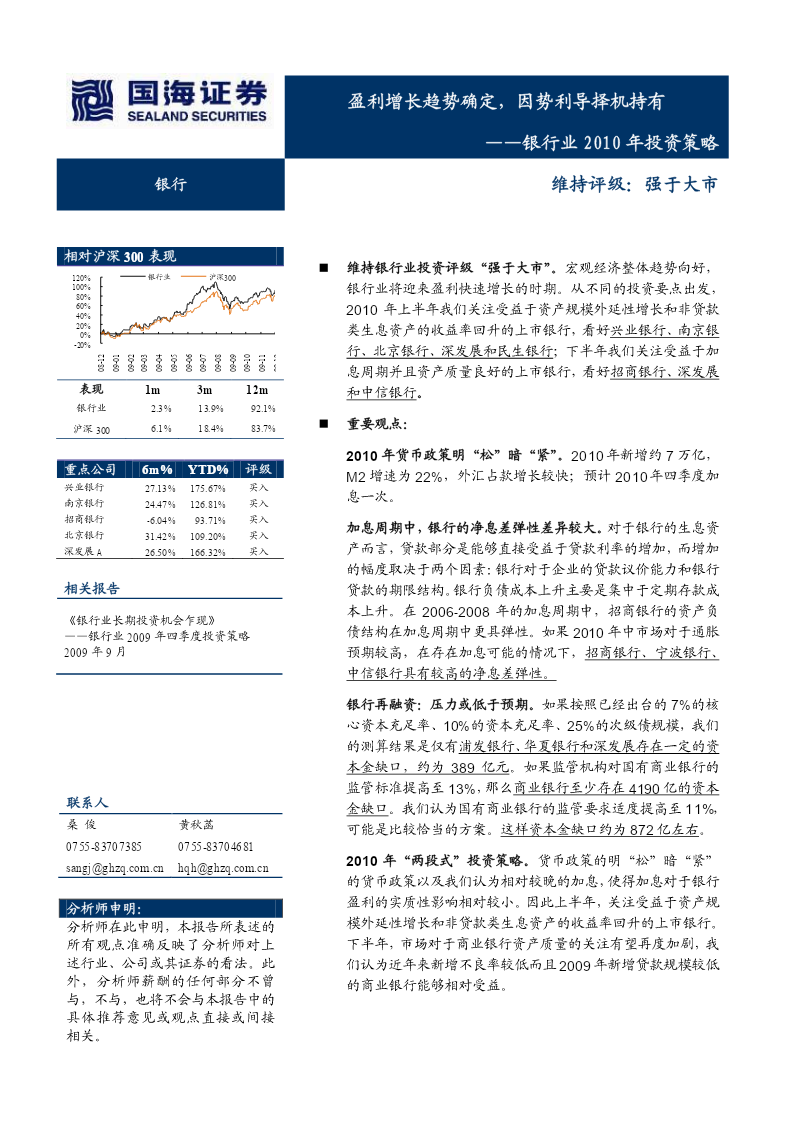

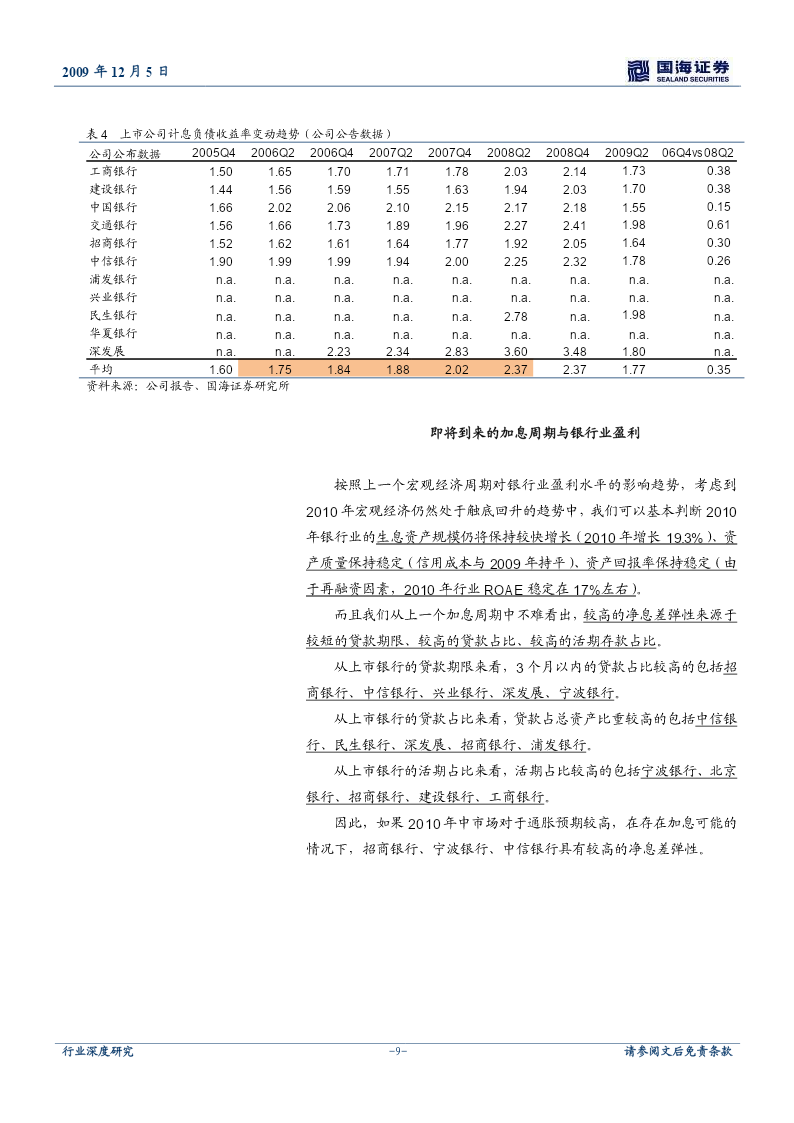

盈利增长趋势确定,因势利导择机持有——银行业2010年投资策略银行维持评级:强于大市相对沪深300表现维持银行业投资评级“强于大市”。宏观经济整体趋势向好,120%银行业沪深300100%银行业将迎来盈利快速增长的时期。从不同的投资要点出发,80%60%40%2010年上半年我们关注受益于资产规模外延性增长和非贷款20%0%类生息资产的收益率回升的上市银行,看好兴业银行、南京银-20%行、北京银行、深发展和民生银行;下半年我们关注受益于加12010203040506070809101112-------

行业研究--银行业--世纪证券:XXXX策略研究 091221.pdf

研究业行金融服务业–银行业业绩增长确定中潜伏的不确定FinancialService-Bank—银行业2010年投资策略股市场2009年12月20日评级:强于大市A行业相对沪深300表现回顾——复苏态势显现,基础仍不牢固:从前三季度银行业绩中国120%银行业沪深300100%状况看,银行业复苏态势逐步显现,业绩同比增速逐步转正,各80%60%项经营指标保持良好,但收入增速落后于业绩的增长模式,表明40%银行目前的业绩增长更多依靠压缩支出的方式来实现,基础并非20%0%十分稳固。-20%J-09J-09J

行业研究--银行业--世纪证券:XXXX策略研究 091221.pdf

研究业行金融服务业–银行业业绩增长确定中潜伏的不确定FinancialService-Bank—银行业2010年投资策略股市场2009年12月20日评级:强于大市A行业相对沪深300表现回顾——复苏态势显现,基础仍不牢固:从前三季度银行业绩中国120%银行业沪深300100%状况看,银行业复苏态势逐步显现,业绩同比增速逐步转正,各80%60%项经营指标保持良好,但收入增速落后于业绩的增长模式,表明40%银行目前的业绩增长更多依靠压缩支出的方式来实现,基础并非20%0%十分稳固。-20%J-09J-09J

国海证券*行业研究*.pdf

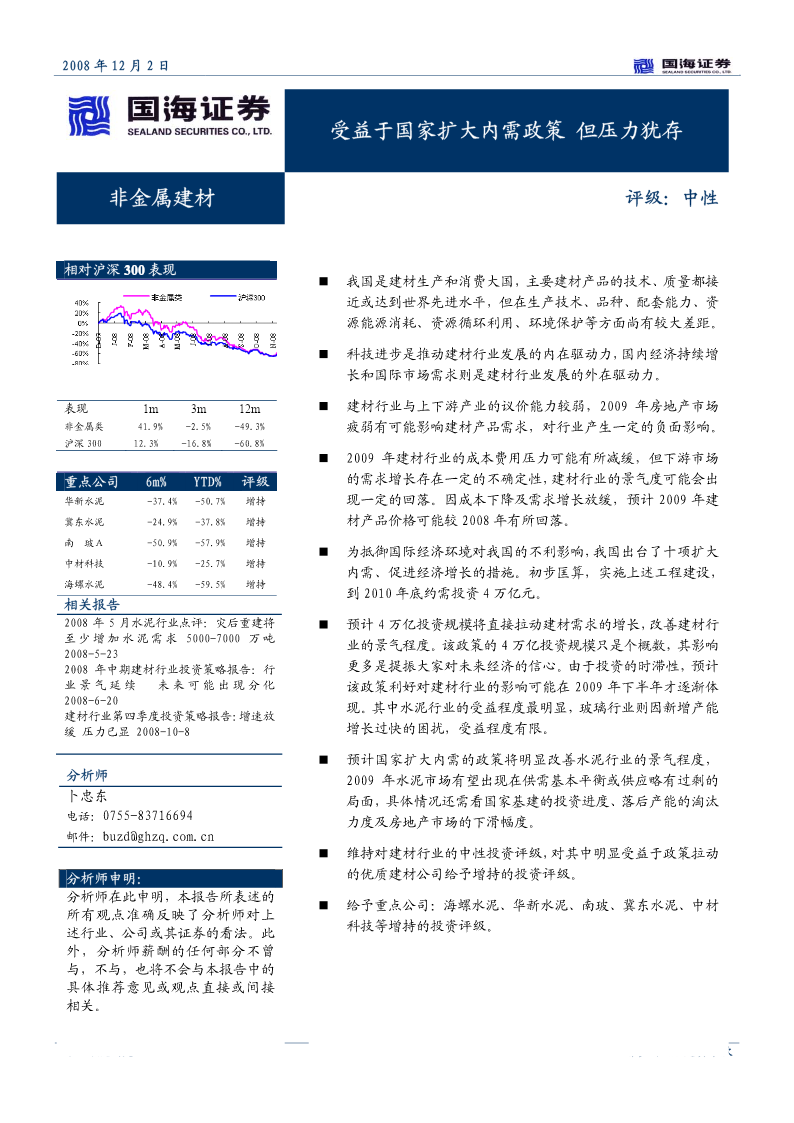

2008年12月2日受益于国家扩大内需政策但压力犹存非金属建材评级:中性相对沪深300表现我国是建材生产和消费大国,主要建材产品的技术、质量都接近或达到世界先进水平,但在生产技术、品种、配套能力、资源能源消耗、资源循环利用、环境保护等方面尚有较大差距。科技进步是推动建材行业发展的内在驱动力,国内经济持续增长和国际市场需求则是建材行业发展的外在驱动力。表现1m3m12m建材行业与上下游产业的议价能力较弱,2009年房地产市场非金属类41.9%-2.5%-49.3%疲弱有可能影响建材产品需求,对行业产生

国海证券*行业研究*.pdf

2008年12月2日受益于国家扩大内需政策但压力犹存非金属建材评级:中性相对沪深300表现我国是建材生产和消费大国,主要建材产品的技术、质量都接近或达到世界先进水平,但在生产技术、品种、配套能力、资源能源消耗、资源循环利用、环境保护等方面尚有较大差距。科技进步是推动建材行业发展的内在驱动力,国内经济持续增长和国际市场需求则是建材行业发展的外在驱动力。表现1m3m12m建材行业与上下游产业的议价能力较弱,2009年房地产市场非金属类41.9%-2.5%-49.3%疲弱有可能影响建材产品需求,对行业产生