财务管理学--第八章利润分配管理-PPT课件.ppt

小凌****甜蜜

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共50页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

财务管理学-第八章利润分配PPT课件.ppt

单击此处编辑母版标题样式28.1.1利润的概念与内容1.利润的概念利润是企业在一定会计期间的经营成果,包括收入减去费用后的净额以及直接计入当期利润的利得或损失等。2.利润构成的内容(1)营业利润(2)利润总额(3)净利润(1)营业利润营业利润是企业利润的主要来源,营业利润的计算用公式表示为:营业利润=营业收入一营业成本一营业税金及附加一销售费用一管理费用一财务费用一资产减值损失+投资收益(或减投资损失)+公允价值变动收益(或减公允价值变动损失)营业收入是指企业经营业务所确认的收入总额,包括主营业务收入和其

财务管理学--第八章利润分配管理-PPT课件.ppt

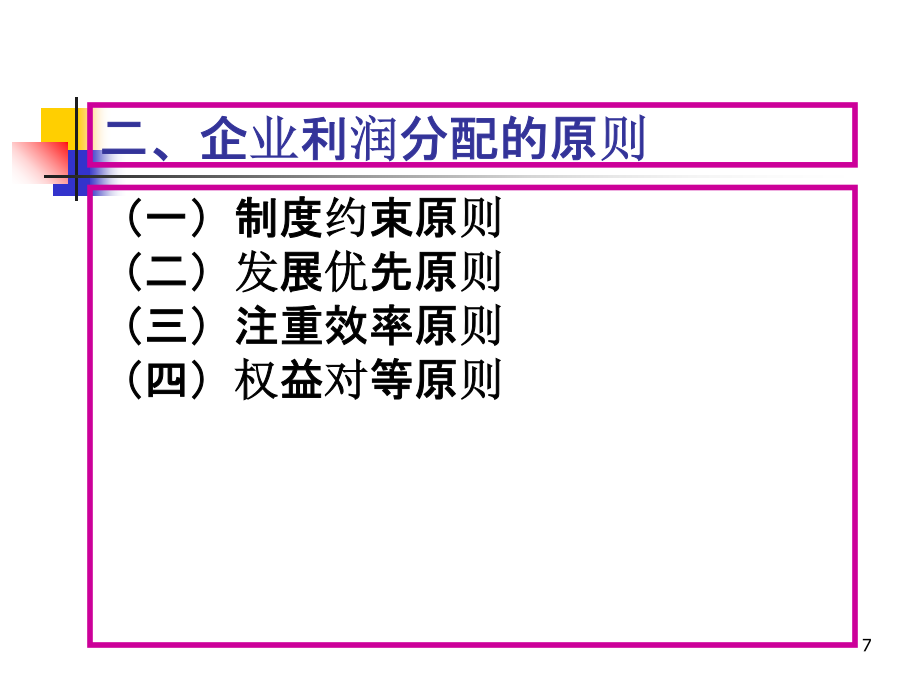

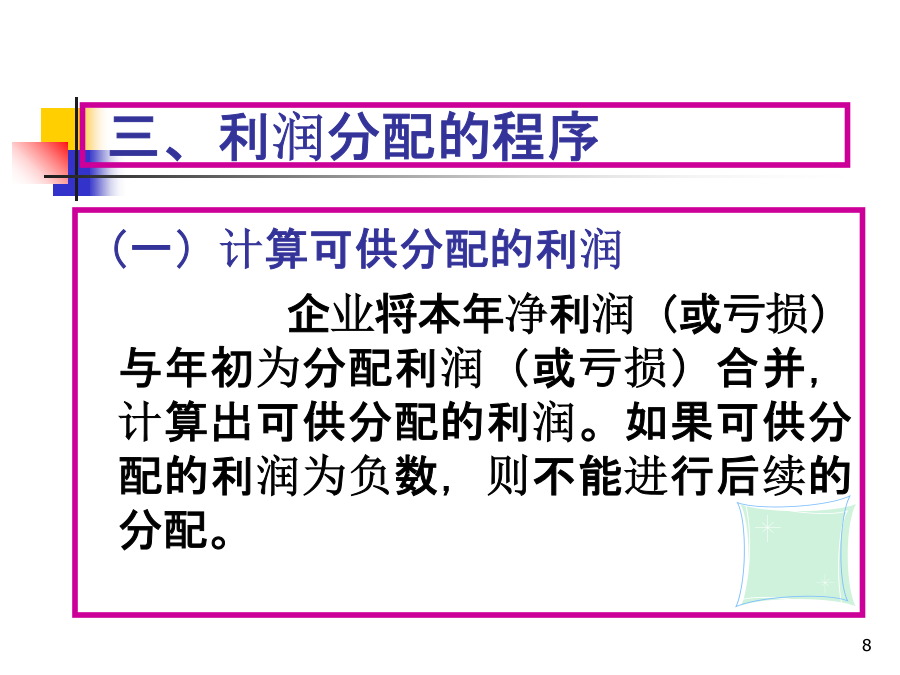

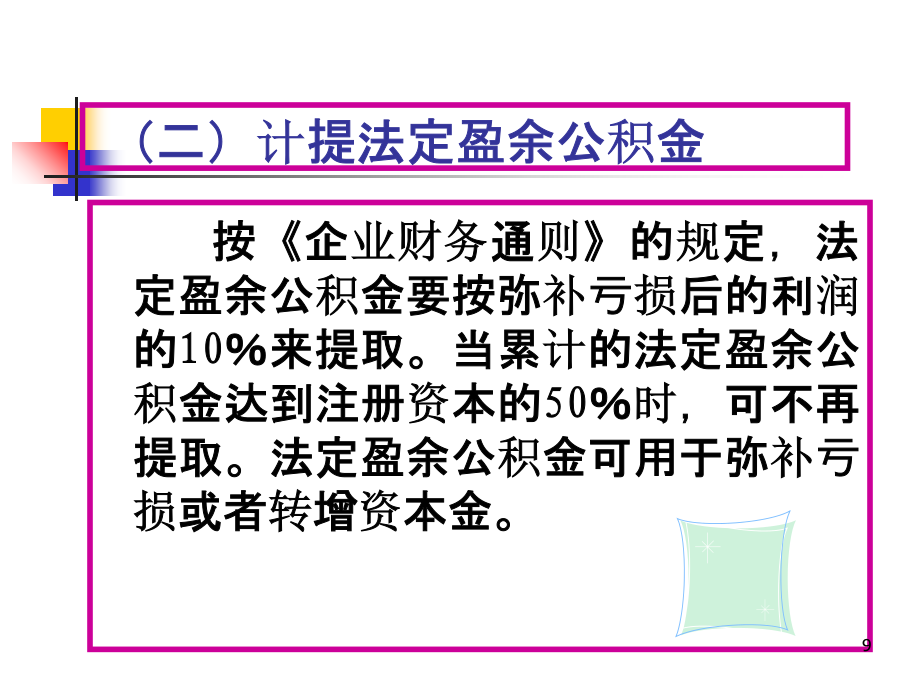

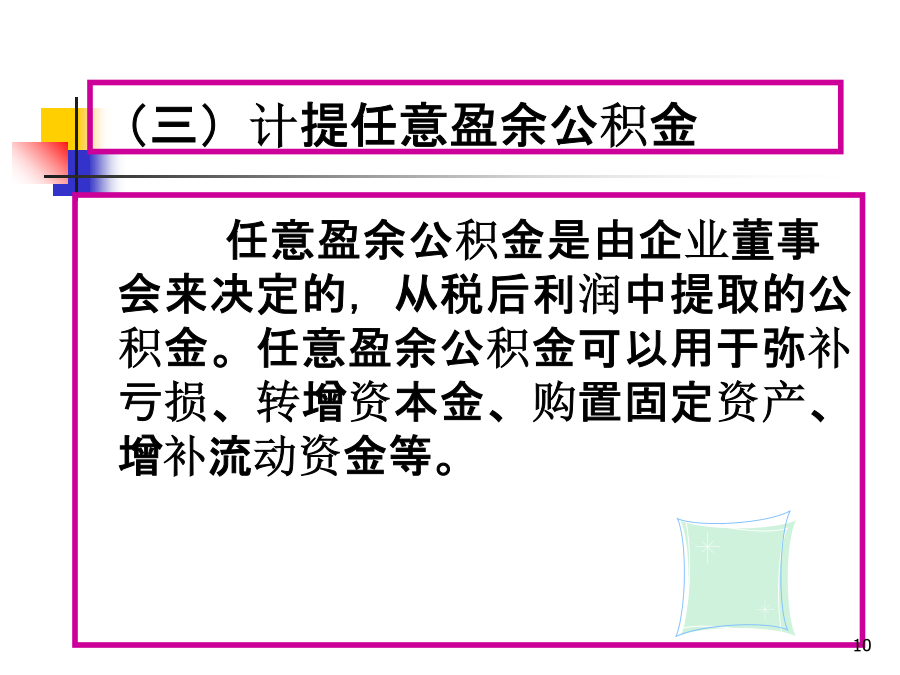

利润分配管理概述第一节利润分配管理概述例8-1:二、企业利润分配的原则三、利润分配的程序(二)计提法定盈余公积金例8-2:四、股利支付的方式第二节利润分配政策一、股利分配政策应考虑的因素2.股东因素3.公司的因素4.其他因素二、股利政策类型例8-3:把每年发放的股利固定在某一水平上,并在较长的时期内保持不变。只有当公司认为未来盈余会显著地、不可逆转地增长时,才提高年度的股利发放额。优点:1.可以消除投资者内心的不确定性;2.许多需要和依靠固定股利收入满足其现金收入需要的股东,更喜欢稳定的股利支付方式;3.

财务管理学--第八章利润分配管理-PPT课件.ppt

利润分配管理概述第一节利润分配管理概述例8-1:二、企业利润分配的原则三、利润分配的程序(二)计提法定盈余公积金例8-2:四、股利支付的方式第二节利润分配政策一、股利分配政策应考虑的因素2.股东因素3.公司的因素4.其他因素二、股利政策类型例8-3:把每年发放的股利固定在某一水平上,并在较长的时期内保持不变。只有当公司认为未来盈余会显著地、不可逆转地增长时,才提高年度的股利发放额。优点:1.可以消除投资者内心的不确定性;2.许多需要和依靠固定股利收入满足其现金收入需要的股东,更喜欢稳定的股利支付方式;3.

第八章利润分配管理ppt课件.ppt

第八章利润分配管理案例导入中国电信募股失败,主要是公司制定股利政策失误,使机构投资者不看好中国电信未来发展。本案例给我们的启示:公司股利分配不是越高越好,而是要根据公司经营实际,处理好股利分配与公司持续发展之间的关系,才能实现公司和股东双赢。本章就公司收益管理各环节进行学习。第一节收益分配概述非股份制企业利润分配程序股份制企业的利润分配程序剩余股利政策举例说明固定股利政策固定股利支付率政策低正常股利加额外股利政策公司股利分配政策的选择二、确定收益分配政策应考虑的因素法律因素公司的因素第三节股利支付的程序和

第八章利润分配管理概要PPT课件.ppt

第八章利润分配管理第一节利润分配概述二、影响利润分配政策的因素限制性条款(1)变现能力(2)举债能力(3)盈利能力(4)投资机会(5)资本成本(一)股利无关论股利无关论(也称MM理论)认为,在一定的假设条件限定下,股利政策不会对公司的价值或股票的价格产生任何影响。一个公司的股票价格完全由公司的投资决策的获利能力和风险组合决定,而与公司的利润分配政策无关。主要代表人物:M.Gordon和D.Durand基本思想:股票投资收益包括股利收入和资本利得两种,即股票投资收益率=股利收益率+资本利得(风险小)(风险大