关于上证综指与深证综指协整关系的实证研究.docx

快乐****蜜蜂

1/2

2/2

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

关于上证综指与深证综指协整关系的实证研究.docx

关于上证综指与深证综指协整关系的实证研究标题:上证综指与深证综指协整关系的实证研究引言:证券市场是一个高度复杂和动态的系统,而指数是衡量市场整体表现的重要指标之一。在中国证券市场中,上证综指和深证综指是两个最具代表性的指数。探究上证综指和深证综指的协整关系对于理解中国股市的整体运行和风险分析具有重要意义。本文旨在通过实证研究,探讨上证综指与深证综指之间的长期协整关系并提供实证依据。1.文献综述:以往的研究对于上证综指和深证综指的协整关系存在不一致的观点。一些学者认为两个指数之间存在协整关系,而另一些学者则

上证综指与深证成指——excel数据分析.xls

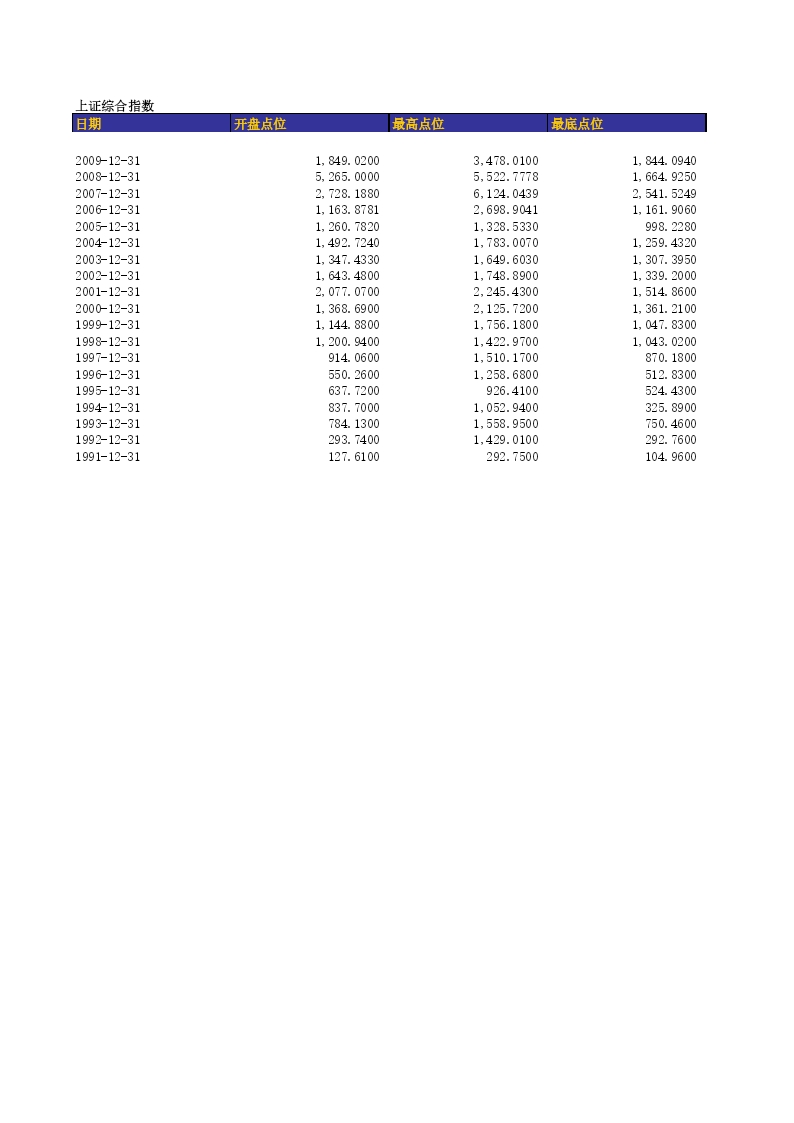

上证综合指数深证成指日期收盘点位百分比收益率对数收益率收盘点位百分比收益率2009-12-313,277.139013,699.97002008-12-311,820.805079.98%25.52%6,485.5130111.24%2007-12-315,261.5630-65.39%-46.09%17,700.6211-63.36%2006-12-312,675.474196.66%29.37%6,647.1392166.29%2005-12-311,161.0570130.43%36.25%2,86

基于上证综指的节日效应实证研究.docx

基于上证综指的节日效应实证研究摘要:近年来,随着我国生活水平的提高和金融市场的发展,人们对于股票市场的关注日益升温。在这种大背景下,研究股票市场中的节日效应已经成为了很多经济学家和投资者的热门话题。本文以上证综指为研究对象,通过对节日效应进行实证研究,旨在探讨节日效应的存在程度和其对股票市场的影响。本文运用统计分析方法和回归分析方法,在考虑控制变量的情况下,发现了节日效应在上证综指中的存在,同时也证实了节日效应存在所带来的股票市场影响。研究结果有助于投资者了解上证综指的节日效应,从而在投资股市时采取正确的

上证综指深证成指的相关性分析——基于Copula连接函数.docx

上证综指深证成指的相关性分析——基于Copula连接函数摘要本研究采用Copula连接函数分析了上证综指和深证成指的相关性。通过引入Copula函数作为中介,研究发现两个指数之间具有一定的正相关性。实证结果表明,对于投资者而言,在制定投资策略等决策时,需要重视这一正相关性。具体来说,如果一个指数下跌,另一个指数也可能下跌。本研究的发现有助于投资者更好地了解这两个指数之间的相关性,促进投资决策的制定和风险管理。关键词:Copula函数;上证综指;深证成指;相关性引言股票市场是所有投资市场中最流动的市场之一。

上证综指波动性实证分析.docx

上证综指波动性实证分析上证综指波动性实证分析随着全球经济的不断发展和国际交易的不断增多,股市的波动性成为了一个重要的研究主题。上证综指是中国证券市场中的一个代表性指数。本文旨在通过对上证综指波动性的实证分析来探究相关的经济现象和特性。一、上证综指波动性的定义和测度方式波动性是指股价在一段时间内的相对变动的大小。股价的波动性是一个基于统计学或数学的概念,常用的测度方法有三个指标:波动率、标准差和变异系数。波动率是指在某一时期内资产价格变动的波动程度,通常用年化标准差来测量。标准差是指在一定时间内,股价的变化