资金筹措.ppt

明钰****甜甜

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共38页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

资金筹措.ppt

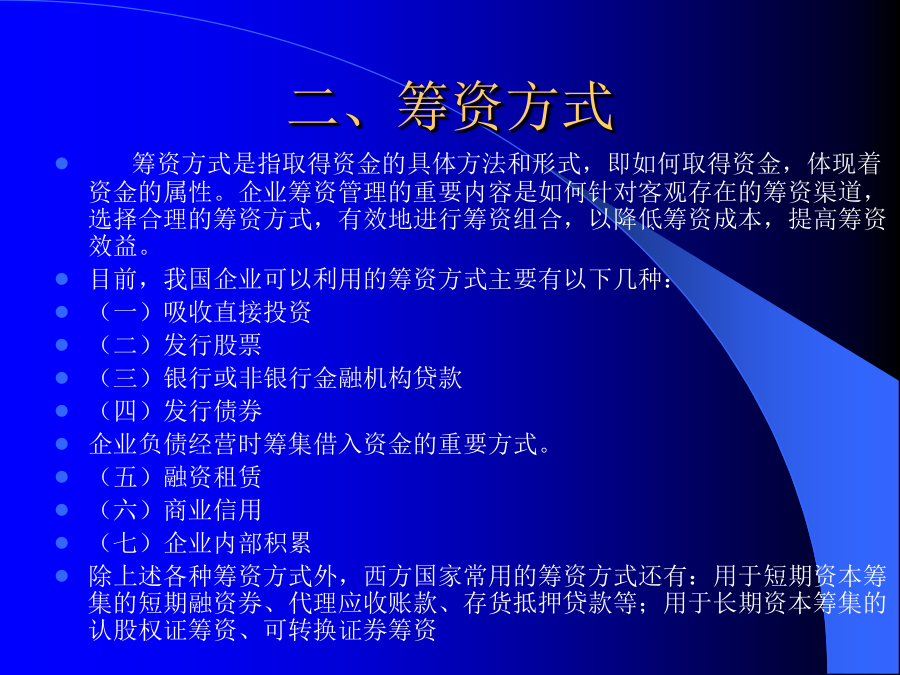

第三篇资金筹措第八章筹资管理概述第一节企业筹资的目的和原则二企业筹资的基本原则(一)分析科研生产经营情况,合理预测资金需要量(二)合理安排资金的筹集时间,适时取得所需资金(三)了解筹资渠道和资金市场,认真选择资金来源(四)研究各种筹资方式,选择最佳资金结构第二节筹资渠道和筹资方式一、筹资渠道二、筹资方式三、筹资渠道与筹资方式的关系随着金融市场的迅速发展,现代社会中公司的融资渠道越来越多。本书中,公司的资金来源还可按不同的划分标准做如下分类。第一,按照公司资金来源性质的不同,可将全部资金来源分为权益资金和借

资金筹措与资金成本.pptx

会计学第三章资金筹措与资金成本第一节资金筹措概述第一节资金筹措概述第一节资金筹措概述第一节资金筹措概述第一节资金筹措概述第二节资金筹措的方式二、项目资金筹措方式1)吸收直接投资2)发行股票2)发行股票2)发行股票3)银行借款3)银行借款3)银行借款某工程师获得10000元贷款,偿还期为5年,利率为10%。在下列几种还款方式下,按复利计息计算此人还款总额和利息各是多少?1)每年年末只偿还2000元本金,所欠利息第5年年末一次还清。2)每年年末偿还2000元本金和所欠利息。3)每年年末偿还所欠利息,第5年年末

资金筹措与资金成本.pptx

第三章资金筹措与资金成本第一节资金筹措概述第一节资金筹措概述第一节资金筹措概述第一节资金筹措概述第一节资金筹措概述第二节资金筹措的方式二、项目资金筹措方式1)吸收直接投资2)发行股票2)发行股票2)发行股票3)银行借款3)银行借款3)银行借款某工程师获得10000元贷款,偿还期为5年,利率为10%。在下列几种还款方式下,按复利计息计算此人还款总额和利息各是多少?1)每年年末只偿还2000元本金,所欠利息第5年年末一次还清。2)每年年末偿还2000元本金和所欠利息。3)每年年末偿还所欠利息,第5年年末一次还

资金筹措与使用.doc

资金筹措与使用案例:斯坦顿化学制品公司融资方式的选择斯坦顿化学制品公司将为其扩展计划筹资2亿美元,它与投资银行商量是通过出售2亿美元债券还是通过发行2亿美元的新股筹资。投资银行将利用行业财务比例资料、公司的1998年资产负债表和损益表资料向公司董事会提出建议。这些资料如表1、2和3。斯坦顿化学制品公司的股息率平均为净收益的30%。目前债券成本为10%(平均到期日为10年),股权成本为14%。如果所需资金通过债券方式筹集,则债券成本至12%,股权成本升至16%;如果采用股权方式筹资,则债券成本仍为10%,而

资金筹措与使用.doc

资金筹措与使用案例:斯坦顿化学制品公司融资方式的选择斯坦顿化学制品公司将为其扩展计划筹资2亿美元,它与投资银行商量是通过出售2亿美元债券还是通过发行2亿美元的新股筹资。投资银行将利用行业财务比例资料、公司的1998年资产负债表和损益表资料向公司董事会提出建议。这些资料如表1、2和3。斯坦顿化学制品公司的股息率平均为净收益的30%。目前债券成本为10%(平均到期日为10年),股权成本为14%。如果所需资金通过债券方式筹集,则债券成本至12%,股权成本升至16%;如果采用股权方式筹资,则债券成本仍为10%,而