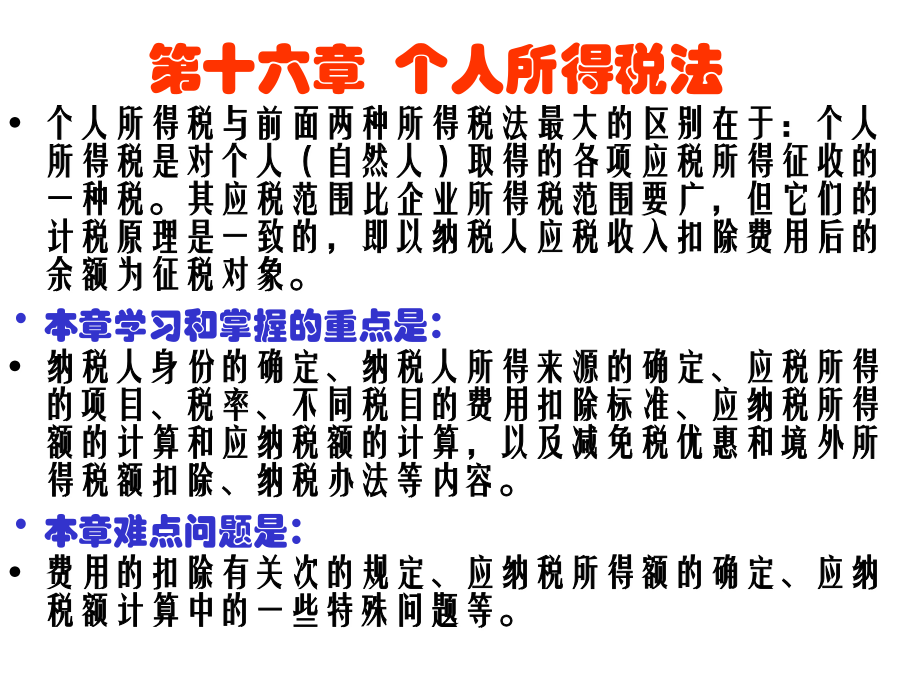

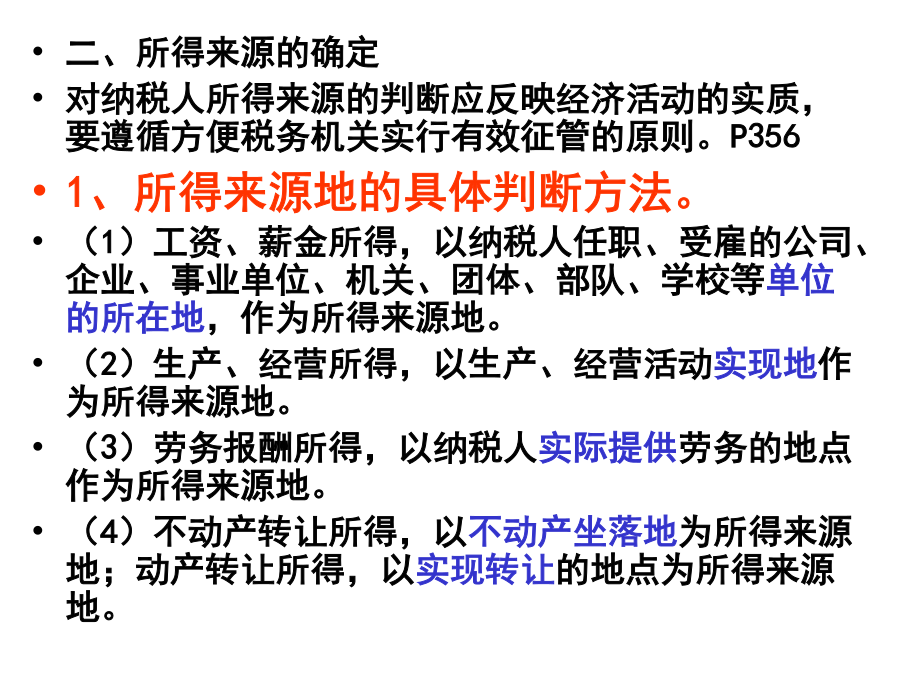

第16章_个人所得税法.ppt

一只****呀淑

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共74页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第7章 个人所得税法.ppt

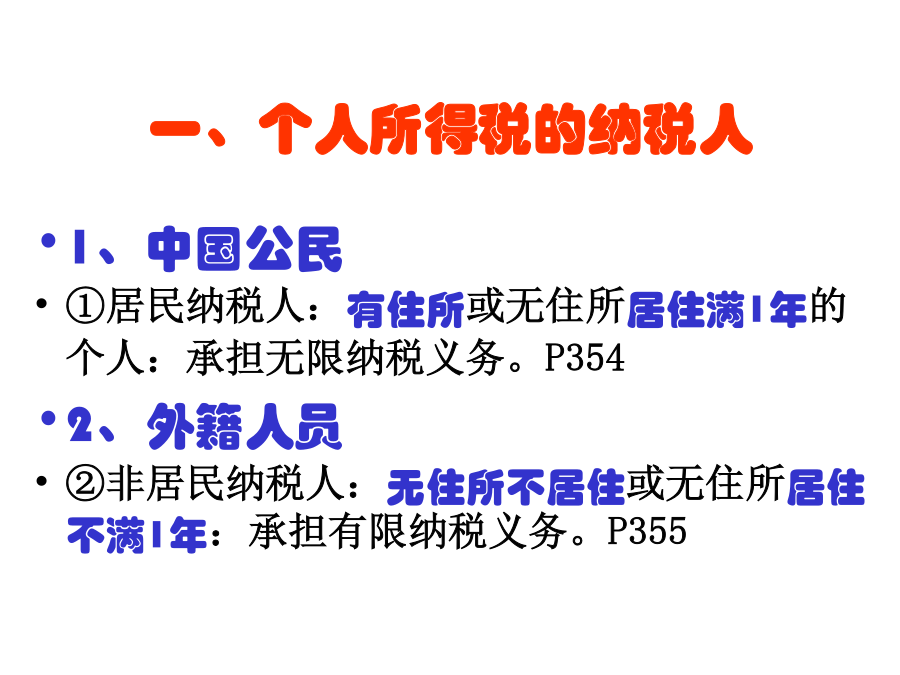

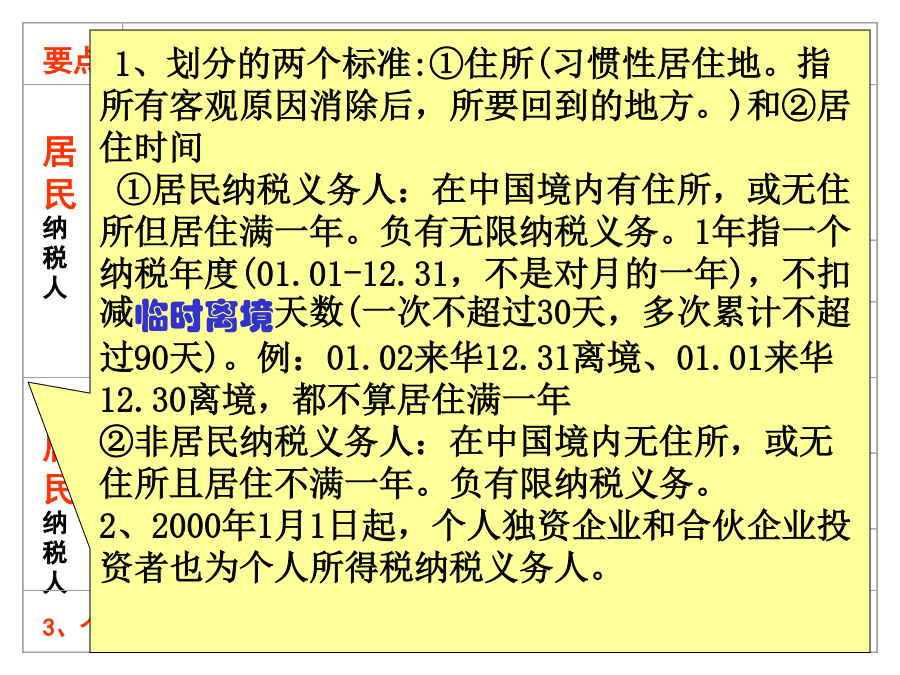

第十六章个人所得税法第一节纳税义务人2、居民纳税人种类在中国境内定居的中国公民和外国侨民在公历1月1日至12月31日,居住在中国境内的外籍人员、华侨、港澳台同胞(一次离境不超过30日,或多次离境累计不超过90日的,仍为居民纳税人)3、居民纳税义务人的纳税义务居民纳税人应就其来源于中国境内和境外的应税所得,在中国境内缴纳个人所得税,负有无限纳税义务。(二)、非居民纳税人非居民纳税人是指不符合居民纳税人条件的纳税义务人在中国境内无住所,又不居住的外籍人员、华侨、港澳台同胞在中国境内无住所,而且在一个纳税年度内

第16章 个人所得税法.ppt

第十六章个人所得税法一、个人所得税的纳税人三、应税所得项目:11项所得例六、应纳税额的计算P369-384七、减免优惠八、境外的纳税额的扣除P387-388九、纳税申报及缴纳

第13章 个人所得税法.ppt

第13章个人所得税第一节个人所得税基本原理第二节纳税义务人第三节所得来源的确定第四节应税所得项目★第五节税率★第六节应纳税所得额的规定★第七节应纳税额的计算★★第八节税收优惠★第九节境外所得的税额扣除★第十节征收管理第一节个人所得税基本原理2.扣除与个人总体能力相匹配的免税扣除和家庭生计扣除;3.扣除体现特定社会目标而鼓励的支出,称为“特别费用扣除”,如慈善捐赠等。二、个人所得税的征收模式有三种项目第二节纳税义务人纳税义务人对在中国境内无住所的个人,均应以该个人实际在华逗留天数计算。上述个人入境、离境、往

第16章_个人所得税法.ppt

第十六章个人所得税法一、个人所得税的纳税人三、应税所得项目:11项所得例六、应纳税额的计算P369-384七、减免优惠八、境外的纳税额的扣除P387-388九、纳税申报及缴纳

第6章 个人所得税法.ppt

第6章个人所得税法6.1纳税义务人所谓在境内居住满一年,是指在一个纳税年度内(即公历1月1日至12月31日止),在中国境内居住满365日。在计算居住天数时,对临时离境应视同在华居住,不扣减其在华居住的天数。所说的临时离境,是指在一个纳税年度内,一次不超过30日或者多次累计不超过90日的离境。居民纳税义务人具体包括:①在中国境内定居的中国公民和外国侨民;②从公历1月1日起至12月31日止,居住在中国境内的外国人、海外侨胞和港澳台同胞。⑵非居民纳税义务人:是指在中国境内无住所又不居住或者无住所而在境内居住不满