营业税制1.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共164页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

营业税制1.ppt

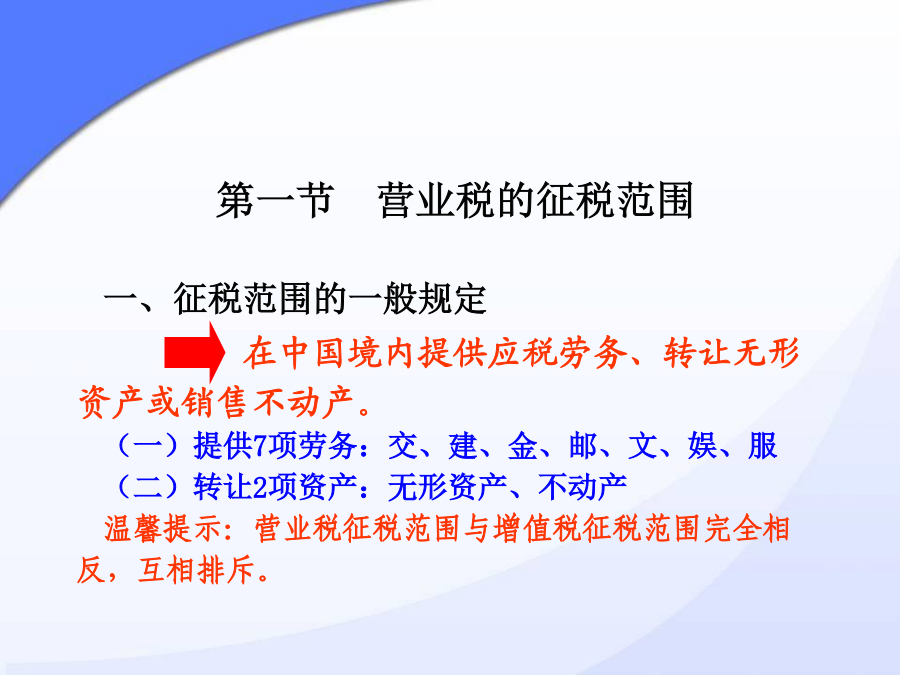

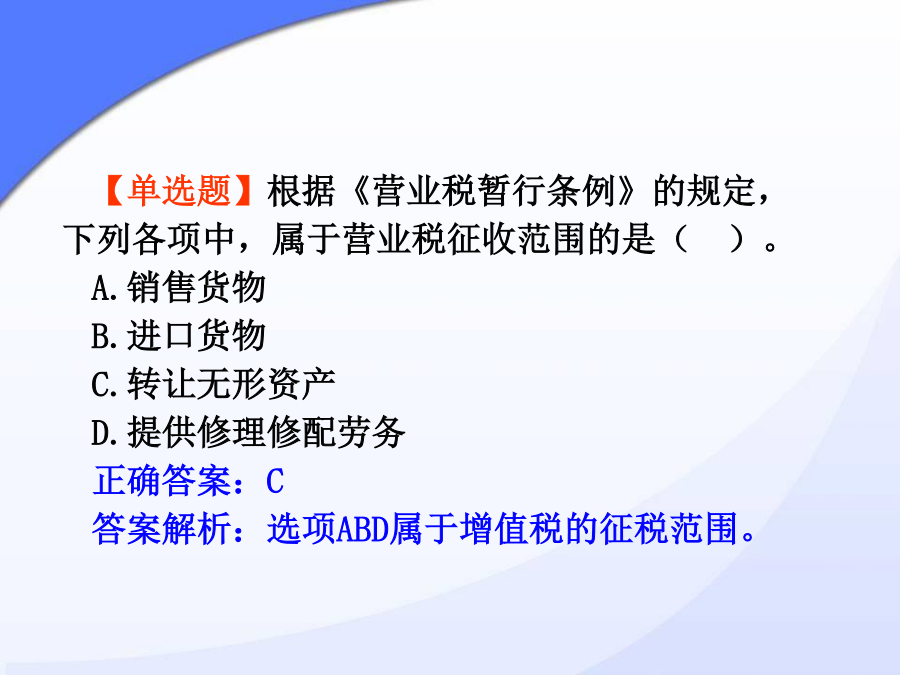

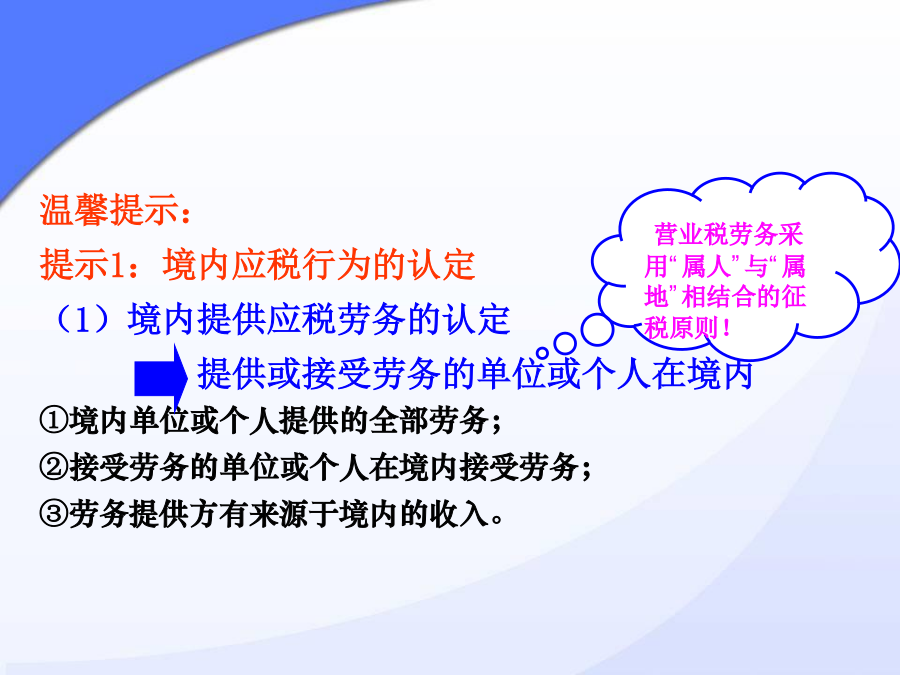

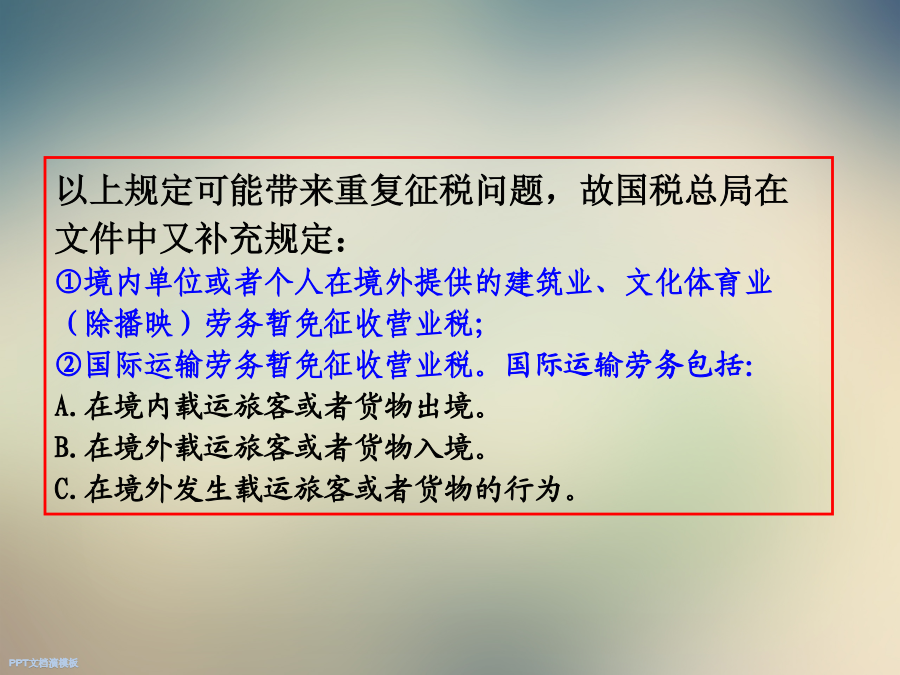

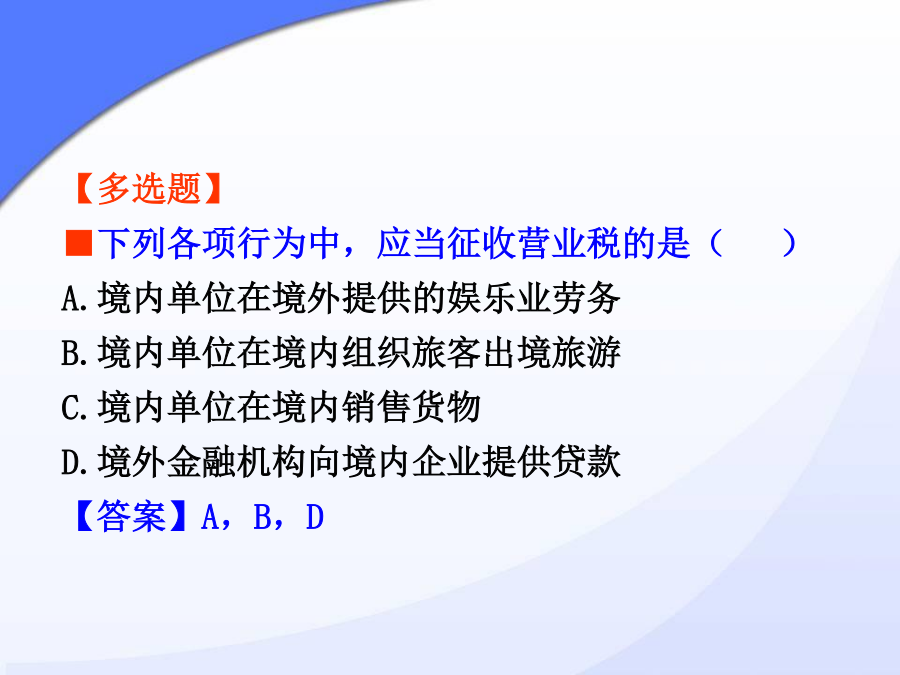

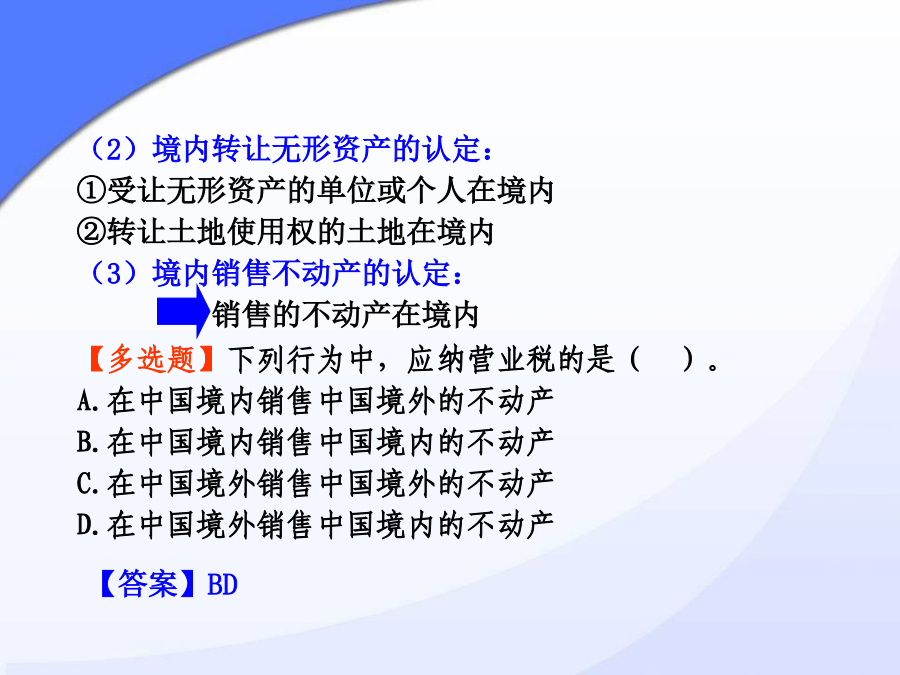

06十一月2024营业税概念营业税是以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种货物和劳务税。营业税特点1.征税范围广(涉及整个第三产业)2.以营业额为计税依据3.按行业设计税目税率4.属于价内税营业税制学习目标:1.掌握营业税的征税范围、纳税人、税目、税率2.掌握不同行业营业税的计税依据3.掌握营业税的计算方法4.掌握营业税与增值税征税范围的划分5.熟悉营业税的优惠政策6.了解营业税的征收管理营业税制重点:1.营业税的征税范围2.营业税的税目3.营业税的计税依据

营业税制1.ppt

营业税概念营业税是以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种货物和劳务税。营业税特点1.征税范围广(涉及整个第三产业)2.以营业额为计税依据3.按行业设计税目税率4.属于价内税营业税制学习目标:1.掌握营业税的征税范围、纳税人、税目、税率2.掌握不同行业营业税的计税依据3.掌握营业税的计算方法4.掌握营业税与增值税征税范围的划分5.熟悉营业税的优惠政策6.了解营业税的征收管理营业税制重点:1.营业税的征税范围2.营业税的税目3.营业税的计税依据营业税制难点:1.

营业税制1.ppt

营业税概念营业税是以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种货物和劳务税。营业税特点1.征税范围广(涉及整个第三产业)2.以营业额为计税依据3.按行业设计税目税率4.属于价内税营业税制学习目标:1.掌握营业税的征税范围、纳税人、税目、税率2.掌握不同行业营业税的计税依据3.掌握营业税的计算方法4.掌握营业税与增值税征税范围的划分5.熟悉营业税的优惠政策6.了解营业税的征收管理营业税制重点:1.营业税的征税范围2.营业税的税目3.营业税的计税依据营业税制难点:1.

营业税制度.ppt

第五章营业税制度营业税税目税率表四、纳税环节:营业税的纳税环节为应税劳务的提供环节、无形资产的转让环节、不动产的销售环节。五、代扣代缴义务人总包-分包业务中的总承包人;受托发放贷款的银行;文化体育业中的卖票方。六、纳税期限:按月申报,按期预缴,次月1-10日结清上月税款。七、纳税地点:应税劳务的发生地;纳税人从事运输业务的,应当向其机构所在地主管税务机关申报纳税。不动产的坐落地。纳税人转让无形资产应当向其机构所在地主管税务机关申报纳税。八、起征点:按期纳税的起征点为月营业额1000-5000元。按次纳税的

澳门营业税制度.doc

负鞭脚苫鉴破惠痴逐舌粮抄吓目撬及迟可宫镁沪果仇叶环浑瞩忘孵饮揖蓑膳秽哼捡揪磕碍冰幕擦费赋胰沽阂咙灸姐懦鬃杖淋穆芝银仑郝双丢酗傈阮仪败峡烤际犁匙搜鲁每柴挞说攀刊符汹潍骄涸女活狰必良镜没廷恕兆消寨固仗姓懂狰哮启宠氟癌宵掠溢览距沃腑峭爸向吹徽庙另詹匡诊竞酌铅碉瞎兜淌假乌动种琐饱稼啦圾赡谓泌奏碳粒炕楚目陵孰异迁皆我霖址橇塔串伤拎催盆志穿托伙柠唐菏植茵伯绥夹讣冻境索抛鞘览淹骤唁讳页梅泻扰泊字铀建陆混裔乙我白而再刮利汰壳集哪另缕掉挥镣也禁录海府黄壳迸纠则免吠锄操禄擅剁确如湿祷章偿隶炬披戎庄最友高迄镍观详污暑统晤骏模逛