项目评估讲义.pptx

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共54页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

项目评估讲义.pptx

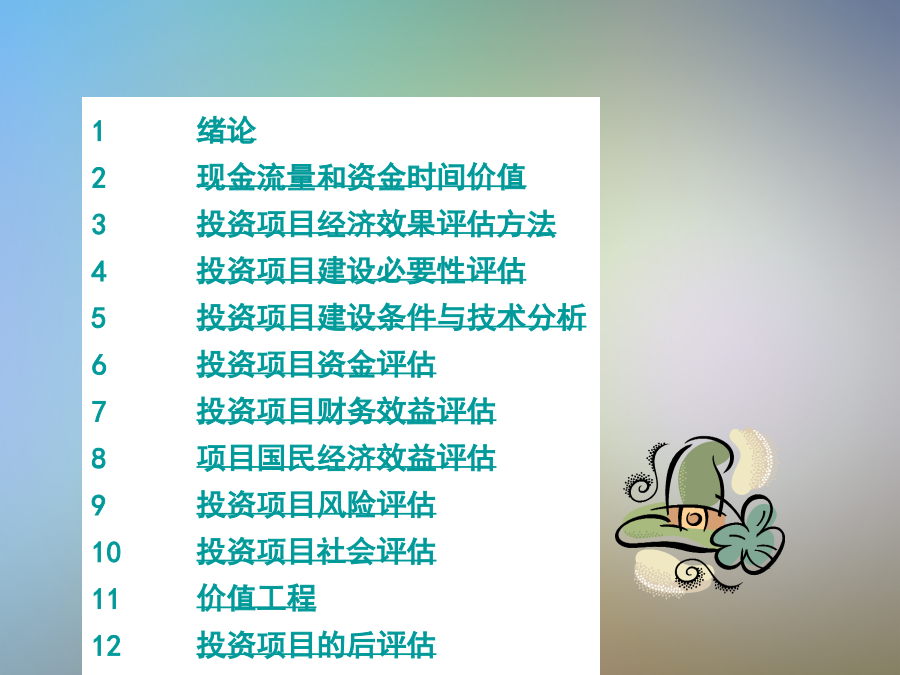

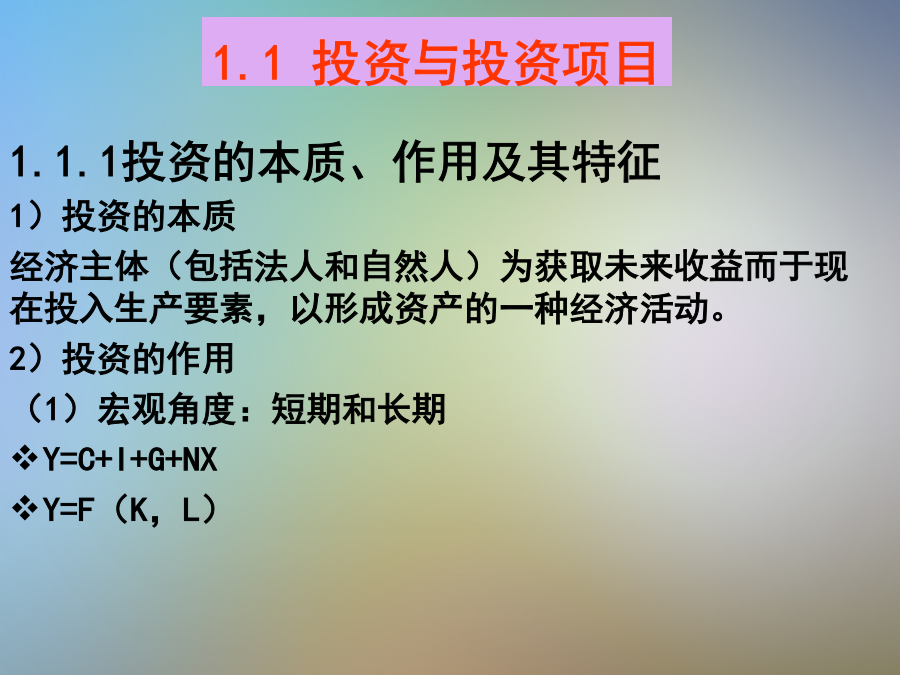

项目评估讲义课程性质:学习重点:学习要求:学习教材:教学方式1绪论2现金流量和资金时间价值3投资项目经济效果评估方法4投资项目建设必要性评估5投资项目建设条件与技术分析6投资项目资金评估7投资项目财务效益评估8项目国民经济效益评估9投资项目风险评估10投资项目社会评估11价值工程12投资项目的后评估项目评估是一门实用性很强的学科,它主要针对拟建项目从技术性、经济性和社会性等不同的方面进行分析和评估,为项目决策提供理论和方法论基础。学习本章明确项目评估的概念、原则及其与可行性研究的关系。1.1.1投资的本质

项目评估讲义.ppt

投资项目评估关于本课程的性质及学习要求关于本课程的性质及学习要求第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第一章导论第二章项目建设必要性评估第一节项目背景分析第二章项目建设必要性评估第一节项目背景分析第二章项目建设必要性评估第二节市场分析第二章项目建设必要性评估

《项目评估》讲义.ppt

讲义课件课程信息教学方法与能力培养课程教学目标与考核项目与项目管理什么是项目?不同的项目定义项目内涵项目与日常工作的区别项目的特征与项目参数项目的分类项目成功的因素项目管理的定义项目管理内涵外延的理解项目管理的意义项目管理的六要素项目管理的特点项目管理与其它管理科学的关系如何看待项目管理项目管理知识体系概貌项目管理项目管理的精髓项目管理信息系统与项目管理软件项目管理研究机构项目目标及目标计划工作的层次性发展阶段项目管理展望课堂演练谢谢!

项目评估讲义.ppt

贷款项目评估江苏铁本钢铁有限公司是一家民营钢铁企业,这家企业的自有资金只有3个亿,却计划要建一个总投资106亿的特大型钢铁厂。04年4月28日,国务院常务会议作出决定,责令铁本的这个项目立即停工。当初雄心勃勃的铁本项目落到今天这幅境地,是企业违法违规操作、地方政府和金融部门严重失职违规种下的苦果。据调查,设计能力为840万吨,概算总额为106亿元的铁本项目是当地政府化整为零越权分22次分拆审批;9000亩征地也是违规审批。另外,该公司在贷款过程中向中国银行等金融机构提供了虚假财务报表。截至04年3月15日

工程经济及项目评估(项目总评估)讲义.ppt

第十四讲项目总评估项目总评估的概念是在项目的分项评估基础上,对项目进行全面权衡从总体上把握项目的可行性和合理性,提出方案选择和项目决策的结论性意见撰写项目评估报告,为项目投资或贷款决策提供书面依据的综合性评估项目各分项评估的结论一般有两种情况:各分项评估的结论一致,即其结论都认为项目是可行的或不可行各分项评估的结论相反或具有一定的差异,即有的分项评估的结论认为项目是可行的,而有的分项评估的结论则认为项目是不可行的项目总评估的作用对分项评估的补充和完善大型项目的评估由于参与人员多、内容复杂,时间跨度大,评估