第三章 线性平稳时间序列模型.ppt

my****25

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共89页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第三章 线性平稳时间序列模型.ppt

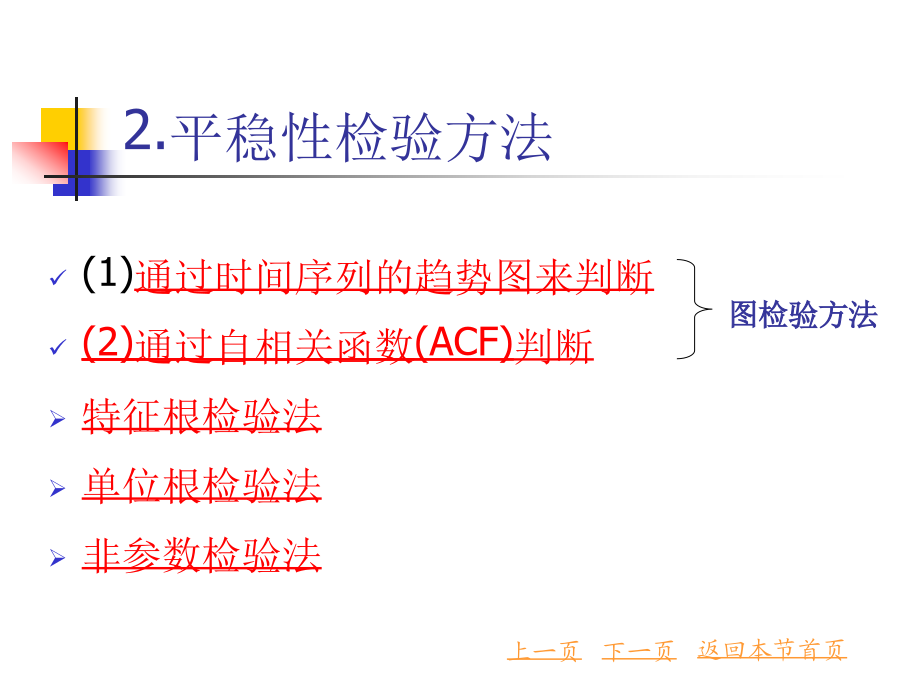

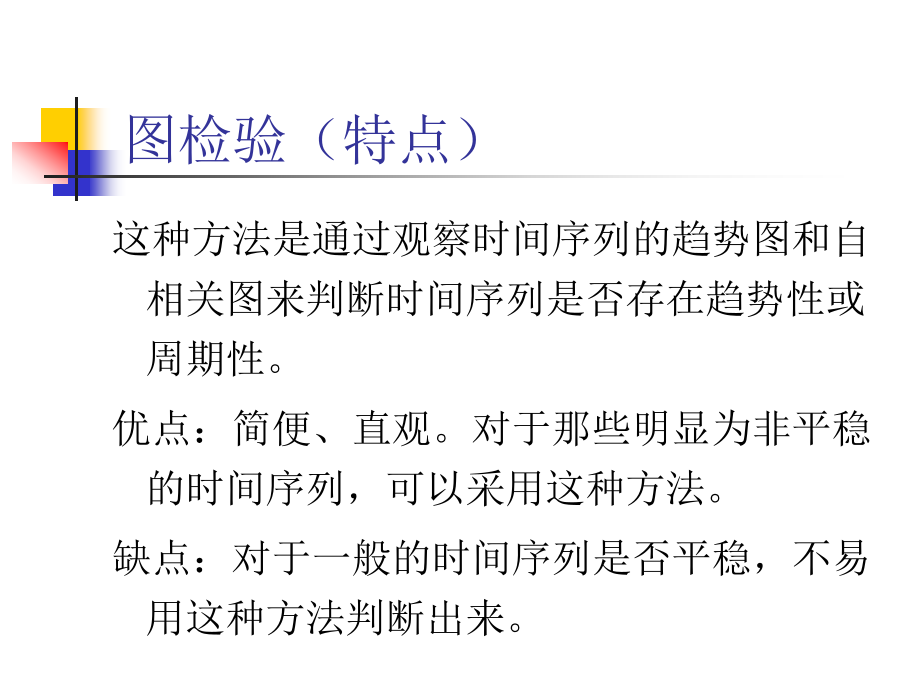

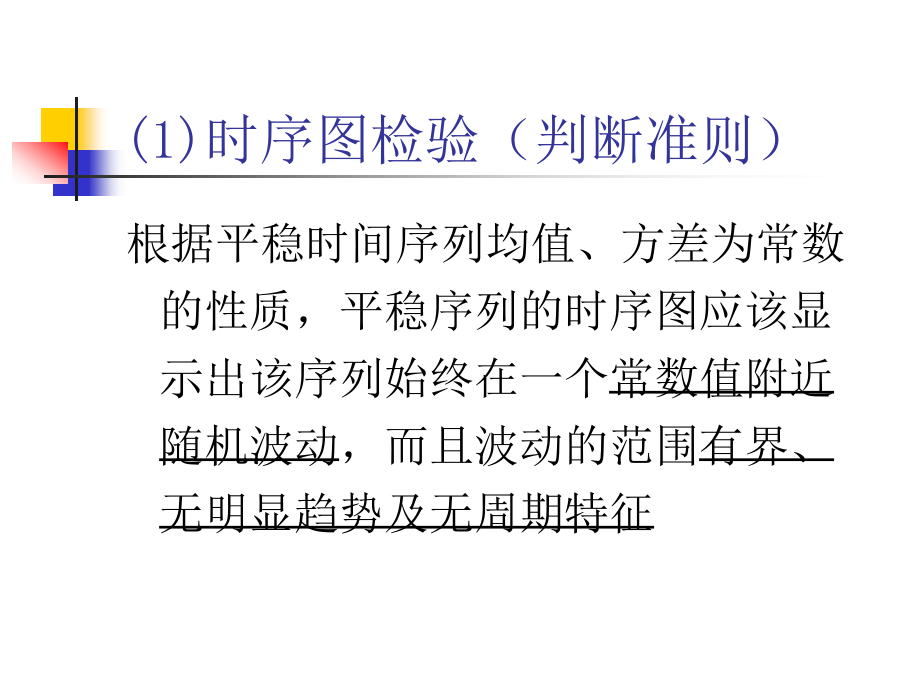

第三章线性平稳时间序列模型第一节时间序列的预处理时间序列的预处理一、平稳性检验1.平稳性定义——知识回顾2.平稳性检验方法图检验(特点)(1)时序图检验(判断准则)(2)自相关图检验(判断准则)若序列无趋势,但是具有季节性,那末对于按月采集的数据,时滞12,24,36……的自相关系数达到最大(如果数据是按季度采集,则最大自相关系数出现在4,8,12,……),并且随着时滞的增加变得较小。若序列是有趋势的,且具有季节性,其自相关函数特性类似于有趋势序列,但它们是摆动的,对于按月数据,在时滞12,24,36,…

线性平稳时间序列模型.pptx

会计学时间序列的预处理一、平稳性检验1.平稳性定义——知识回顾2.平稳性检验方法图检验(特点)(1)时序图检验(判断准则)(2)自相关图检验(判断准则)若序列无趋势,但是具有季节性,那末对于按月采集的数据,时滞12,24,36……的自相关系数达到最大(如果数据是按季度采集,则最大自相关系数出现在4,8,12,……),并且随着时滞的增加变得较小。若序列是有趋势的,且具有季节性,其自相关函数特性类似于有趋势序列,但它们是摆动的,对于按月数据,在时滞12,24,36,……等处具有峰态;如果时间序列数据是按季节的

线性平稳时间序列模型 ppt.pptx

线性平稳时间序列模型时间序列得预处理一、平稳性检验1、平稳性定义——知识回顾2、平稳性检验方法图检验(特点)(1)时序图检验(判断准则)(2)自相关图检验(判断准则)若序列无趋势,但就是具有季节性,那末对于按月采集得数据,时滞12,24,36……得自相关系数达到最大(如果数据就是按季度采集,则最大自相关系数出现在4,8,12,……),并且随着时滞得增加变得较小。若序列就是有趋势得,且具有季节性,其自相关函数特性类似于有趋势序列,但她们就是摆动得,对于按月数据,在时滞12,24,36,……等处具有峰态;如果

第三章 线性平稳过程.ppt

第三章平稳时间序列分析第一节自回归过程一、一阶自回归AR(1)当时,,当时,计算过程:令称为的中心化序列2、模型特点:(2)模型实质使相关数据转化为独立数据的变化器(3)与普通回归的关系不同:(i)变量不同(ii)依存关系不同(iii)假设不同(iv)状态不同联系:固定时刻t-1,且观察值已知时,AR(1)就是一个普通的一元线性回归模型。(二)AR(1)的可逆性与平稳性2、AR(1)模型平稳性判别判别原因AR模型是常用的平稳序列的拟合模型之一,但并非所有的AR模型都是平稳的判别方法格林函数判别法特征根判别

单变量平稳时间序列模型.ppt

25十月2024内容结构一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述一:ARMA模型的概述内容结构二:ARMA模型实证分析内容结构三:问题与小结