线性平稳时间序列模型.pptx

骑着****猪猪

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共88页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

线性平稳时间序列模型.pptx

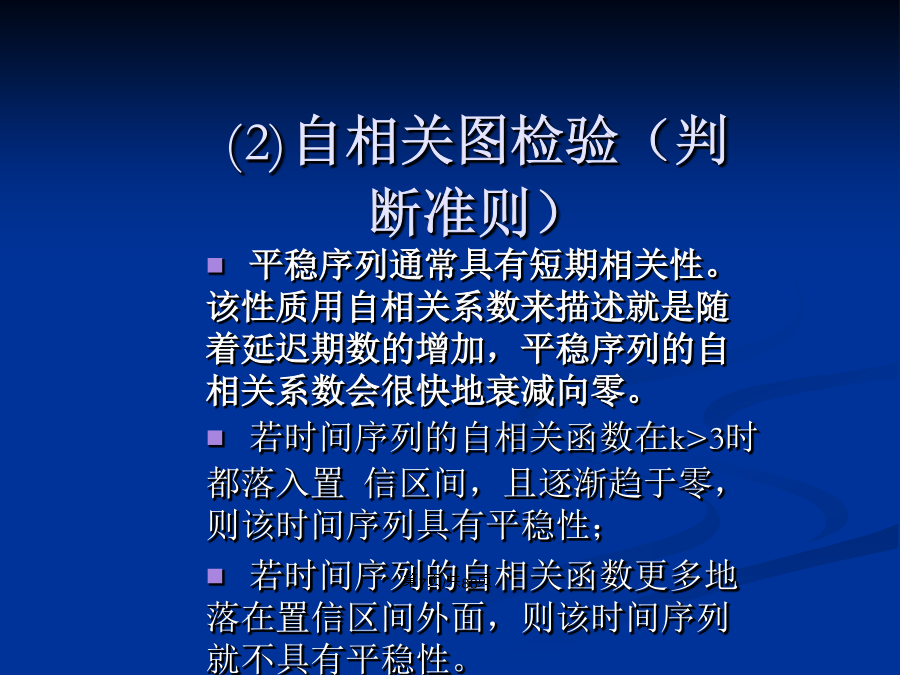

会计学时间序列的预处理一、平稳性检验1.平稳性定义——知识回顾2.平稳性检验方法图检验(特点)(1)时序图检验(判断准则)(2)自相关图检验(判断准则)若序列无趋势,但是具有季节性,那末对于按月采集的数据,时滞12,24,36……的自相关系数达到最大(如果数据是按季度采集,则最大自相关系数出现在4,8,12,……),并且随着时滞的增加变得较小。若序列是有趋势的,且具有季节性,其自相关函数特性类似于有趋势序列,但它们是摆动的,对于按月数据,在时滞12,24,36,……等处具有峰态;如果时间序列数据是按季节的

线性平稳时间序列模型 ppt.pptx

线性平稳时间序列模型时间序列得预处理一、平稳性检验1、平稳性定义——知识回顾2、平稳性检验方法图检验(特点)(1)时序图检验(判断准则)(2)自相关图检验(判断准则)若序列无趋势,但就是具有季节性,那末对于按月采集得数据,时滞12,24,36……得自相关系数达到最大(如果数据就是按季度采集,则最大自相关系数出现在4,8,12,……),并且随着时滞得增加变得较小。若序列就是有趋势得,且具有季节性,其自相关函数特性类似于有趋势序列,但她们就是摆动得,对于按月数据,在时滞12,24,36,……等处具有峰态;如果

线性平稳时间序列模型学习教案.pptx

会计学时间(shíjiān)序列的预处理一、平稳性检验(jiǎnyàn)1.平稳性定义(dìngyì)——知识回顾2.平稳性检验(jiǎnyàn)方法图检验(jiǎnyàn)(特点)(1)时序(shíxù)图检验(判断准则)(2)自相关(xiāngguān)图检验(判断准则)若序列无趋势,但是具有季节性,那末对于按月采集的数据,时滞12,24,36……的自相关系数达到最大(如果(rúguǒ)数据是按季度采集,则最大自相关系数出现在4,8,12,……),并且随着时滞的增加变得较小。若序列是有趋势的,且具有(

第三章 线性平稳时间序列模型.ppt

第三章线性平稳时间序列模型第一节时间序列的预处理时间序列的预处理一、平稳性检验1.平稳性定义——知识回顾2.平稳性检验方法图检验(特点)(1)时序图检验(判断准则)(2)自相关图检验(判断准则)若序列无趋势,但是具有季节性,那末对于按月采集的数据,时滞12,24,36……的自相关系数达到最大(如果数据是按季度采集,则最大自相关系数出现在4,8,12,……),并且随着时滞的增加变得较小。若序列是有趋势的,且具有季节性,其自相关函数特性类似于有趋势序列,但它们是摆动的,对于按月数据,在时滞12,24,36,…

平稳时间序列模型.docx

第9章平稳时间序列模型§9.1随机过程、时间序列1.随机过程由随机变量组成的一个有序序列称为随机过程,随机过程简记为{xt}或x(t),xt。随机过程也常简称为过程。2.随机过程的为类随机过程一般分为两类。(1)离散型。如果一个随机过程{xt}对任意的tT都是一个离散型随机变量,则称此随机过程为离散型随机过程。(2)连续型。如果一个随机过程{xt}对任意的tT都是一个连续型随机变量,则称此随机过程为连续型随机过程。3.宽平稳过程(1)m阶宽平稳过程。如果一个随机过程m阶矩以下的矩的取值全部与时间无关,