广发证券-A股9月市场策略(XXXX).pdf

是你****枝呀

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

广发证券-A股9月市场策略(XXXX).pdf

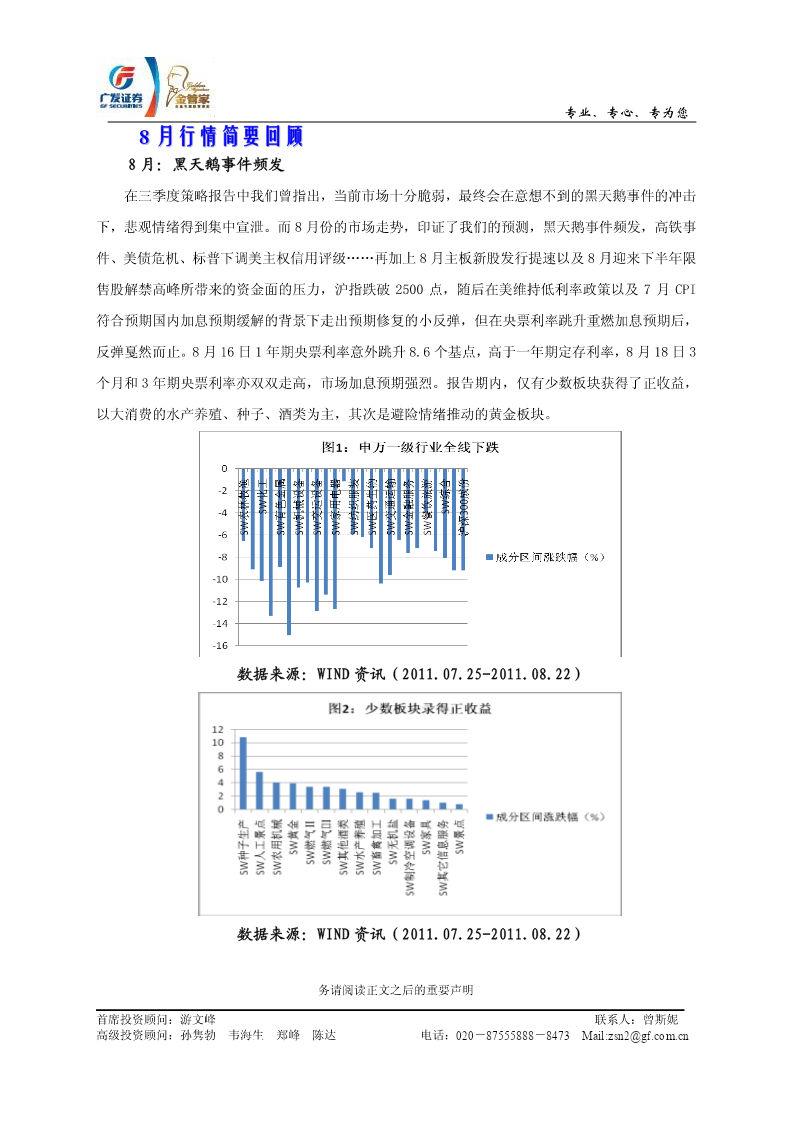

专业、专心、专为您夏夏去去秋秋来来,,风风轻轻云云淡淡---A股9月市场策略2011年8月25日客户服务部投资策略小组报告要点:8月:黑天鹅事件频发在三季度策略报告中我们曾指出,市场极度脆弱,最终会在意想不到的黑天鹅事件的冲击下,悲观情绪得到集中宣泄。而8月份的市场走势,印证了我们的预测,黑天鹅事件频发,高铁事件、美债危机、标普下调美主权信用评级……沪指跌破2500点,随后在美维持低利率政策以及国内加息预期缓解的背景下走出预期修复的小反弹,但在央票利率跳升重燃加息预期后,反弹戛然而止。9月:市场的期待与担

广发证券-A股9月市场策略(XXXX).pdf

专业、专心、专为您夏夏去去秋秋来来,,风风轻轻云云淡淡---A股9月市场策略2011年8月25日客户服务部投资策略小组报告要点:8月:黑天鹅事件频发在三季度策略报告中我们曾指出,市场极度脆弱,最终会在意想不到的黑天鹅事件的冲击下,悲观情绪得到集中宣泄。而8月份的市场走势,印证了我们的预测,黑天鹅事件频发,高铁事件、美债危机、标普下调美主权信用评级……沪指跌破2500点,随后在美维持低利率政策以及国内加息预期缓解的背景下走出预期修复的小反弹,但在央票利率跳升重燃加息预期后,反弹戛然而止。9月:市场的期待与担

广发证券-A股2月市场策略(PDF7).pdf

专业、专心、专为您AA股股22月月市市场场策策略略07年1月29日经纪业务总部投资策略小组报告要点:1月本报告月度组合收益率29%,连续4个月超越大盘我们以精心配选了8只股票作为1月的月度组合。经过一个月的实际运行,该组合取得了十分令人满意的增长。截止到1月26日,该组合配置收益率超过了29%。而同期大盘沪深300指数涨幅为26.8%。我们根据对2月行情的判断,构建了2月股票组合。1月回顾,指标股进入震荡,二线股全面补涨股市进入2007年以后,市场总体呈现了震荡上行的特点。指标股方面,以工行为首的银行股在

广发证券-XXXX年A股投资策略报告险中求胜-121129.pdf

险中求胜——2013年A股投资策略报告广发证券发展研究中心投资策略研究组林鲁东执业编号:S02605110800022012年11月29日ROE的长期调整过程尚未结束•ROE在2007年以前的持续上升和2007年以后的恶化对应的是WTO红利的上升和消退。日本转型期经验显示,劳动成本上升过程中制造业净利率很难提高,依靠产业升级来提高制造业净利率将是十分长期的过程;外需疲软内需尚未形成新增长点,周转率同样不易提高;企业杠杆率虽有提高空间,但在劳动成本上升背景下,货币放松空间有限。但从周期性看,2013年非

广发证券-XXXX年A股投资策略报告险中求胜-121129.pdf

险中求胜——2013年A股投资策略报告广发证券发展研究中心投资策略研究组林鲁东执业编号:S02605110800022012年11月29日ROE的长期调整过程尚未结束•ROE在2007年以前的持续上升和2007年以后的恶化对应的是WTO红利的上升和消退。日本转型期经验显示,劳动成本上升过程中制造业净利率很难提高,依靠产业升级来提高制造业净利率将是十分长期的过程;外需疲软内需尚未形成新增长点,周转率同样不易提高;企业杠杆率虽有提高空间,但在劳动成本上升背景下,货币放松空间有限。但从周期性看,2013年非