项目七利润及利润分配.ppt

猫巷****熙柔

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共36页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

项目七利润及利润分配.ppt

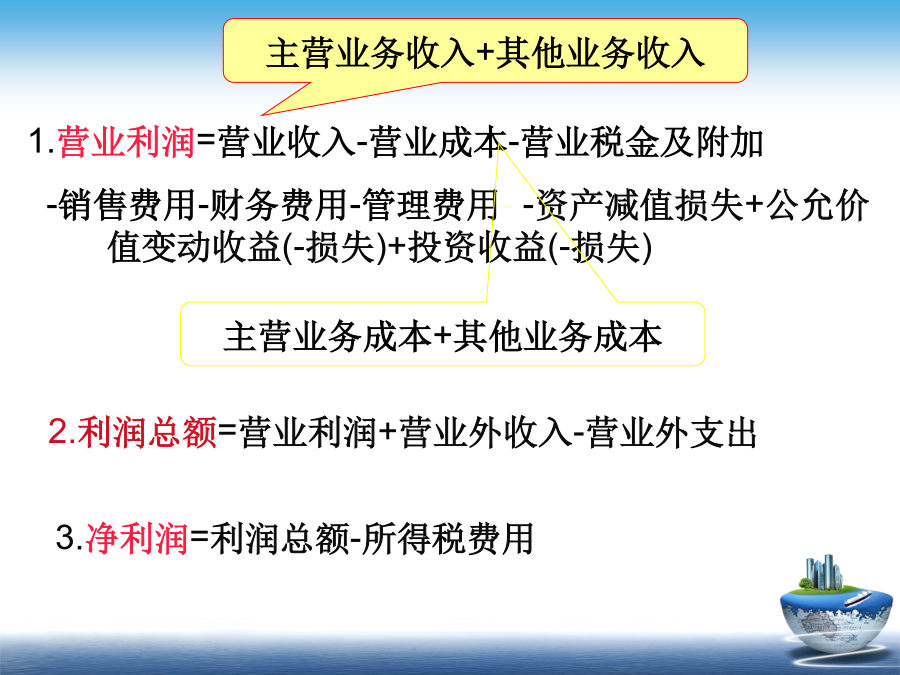

第四章利润及利润分配【知识目标】掌握利润的含义掌握利润分配的内容及程序【重点难点】利润的核算及其账务处理利润分配的程序任务一利润总额任务二利润分配任务一利润总额任务一利润总额1.营业利润=营业收入-营业成本-营业税金及附加-销售费用-财务费用-管理费用--资产减值损失+公允价值变动收益(-损失)+投资收益(-损失)项目营业外收入是指与企业日常经营活动没有直接关系的各项利得。P188表4-15、非货币性资产交换利得——换出资产为固定资产、无形资产6、债务重组利得——重组债务账面价值超过为清偿债务支付对价公允

项目七利润分配管理分析.ppt

项目七收益分配管理职业能力目标任务一收益计算[知识准备]一、会计核算中利润的概念(一)营业利润营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)(二)利润总额利润总额=营业利润+营业外收入-营业外支出(三)净利润净利润=利润总额-所得税费用任务一收益计算任务一收益计算三、目标利润的概念与预测方法(一)目标利润的概念目标利润是指企业在未来一段期间内,通过企业经营管理应该或者可以达到的利润控制目标,它同时也是

项目六 利润分配.ppt

项目六利润分配项目四项目投资决策学习目标学习情境表6-1利润表任务分析任务一:计算和分配利润必备知识必备知识必备知识任务处理“边学边练”,乐趣无穷!青岛海尔利润表—母公司利润表表6-22008年12月单位:元币种:人民币必备知识必备知识必备知识任务处理“边学边练”,乐趣无穷!任务二:预测和规划公司利润必备知识必备知识必备知识必备知识必备知识任务处理“边学边练”,乐趣无穷!必备知识必备知识任务处理任务处理“边学边练”,乐趣无穷!必备知识任务处理表6-32010年度东方生物科技有限公司利润计划单位:元“边学边

项目八利润分配管理.ppt

财务管理项目八利润分配管理任务1利润分配概述导入:公司三大财务决策一、利润分配的概念二、利润分配的基本原则二、利润分配的基本原则二、利润分配的基本原则二、利润分配的基本原则三、利润分配的程序(一)利润分配项目(二)非股份制企业的利润分配程序(二)非股份制企业的利润分配程序(三)股份制企业的利润分配程序任务2股利分配政策一、股利支付的方式(4种)一、股利支付的方式(4种)【例】某公司在发放股票股利前,股东权益情况见左下表:【例】假定某公司本年盈余为960000元,某股东持有30000股普通股,发放股票股利对

项目五利润分配要点.ppt

项目5利润分配利润分配的含义:是企业按照国家有关法律、法规以及企业章程的规定,在兼顾股东和债权人等其他利益相关者利益关系的基础上,将实现的净利润在企业与企业所有者之间、企业内部的有关项目之间、企业所有者之间进行分配的活动。可供分配利润=本年净利润+年初未分配利润如果可供分配利润为负,就不分配股利。按照抵减年初累计亏损后的本年净利润计提。提取的盈余公积金可以在以后期间用于弥补亏损、扩大经营或者转增公司资本。公司每年应按照10%的比例提取法定盈余公积金,当法定盈余公积金超过公司注册资本的50%时,可以不再提取