指数自回归模型.ppt

ca****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共24页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

指数自回归模型.ppt

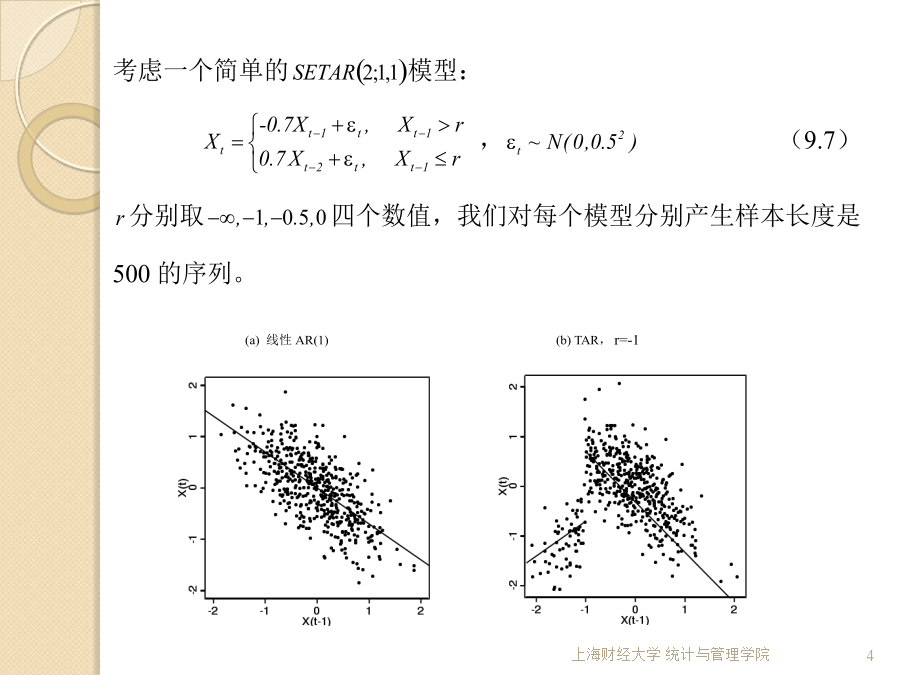

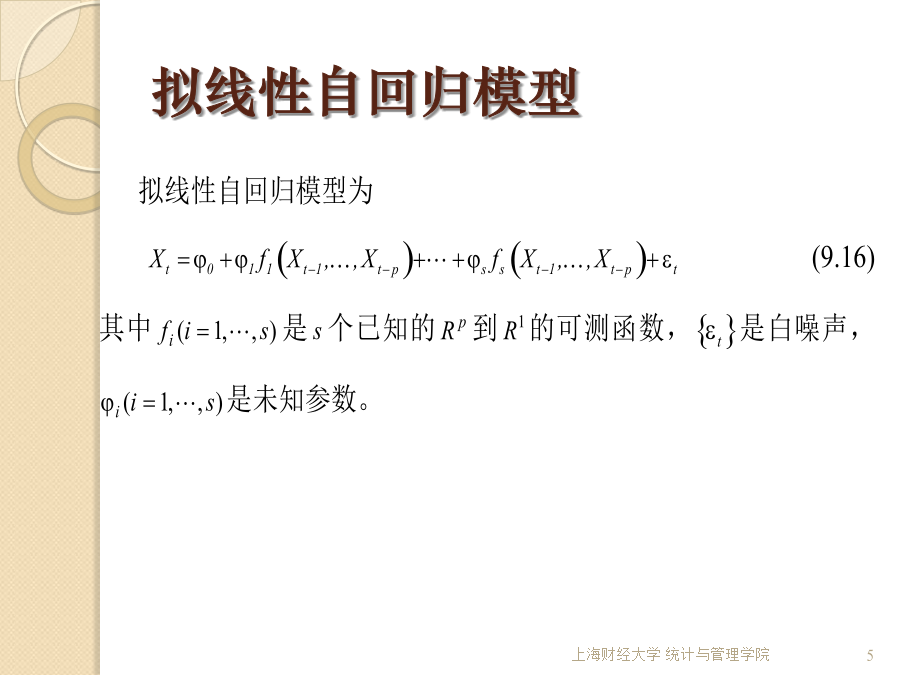

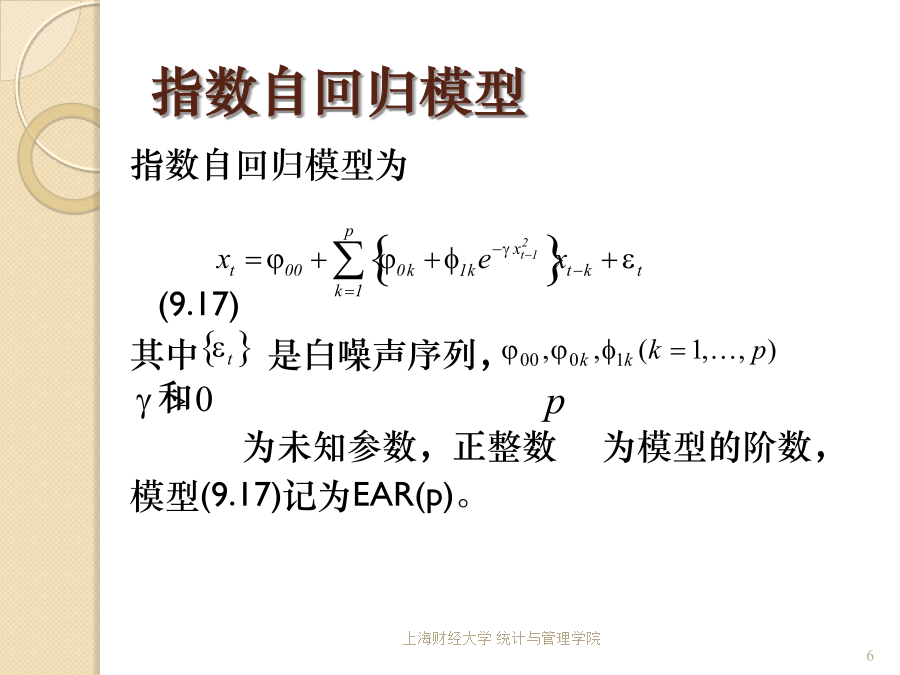

§9.1一般非线性时间序列模型介绍参数非线性时间序列模型SETAR(Self-excitingthresholdautoregressivemodel)模型上海财经大学统计与管理学院拟线性自回归模型指数自回归模型双线性模型非参数时间序列模型可加非线性自回归模型函数系数自回归模型§9.2条件异方差模型ARCH模型的定义定理9.1对于ARCH(1)模型,存在的充要条件是定理9.2ARCH(q)二阶平稳的充要条件是相应的特征方程的所有根都小于1,此时平稳序列的无条件方差为ARCH模型的极大似然估计ARCH模型的

线性自回归模型的自回归分析.docx

线性自回归模型的自回归分析标题:线性自回归模型的自回归分析摘要:自回归模型是一种常用的时间序列分析方法,用于描述时间序列数据中的自相关关系。本论文将重点讨论线性自回归模型(AR)及其自回归分析的基本原理和应用。首先介绍了时间序列数据的基本概念和重要性,然后详细介绍了自回归模型的定义、特点和建模方法。接下来,着重探讨了自回归分析的核心内容,包括模型拟合、预测和诊断。最后,通过一个实例分析说明了自回归分析在实际问题中的应用。通过本论文的研究,读者将对线性自回归模型及其自回归分析有一个深入和全面的了解。关键词:

自回归模型.doc

合肥学院数理系实验报告实验名称:多元线性回归模型面向专业:信息与计算科学实验班级:信息班课程名称:计量经济学学生姓名:邱亮学号:1107011028指导教师:赵娟老师实验成绩:2014-2015学年第二学期实验一多元线性线性回归模型一、实验目的:为了研究某地区社会商品零售额与城乡居民储蓄余额对年末货币流通量的影响,需要掌握自回归模型的估计方法。二、实验要求:会应用EVIEWS进行自回归并能估计、检验参数,对参数经济意义作出解释。三、实验原理:局部调整最小二乘估计线性回归检验。四、实验步骤1模型设定经研究发

自回归模型的自回归分析及其应用.pdf

第13卷第3期扬州大学学报(自然科学版)Vol.13No.32010年8月JournalofYangzhouUniversity(NaturalScienceEdition)Aug.2010自回归模型的自回归分析及其应用吕效国a*,王金华a,马阿芹b,索淑文a(南通大学a.理学院;b.杏林学院,江苏南通226007)摘�要:将线性回归分析推广到7种自回归模型的自回归分析,获得自回归模型参数的估计公式、估计标准误公式、变量的区间估计公式、总体自回归系数的检验统计量.通过实例分析论证了自回归模型的应用.关键词

自回归AR模型、移动平均MA模型与自回归移动平均ARMA模型的比较分析.doc

自回归AR模型、移动平均MA模型与自回归移动平均ARMA模型的比较分析系统中某一因素变量的时间序列数据没有确定的变化形式,也不能用时间的确定函数描述,但可以用概率统计方法寻求比较合适的随机模型近似反映其变化规律。(自变量不直接含有时间变量,但隐含时间因素)1.自回归AR(p)模型(R:模型的名称P:模型的参数)(自己影响自己,但可能存在误差,误差即没有考虑到的因素)(1)模型形式(εt越小越好,但不能为0:ε为0表示只受以前Y的历史的影响不受其他因素影响)yt=φ1yt-1+φ2yt-2+……+φpyt-