投资项目财务数据评估.pptx

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共80页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

投资项目财务数据评估.pptx

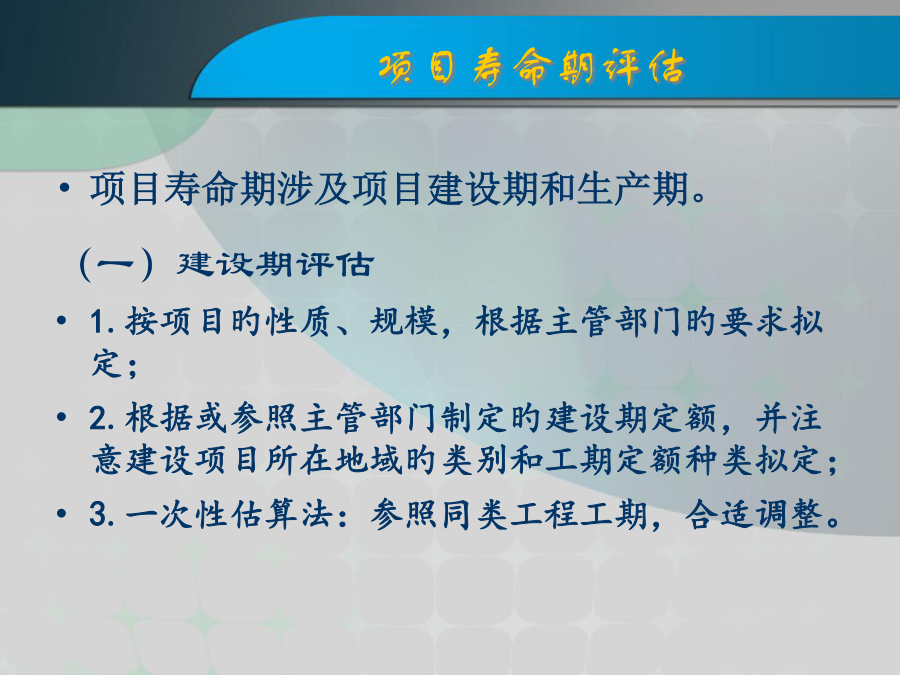

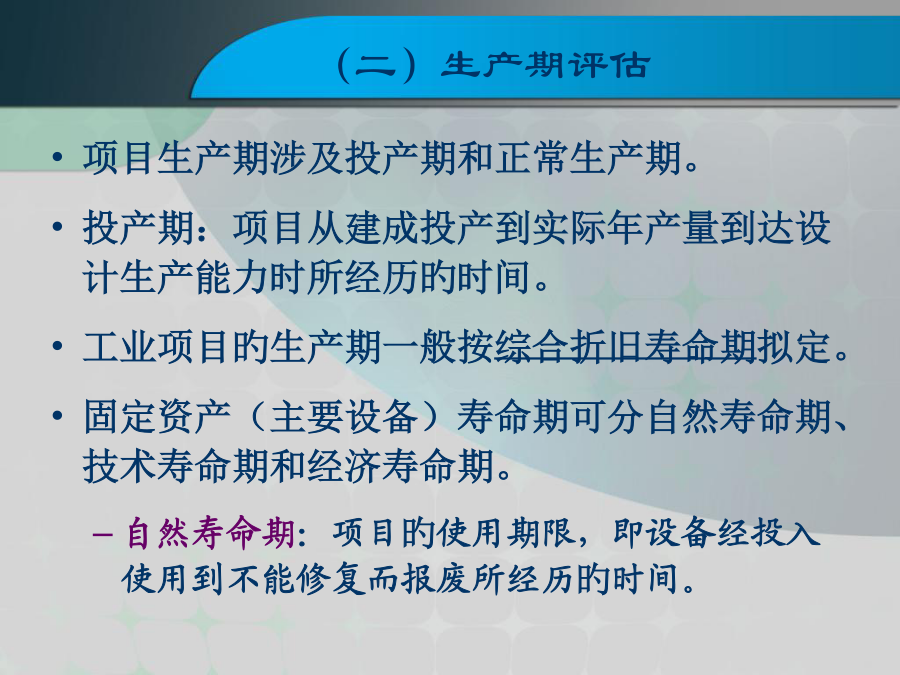

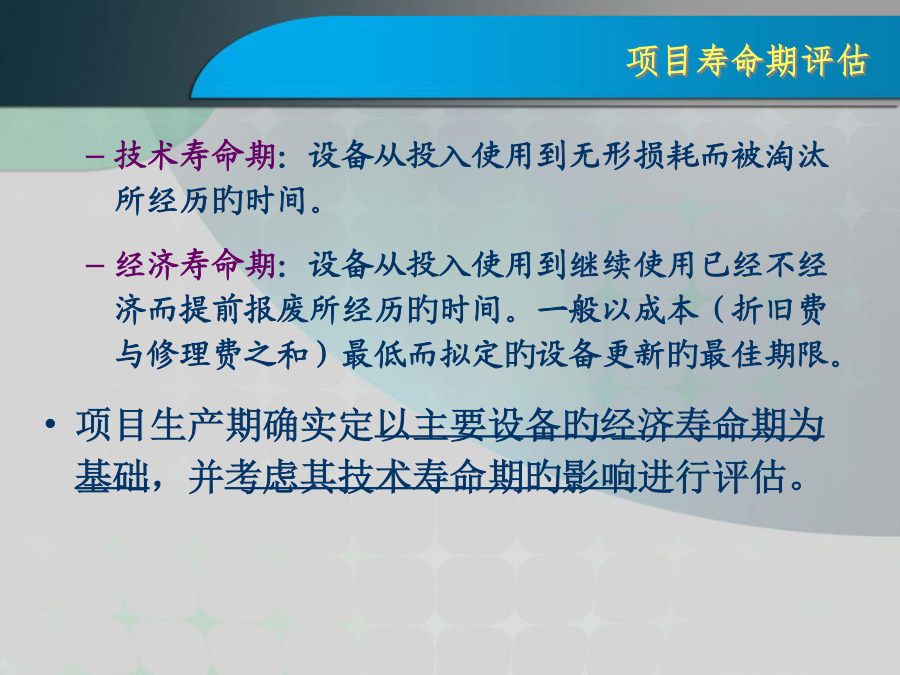

第六章第一节财务数据估算概述一、财务数据估算旳含义二、财务基础数据评估旳内容项目寿命期评估项目生产期涉及投产期和正常生产期。投产期:项目从建成投产到实际年产量到达设计生产能力时所经历旳时间。工业项目旳生产期一般按综合折旧寿命期拟定。固定资产(主要设备)寿命期可分自然寿命期、技术寿命期和经济寿命期。自然寿命期:项目旳使用期限,即设备经投入使用到不能修复而报废所经历旳时间。技术寿命期:设备从投入使用到无形损耗而被淘汰所经历旳时间。经济寿命期:设备从投入使用到继续使用已经不经济而提前报废所经历旳时间。一般以成本

第6章 投资项目财务数据评估.ppt

第六章第一节财务数据估算概述一、财务数据估算的含义二、财务基础数据评估的内容项目寿命期评估项目生产期包括投产期和正常生产期。投产期:项目从建成投产到实际年产量达到设计生产能力时所经历的时间。工业项目的生产期一般按综合折旧寿命期确定。固定资产(主要设备)寿命期可分自然寿命期、技术寿命期和经济寿命期。自然寿命期:项目的使用期限,即设备经投入使用到不能修复而报废所经历的时间。技术寿命期:设备从投入使用到无形损耗而被淘汰所经历的时间。经济寿命期:设备从投入使用到继续使用已经不经济而提前报废所经历的时间。一般以成本

第6章投资项目财务数据评估资料.ppt

第六章第一节财务数据估算概述一、财务数据估算的含义二、财务基础数据评估的内容项目寿命期评估项目生产期包括投产期和正常生产期。投产期:项目从建成投产到实际年产量达到设计生产能力时所经历的时间。工业项目的生产期一般按综合折旧寿命期确定。固定资产(主要设备)寿命期可分自然寿命期、技术寿命期和经济寿命期。自然寿命期:项目的使用期限,即设备经投入使用到不能修复而报废所经历的时间。技术寿命期:设备从投入使用到无形损耗而被淘汰所经历的时间。经济寿命期:设备从投入使用到继续使用已经不经济而提前报废所经历的时间。一般以成本

第6章投资项目财务数据评估PPT课件.ppt

第六章第一节财务数据估算概述一、财务数据估算的含义二、财务基础数据评估的内容项目寿命期评估项目生产期包括投产期和正常生产期。投产期:项目从建成投产到实际年产量达到设计生产能力时所经历的时间。工业项目的生产期一般按综合折旧寿命期确定。固定资产(主要设备)寿命期可分自然寿命期、技术寿命期和经济寿命期。自然寿命期:项目的使用期限,即设备经投入使用到不能修复而报废所经历的时间。技术寿命期:设备从投入使用到无形损耗而被淘汰所经历的时间。经济寿命期:设备从投入使用到继续使用已经不经济而提前报废所经历的时间。一般以成本

项目基础财务数据的测算与评估.ppt

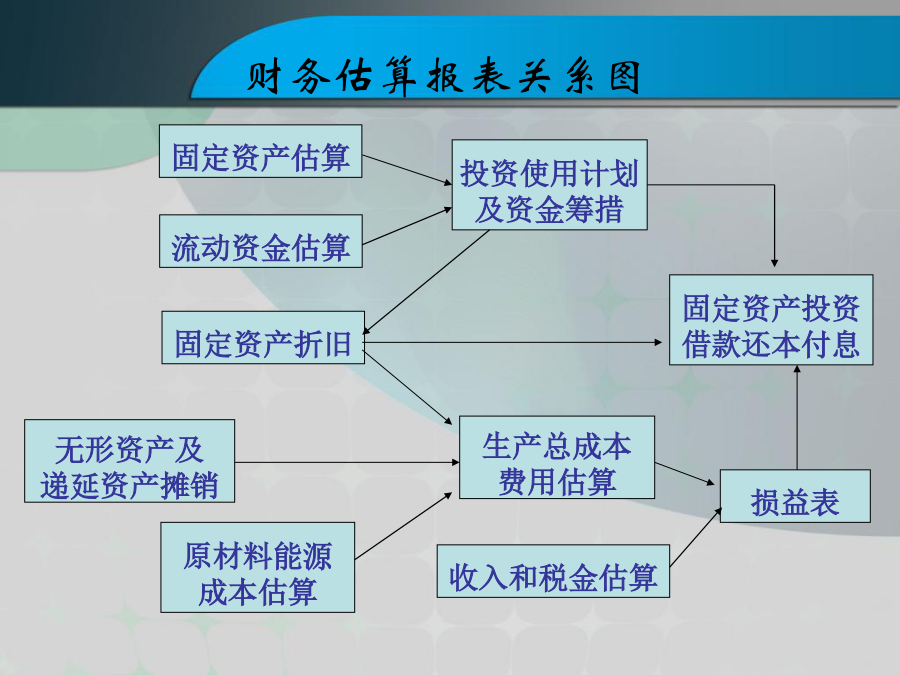

第四章项目基础财务数据的测算与评估二、项目基础财务数据估算的内容(一)投资成本费用估算项目建设期各年的投资支出和建设项目的总投资估算。建设投资:固定资产投资、无形资产投资、开办费、建设期利息建成后需要垫付的流动资金(二)生产成本、费用估算建成后对总成本费用及各年成本费用的估算项目的生产经营总成本可变成本固定成本单位产品成本经营成本(三)销售收入与税金的估算销售收入:正常年份销售收入和未达设计生产能力年份的销售收入税金:增值税、消费税、营业税等流转税金(四)、利润及其分配的结果销售利润投资净收益营业外收支净