外币业务会计与外币报表折算.ppt

青团****青吖

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共110页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

外币业务会计与外币报表折算.ppt

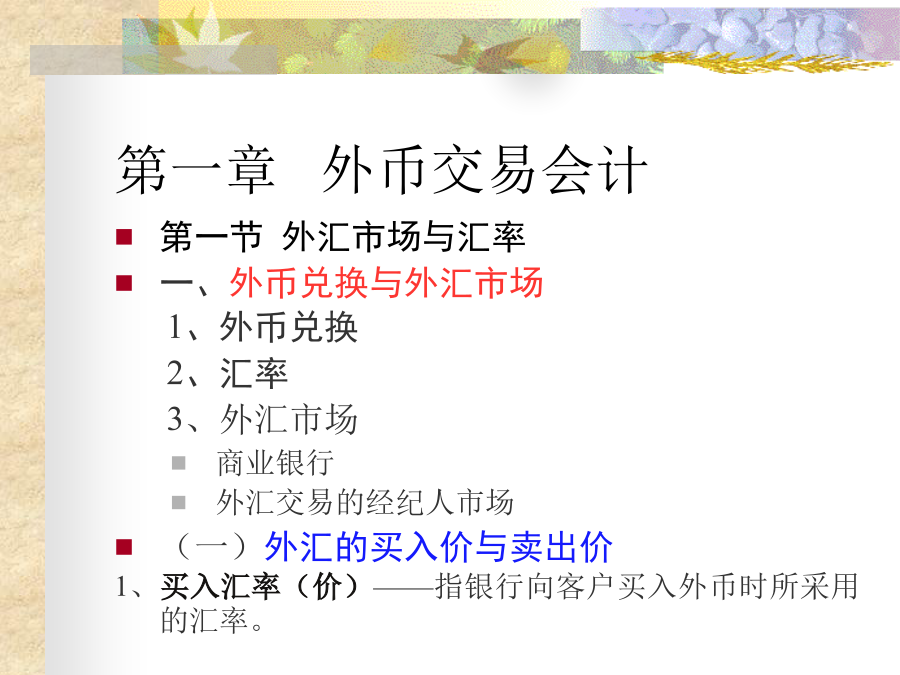

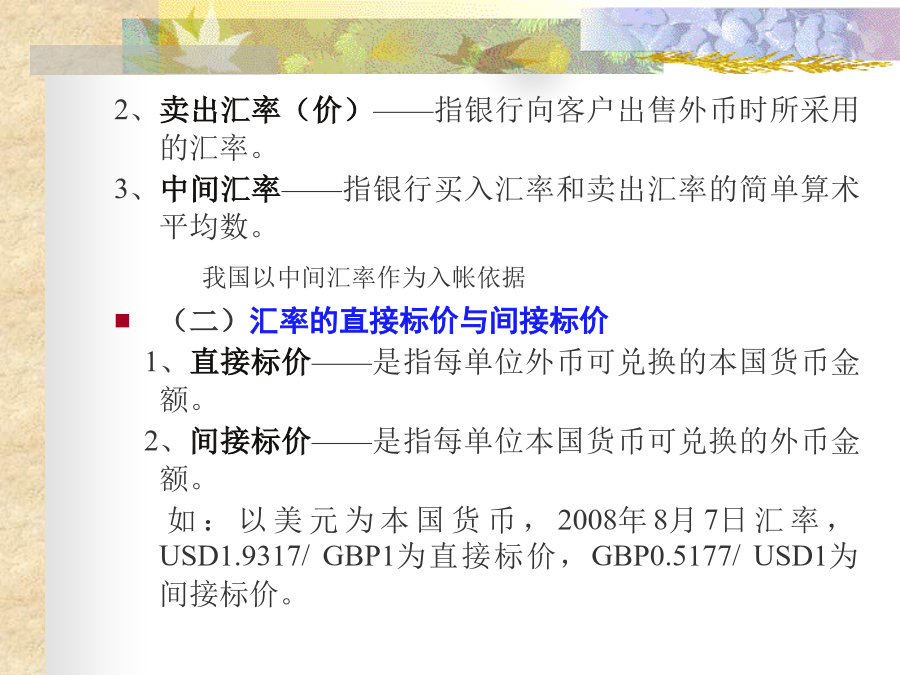

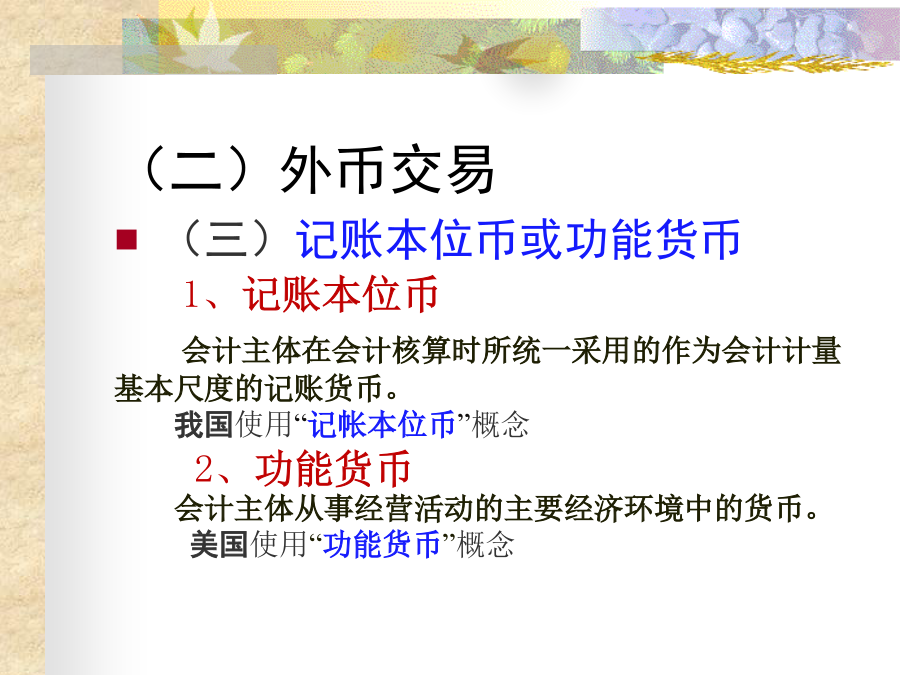

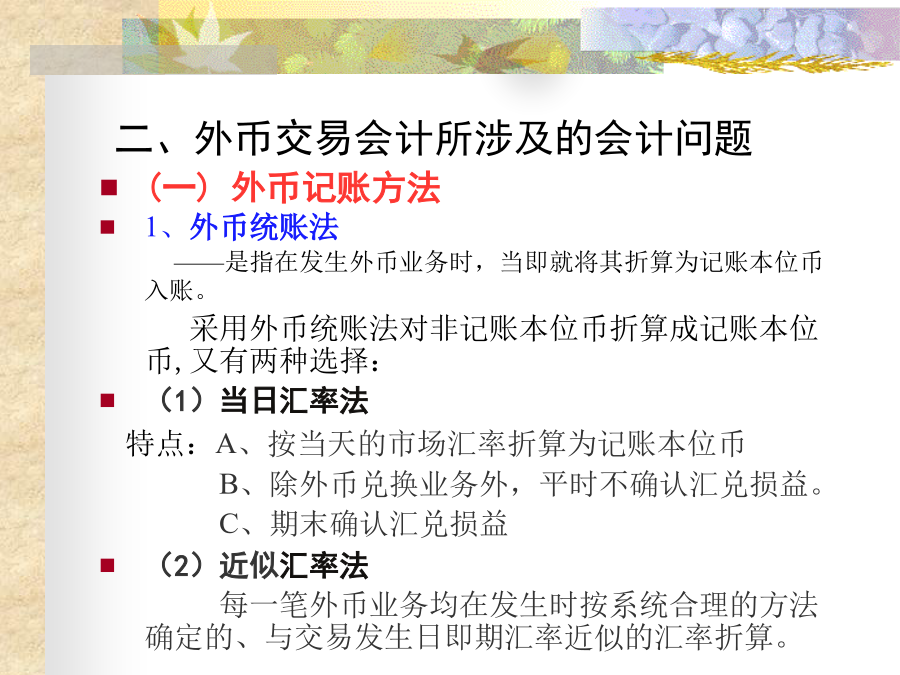

外币业务会计的产生第一章外币交易会计外币折算中的选择汇率第二节外币交易的会计处理(二)外币交易(二)外币交易二、外币交易会计所涉及的会计问题(一)外币记账方法(二)汇兑损益(二)汇兑损益(二)汇兑损益(二)外币交易会计的两种观点两项交易观2、按一项交易观点处理外币交易的程序3、按两项交易观点处理外币交易的程序两项交易观点的会计处理举例4、未实现汇兑损益应否在当期确认的问题8.5/1$8.6/1$8.4/1$为此,有些会计学者主张,在会计期末按期末汇率调整应收、应付外币帐款的本国货币等值时,不应该确认当期尚

外币折算会计外币业务概述外币交易会计外币报表折算.pptx

外币折算会计外币业务概述外币交易(jiāoyì)会计外币报表折算第一节外币业务(yèwù)概述(一)概念(gàiniàn)(二)记账(jìzhànɡ)本位币的确定(二)记账(jìzhànɡ)本位币的确定(三)记账(jìzhànɡ)本位币的变更二、外币业务(yèwù)及其类型三、汇率(huìlǜ)四、汇兑(huìduì)损益第二节外币交易(jiāoyì)会计(一)外币(wàibì)统账制二、外币商品(shāngpǐn)购销会计处理的基本方法[例]单一(dānyī)交易观与两项交易观的比较(一)外币(wàib

外币业务与外币报表折算(XXXX).ppt

研究生课程高级财务会计理论与实务学习背景本章主要内容下列各项适用其他相关会计准则:本章重点与难点第一节外币交易会计一、外币业务会计概述(1)可以自由兑换的外国货币包括纸币、铸币等;2、外汇市场:进行外汇买卖的场所3、汇率及其标价方法(1)直接标价法(2)间接标价法中国银行外汇牌价表单位:人民币/100外币2012.2.134、汇率的种类(3)按汇率制定的方法分类(二)汇率风险(二)汇率风险(三)外币业务(四)记账本位币(五)记账本位币的确定1、企业选定记账本位币应当考虑的因素2

外币业务与外币报表折算(XXXX).ppt

研究生课程高级财务会计理论与实务学习背景本章主要内容下列各项适用其他相关会计准则:本章重点与难点第一节外币交易会计一、外币业务会计概述(1)可以自由兑换的外国货币包括纸币、铸币等;2、外汇市场:进行外汇买卖的场所3、汇率及其标价方法(1)直接标价法(2)间接标价法中国银行外汇牌价表单位:人民币/100外币2012.2.134、汇率的种类(3)按汇率制定的方法分类(二)汇率风险(二)汇率风险(三)外币业务(四)记账本位币(五)记账本位币的确定1、企业选定记账本位币应当考虑的因素2

试论外币业务和外币报表折算的会计处理.doc

一、外币业务和外币报表折算的概念和性质外币业务是指企业以记帐本位币以外的其他货币进行款项收付、往来结算和计价的经济业务。包括:(1)企业购买或销售以外币计价的商品或劳务;(2)企业借入或出借外币资金;(3)外币与本国货币或不同外币之间的兑换;(4)企业取得或处理以外币计价的资产,承担或清偿以外币计坐的债务。企业在发生外币业务时需编制会计分录并登记入帐。外币报表折算是指将以外币计量的会计报表换算为某一特定货币计量的会计报表。为了全面反映跨国公司的整体财务状况和经营成果,每一会计期末母公司需要将以外币表示和国