第八章其他税法.ppt

醉香****mm

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第八章其他税法.ppt

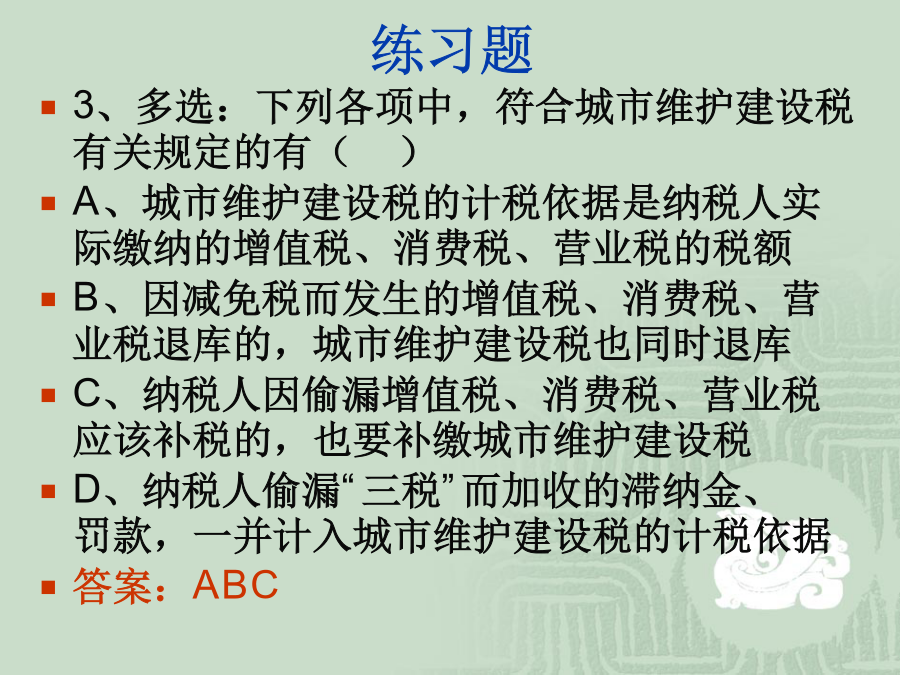

第八章其他各税税法城市维护建设税一、城市维护建设税概述城市维护建设税简称“城建税”,是对缴纳增值税、消费税、营业税(以下简称“三税”)实缴税额为计税依据而征收的一种税。现行城建税按照“三税”税额计征,是国家为加强城市的维护建设,扩大和稳定城市维护建设资金的来源而采取的一项税收措施,是属于特定目的税。二、城市维护建设税法的基本法律内容(一)城建税的纳税人是指负有缴纳“三税”义务的单位和个人。(二)城建税的征税范围不仅包括城市和县城、镇,还包括城市和县城以外的地区,即只要是缴纳增值税、消费税、营业税的,通常都

第八章其他税法.ppt

第八章其他各税税法城市维护建设税一、城市维护建设税概述城市维护建设税简称“城建税”是对缴纳增值税、消费税、营业税(以下简称“三税”)实缴税额为计税依据而征收的一种税。现行城建税按照“三税”税额计征是国家为加强城市的维护建设扩大和稳定城市维护建设资金的来源而采取的一项税收措施是属于特定目的税。二、城市维护建设税法的基本法律内容(一)城建税的纳税人是指负有缴纳“三税”义务的单位和个人。(二)城建税的征税范围不仅包括城市和县城、镇还包括城市和县城以外的地区即只要是缴纳增值税、消费税、营业税的通常都属于城建税

第八章其他税法.ppt

第八章其他各税税法城市维护建设税一、城市维护建设税概述城市维护建设税简称“城建税”,是对缴纳增值税、消费税、营业税(以下简称“三税”)实缴税额为计税依据而征收的一种税。现行城建税按照“三税”税额计征,是国家为加强城市的维护建设,扩大和稳定城市维护建设资金的来源而采取的一项税收措施,是属于特定目的税。二、城市维护建设税法的基本法律内容(一)城建税的纳税人是指负有缴纳“三税”义务的单位和个人。(二)城建税的征税范围不仅包括城市和县城、镇,还包括城市和县城以外的地区,即只要是缴纳增值税、消费税、营业税的,通常都

税法(其他税种).ppt

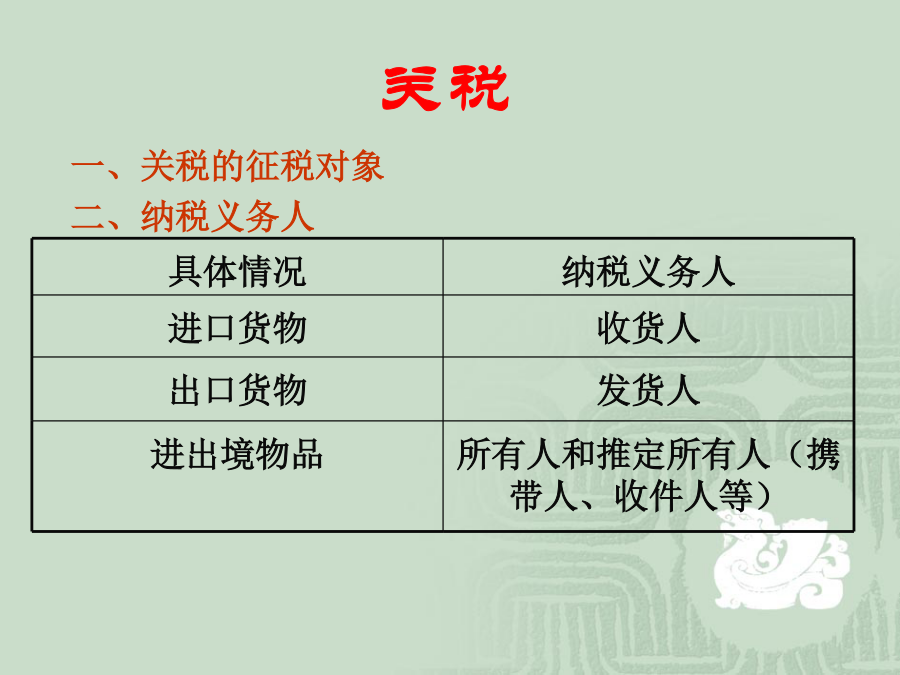

税法第六章关税一、概念关税是海关依法对进出境货物、物品征收的一种税。二、种类进口关税出口关税过境关税三、征税对象货物物品四、纳税义务人进口:收货人所有人出口:发货人(关于进境旅客所携行李物品验放标准有关事宜)海关总署公告2010年第54号,2010-08-19五、税率2、出口关税税率一栏税率仅对少数产品征收出口关税3、特别关税报复性关税反倾销税与反补贴税保障性关税六、应纳税额的计算例、某进出口公司2010年10月进口一批小汽车,境外成交价900万元,支付运抵我国报关地的运费50万元、保险费30万元,报关后

税法(其他税种).ppt

第十二章其他税种目录第一节印花税1.纳税义务人2.税目、税率3.应纳税额的计算第二节车辆购置税第三节城建税城建税的计税依据第四节土地增值税