acg_0504_股权分置、大股东控制与上市公司股权融资偏好.pdf

鸿朗****ka

1/10

2/10

3/10

4/10

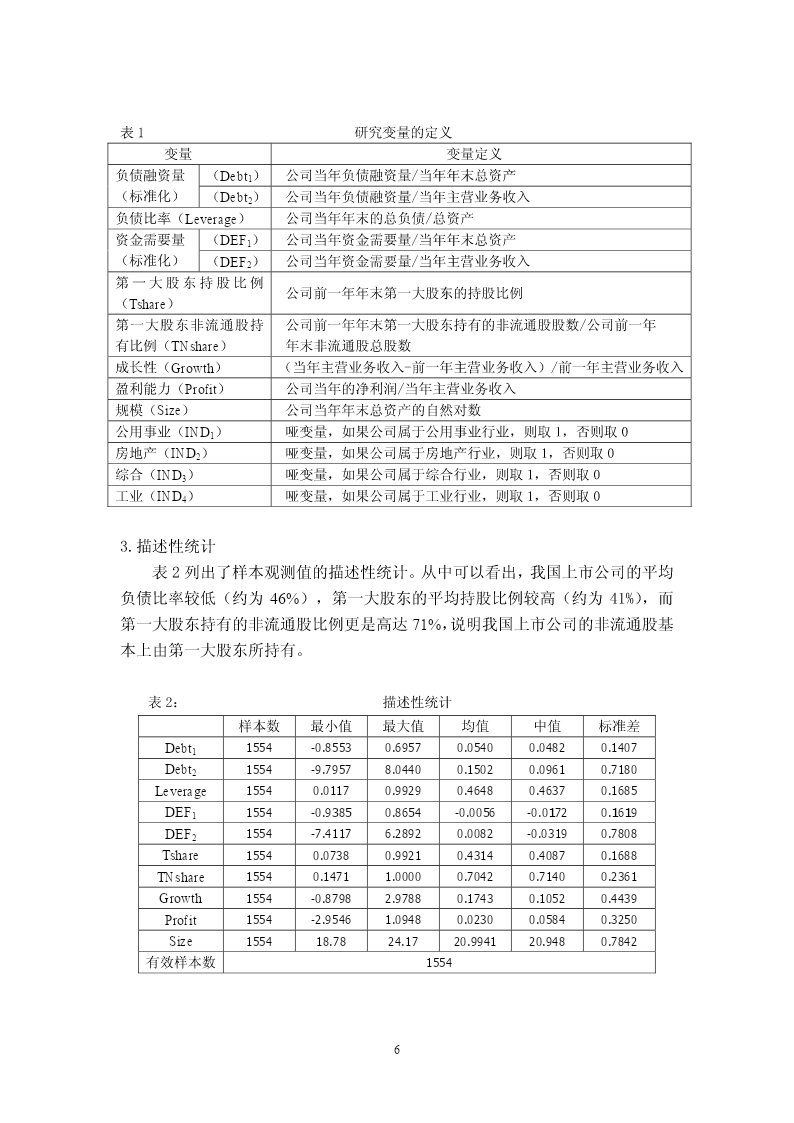

5/10

6/10

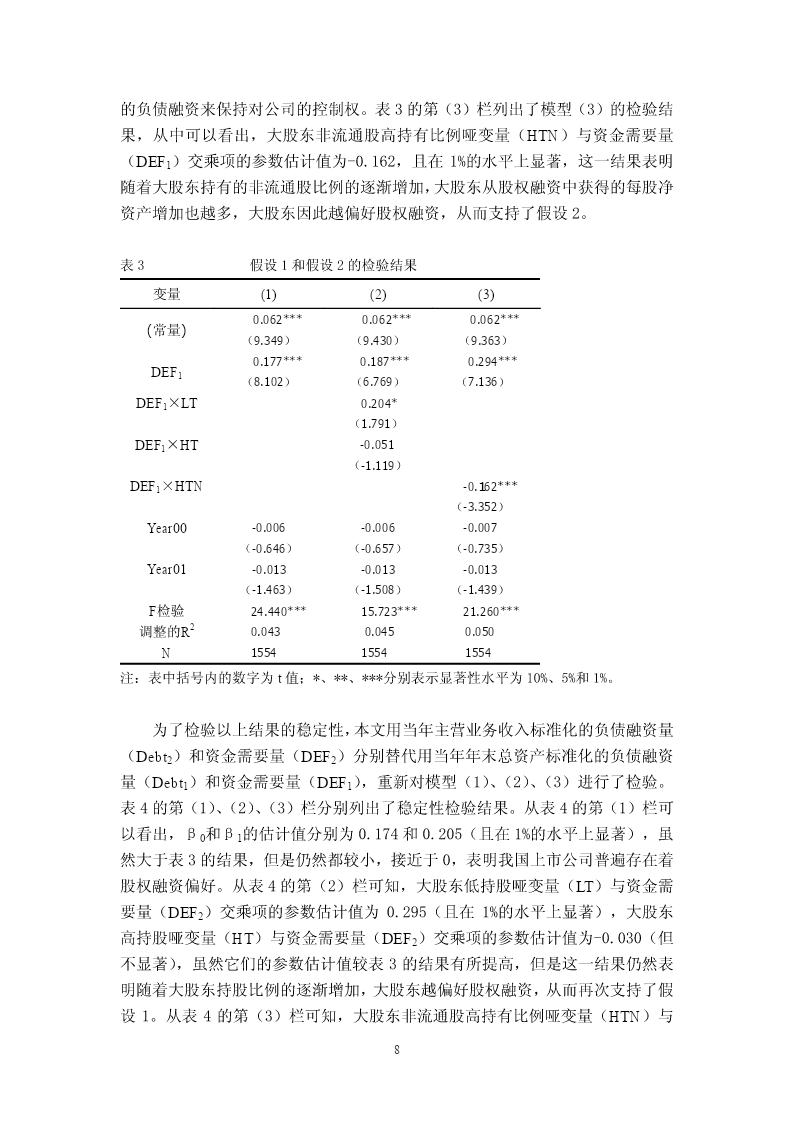

7/10

8/10

9/10

10/10

亲,该文档总共13页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

acg_0504_股权分置、大股东控制与上市公司股权融资偏好.pdf

股权分置,大股东控制与上市公司股权融资偏好江伟(厦门大学管理学院财务研究与发展中心)内容摘要:本文认为,从融资成本的角度并不能有效的解释我国上市公司的股权融资偏好。本文的研究结果表明,在目前我国对投资者保护较弱的法律环境下,再加上我国特有的二元股权结构,使得持有大量非流通股股份的大股东能以远高于每股净资产的配股价或增发价来进行权益融资,通过流通股中小股东这种“利益输送”式的权益融资方式,大股东能获得每股净资产的大量增加,从而获得大量的权益增值,因此大股东就存在着强烈的股权融资偏好,由此就表现为我国上市公司

acg_0504_股权分置、大股东控制与上市公司股权融资偏好.pdf

股权分置大股东控制与上市公司股权融资偏好江伟(厦门大学管理学院财务研究与发展中心)内容摘要:本文认为从融资成本的角度并不能有效的解释我国上市公司的股权融资偏好。本文的研究结果表明在目前我国对投资者保护较弱的法律环境下

大股东控制、股权分置、.pptx

大股东控制、股权分置、财务杠杆与公司价值问题的提出问题提出MMPropositionMMPropositionMMPropositionMMPropositionMMPropositionMMPropositionMMProposition的结论MMProposition的修正与拓展MMProposition的修正与拓展MMProposition的修正与拓展MMProposition的修正与拓展MMProposition的修正与拓展企业金融结构的决定因素企业金融结构的决定因素企业金融结构的决定因素企业金融

大股东控制、股权分置、.ppt

大股东控制、股权分置、财务杠杆与公司价值问题的提出问题提出MMPropositionMMPropositionMMPropositionMMPropositionMMPropositionMMPropositionMMProposition的结论MMProposition的修正与拓展MMProposition的修正与拓展MMProposition的修正与拓展MMProposition的修正与拓展MMProposition的修正与拓展企业金融结构的决定因素企业金融结构的决定因素企业

股权分置改革对上市公司融资偏好的影响研究的中期报告.docx

股权分置改革对上市公司融资偏好的影响研究的中期报告股权分置改革是指将非流通股转为流通股,促进股票市场的发展和股权结构的优化。本报告旨在研究股权分置改革对上市公司融资偏好的影响。一、研究背景由于中国企业股权结构高度集中,非流通股占比较高,导致上市公司的筹资成本相对较高,且上市公司难以获得足够的市场资金,制约了其可持续性发展。为此,中国证监会于2005年开始实施股权分置改革,改变上市公司股权结构,提高公司的流动性和透明度,加快我国资本市场对外开放进程。二、研究方法本研究采用资料分析法和实证研究法相结合的方法,