中国水务市场的现状与发展趋势.doc

康佳****文库

1/8

2/8

3/8

4/8

5/8

6/8

7/8

8/8

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

中国水务市场的现状与发展趋势.doc

摘要:分析了中国水务市场的现状与存在的问题,从管理体制、市场容量与市场格局三个方面提出了中国水务市场未来10年的发展趋势。指出规模经营与适度竞争相结合的水务经营模式将成为发展方向,并预测珠江三角洲、长江三角洲、京津等地区将率先出现大型区域性水务集团。1产生背景我国供水行业传统上一直由政府垄断经营,几乎无市场可言。它有两个突出特点:一是政企不分,城市供水的生产、经营、投资基本由政府包办;二是水价由政府制定,价格不能反映价值规律。这种经营体制目前已逐渐陷入了举步维艰的泥沼。20世纪90年代以后,我国城市供水固

中国水务行业市场现状、竞争格局及行业发展趋势.pdf

中国水务行业市场现状、竞争格局及行业发展趋势一、水务行业降低漏损率相关政策2014年以来,国家就水务行业的问题多次发布相关指导意见和相关政策。2021年,《城市供水价格管理办法》和《城市供水定价成本监审办法》同时出台,强调以成本监审为基础,按“准许成本加合理收益”的方法确定城镇供水水价;城镇供水实行分类水价,根据使用性质分为居民生活用水、非居民用水、特种用水三类;通过规范定调价程序、强化信息公开,在保障供水企业合理收益的同时兼顾供水水质、用水保障、用户满意度等因素。2014-2021年国家政策对高效用水、

中国水务市场现状分析.doc

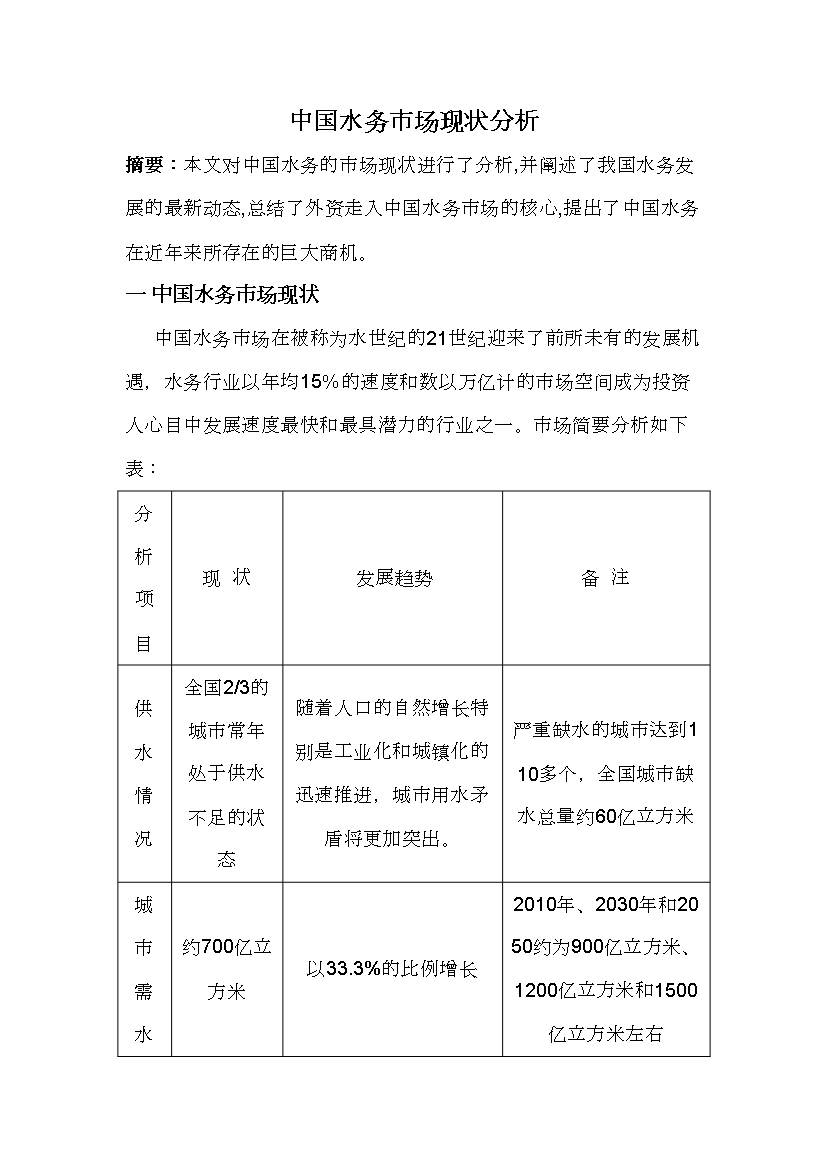

中国水务市场现状分析摘要:本文对中国水务的市场现状进行了分析,并阐述了我国水务发展的最新动态,总结了外资走入中国水务市场的核心,提出了中国水务在近年来所存在的巨大商机。一中国水务市场现状中国水务市场在被称为水世纪的21世纪迎来了前所未有的发展机遇,水务行业以年均15%的速度和数以万亿计的市场空间成为投资人心目中发展速度最快和最具潜力的行业之一。市场简要分析如下表:分析项目现状发展趋势备注供水情况全国2/3的城市常年处于供水不足的状态随着人口的自然增长特别是工业化和城镇化的迅速推进,城市用水矛盾将更加突出。

中国水务市场现状分析.doc

中国水务市场现状分析摘要:本文对中国水务的市场现状进行了分析,并阐述了我国水务发展的最新动态,总结了外资走入中国水务市场的核心,提出了中国水务在近年来所存在的巨大商机。一中国水务市场现状中国水务市场在被称为水世纪的21世纪迎来了前所未有的发展机遇,水务行业以年均15%的速度和数以万亿计的市场空间成为投资人心目中发展速度最快和最具潜力的行业之一。市场简要分析如下表:分析项目现状发展趋势备注供水情况全国2/3的城市常年处于供水不足的状态随着人口的自然增长特别是工业化和城镇化的迅速推进,城市用水矛盾将更加突出。

中国水务市场现状分析.doc

中国水务市场现状分析摘要:本文对中国水务的市场现状进行了分析并阐述了我国水务发展的最新动态总结了外资走入中国水务市场的核心提出了中国水务在近年来所存在的巨大商机。一中国水务市场现状中国水务市场在被称为水世纪的21世纪迎来了前所未有的发展机遇水务行业以年均15%的速度和数以万亿计的市场空间成为投资人心目中发展速度最快和最具潜力的行业之一。市场简要分析如下表:分析项目现状发展趋势备注供水情况全国2/3的城市常年处于供水不足的状态随着人口的自然增长特别是工业化和城镇化的迅速推进城市用水矛盾将更加突出。