企业价值评估中收益法的探讨.ppt

xf****65

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共29页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业价值评估中收益法的探讨.ppt

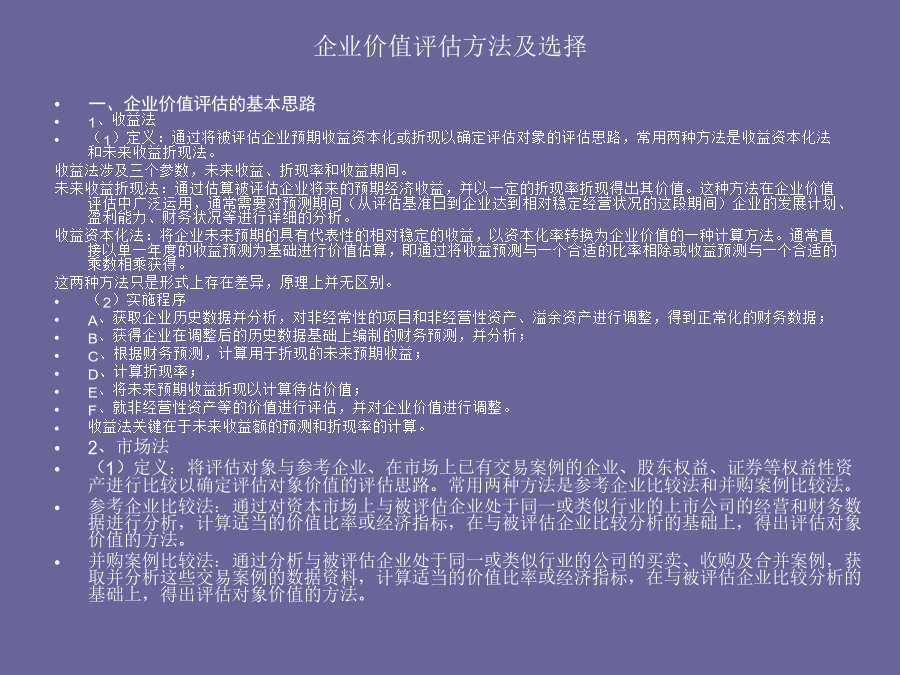

企业价值评估探讨目录企业价值评估的定义企业价值评估方法及选择(2)实施程序A、明确企业基本情况,包括评估对象及其相关权益状况;B、恰当选择与企业进行比较分析的参考企业;C、对参考企业或交易案例的业务和财务情况进行分析,并比较分析及调整;D、选择并计算恰当的价值比率;E、将价值比率运用到企业的财务数据,并考虑适当的调整,得出初步结果;F、根据企业特点,对不同价值比率得出的数值予以分析,形成合理评估结论。市场法关键在于参考企业的选择、价值比率的选取。市场法因参考企业和交易案例较少故使用不多,但在一些特殊行业仍

企业价值收益法评估折价与溢价问题探讨.ppt

企业价值收益法评估----折价与溢价问题探讨折价与溢价问题探讨内容目录第一部分股权流通性溢价/缺少流通性折扣第二部分股权控股溢价/少数股权折扣第三部分收益法评估结论的流通性状态和控制性状态关系一、股权流通性溢价/缺少流通性折扣一、股权流通性溢价/缺少流通性折扣(续)一、股权流通性溢价/缺少流通性折扣(续)一、股权流通性溢价/缺少流通性折扣(续)一、股权流通性溢价/缺少流通性折扣(续)一、股权流通性溢价/缺少流通性折扣(续)一、股权流通性溢价/缺少流通性折扣(续)一、股权流通性溢价/缺少流通性折扣(续)一、

企业价值评估收益法.ppt

5、资产与收益的对应关系4、本项目的评估假设收益法评估案例研究实训资料

收益法在企业价值评估.pdf

收益法在企业价值评估内容提要:收益法在企业价值评估中的应用研究是当前评估行业发展过程中的一项重大课题。本文在阐明收益法是一种相对科学的企业价值评估首选方法的基础上,针对我国企业价值评估的现状及存在的问题,就收益法评估中参数的选择与确定方法提出了自己的观点。一、收益法应该是企业价值评估的首选方法整体资产是指具有单独获利能力的综合体,整体资产评估是对其获利能力的评估,而收益法正是对资产未来的收益折现后获得资产评估值,正好吻合整体资产的特征。因此,收益法应该是整体资产评估的主要方法。企业价值评估是典型的整体资产

企业价值评估的收益法.ppt

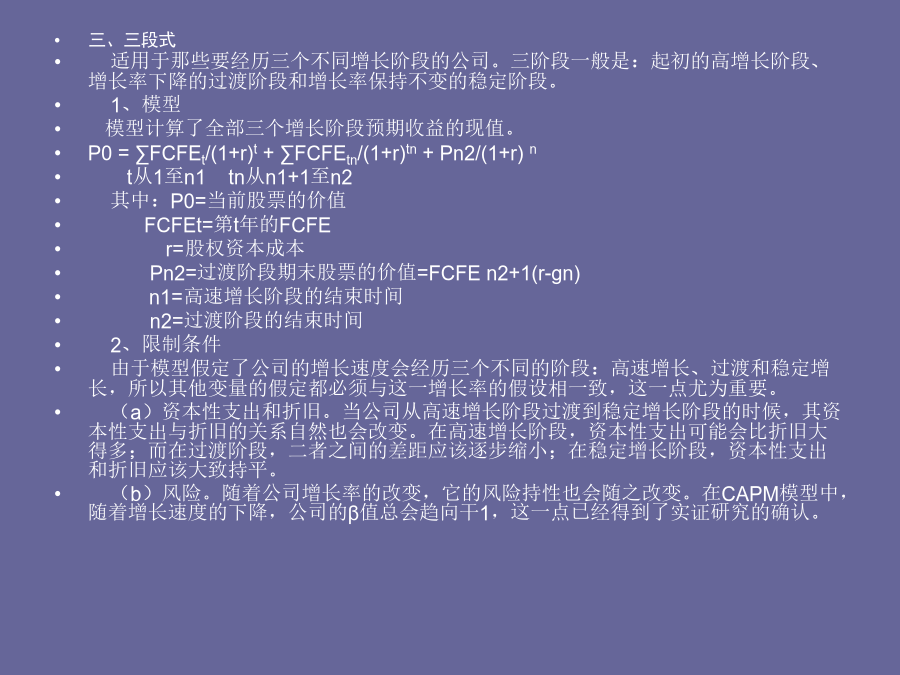

企业价值评估的收益法例1:某企业2009年支付的每股股利为1.28元,预期股利将永久性地每年增长5%。股票的贝塔系数为0.9,1年期国债利率为3.25%,市场风险补偿为5%。估算该企业每股的价值。用一阶段股利折现模型估算企业每股的价值。本题中DPS1=1.28*(1+5%)=1.344(元)股利的预期增长率为g,g=5%。每股股权价值为P0,则:P0=DPS1/(re-g)=1.344/(7.75%-5%)=48.87(元)股利折现估价模型某企业2000年的财务报表显示每股收益为2.5元,支付的每股股利为