第七章国际结算方式银行保函ppt课件.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共69页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

国际结算国际结算方式—银行保函ppt课件.ppt

第六章国际结算方式——银行保函第二节银行保函的开立第三节银行保函业务的处理第四节银行保函的种类第五节备用信用证此课件下载可自行编辑修改,供参考!感谢您的支持,我们努力做得更好!

第七章国际结算方式银行保函ppt课件.ppt

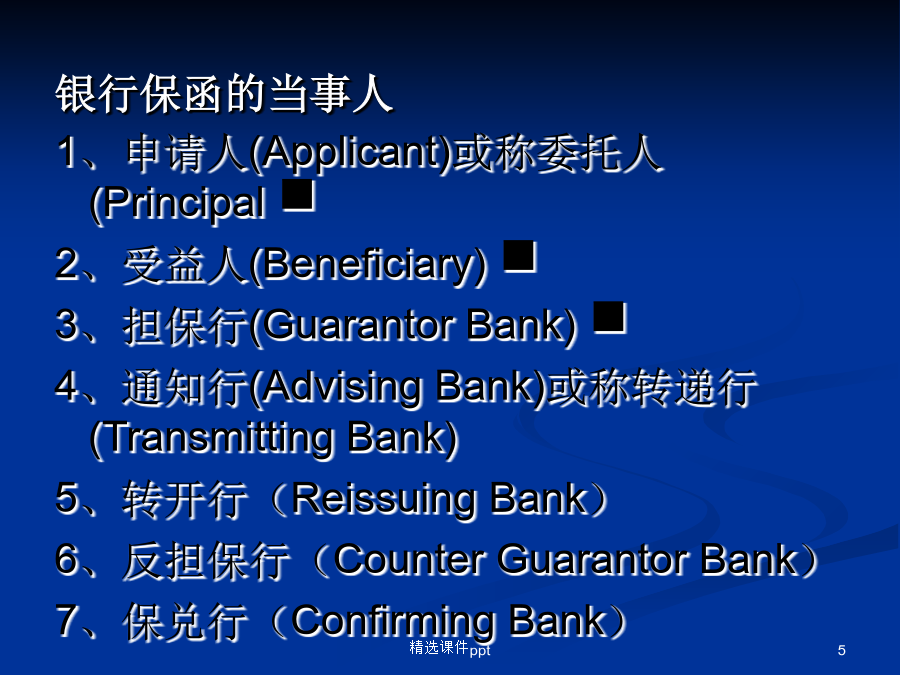

第七章国际结算方式(III)—银行保函第七章国际结算方式(III)——银行保函第七章第一节银行保函概述银行保函的作用保函从其本质上来说具有两大基本作用:第一,保证合同价款的支付;第二,发生合同违约时,对受害方进行补偿并对违约责任人进行惩罚。银行保函的当事人1、申请人(Applicant)或称委托人(Principal2、受益人(Beneficiary)3、担保行(GuarantorBank)4、通知行(AdvisingBank)或称转递行(TransmittingBank)5、转开行(Reissui

第08章国际结算方式—银行保函ppt课件.ppt

第八章国际结算方式—银行保函第八章国际结算方式——银行保函第八章第一节银行保函概述第八章第一节银行保函概述第八章第一节银行保函概述第八章第一节银行保函概述第八章国际结算方式——银行保函第八章第二节银行保函的开立第八章第二节银行保函的开立第八章第二节银行保函的开立第八章国际结算方式——银行保函第八章第三节银行保函业务的处理第八章第三节银行保函业务的处理第八章第三节银行保函业务的处理第八章第三节银行保函业务的处理第八章第三节银行保函业务的处理第八章第三节银行保函业务的处理第八章国际结算方式——银行保函第八章第

国际结算之银行保函-PPT.ppt

第九章银行保函第一节银行保函的定义、作用与特点二、银行保函的作用1、保证合同价款的支付。2、发生合同违约时,对受害方进行补偿并对违约责任人进行惩罚。三、银行保函的特点1、开立的目的是担保申请人履行合同2、有从属性保函与独立性保函之分3、银行付款责任因保函性质不同而不同4、银行付款的依据是单据及其他证明文件5、银行保函的适用范围广泛第二节银行保函的当事人及其权责2、受益人(Beneficiary)(1)有权按保函规定,向担保行索款的人。(2)责任:索偿时,应按保函规定,提交相符的索款书和/或有关单据。(3)

国际结算之银行保函-PPT.ppt

第九章银行保函第一节银行保函的定义、作用与特点二、银行保函的作用1、保证合同价款的支付。2、发生合同违约时,对受害方进行补偿并对违约责任人进行惩罚。三、银行保函的特点1、开立的目的是担保申请人履行合同2、有从属性保函与独立性保函之分3、银行付款责任因保函性质不同而不同4、银行付款的依据是单据及其他证明文件5、银行保函的适用范围广泛第二节银行保函的当事人及其权责2、受益人(Beneficiary)(1)有权按保函规定,向担保行索款的人。(2)责任:索偿时,应按保函规定,提交相符的索款书和/或有关单据。(3)