基于Copula-GARCH对上证和深证的相关性分析.docx

快乐****蜜蜂

1/2

2/2

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于Copula-GARCH对上证和深证的相关性分析.docx

基于Copula-GARCH对上证和深证的相关性分析1.引言随着中国股市的不断发展,越来越多的投资者在国内股市中进行交易。上证和深证是中国两大主要股市指数,随着经济的增长和金融市场改革的深入开展,上证和深证的相关性受到了广泛的关注。只有理解这些市场之间的相关性,才能更准确地进行风险管理和投资决策,而Copula-GARCH模型是目前被广泛应用于建模相关性结构的方法。2.文献综述许多学者在上证和深证市场的相关性方面进行了研究。Guo(2013)发现上海证券交易所和深圳证券交易所有较强的相关性,这表明这两个市

上证综指深证成指的相关性分析——基于Copula连接函数.docx

上证综指深证成指的相关性分析——基于Copula连接函数摘要本研究采用Copula连接函数分析了上证综指和深证成指的相关性。通过引入Copula函数作为中介,研究发现两个指数之间具有一定的正相关性。实证结果表明,对于投资者而言,在制定投资策略等决策时,需要重视这一正相关性。具体来说,如果一个指数下跌,另一个指数也可能下跌。本研究的发现有助于投资者更好地了解这两个指数之间的相关性,促进投资决策的制定和风险管理。关键词:Copula函数;上证综指;深证成指;相关性引言股票市场是所有投资市场中最流动的市场之一。

上证地产指数与深证地产指数的协整计量分析.docx

上证地产指数与深证地产指数的协整计量分析标题:上证地产指数与深证地产指数的协整计量分析摘要:本文主要对中国股票市场中的两大房地产指数——上证地产指数和深证地产指数进行了协整计量分析。通过收集并整理相关数据,运用协整模型和相关统计学方法,得出了两个指数之间的协整关系,并深入探讨了其经济意义与影响。研究发现,上证地产指数和深证地产指数之间存在长期稳定的协整关系,且对股票市场具有预测能力和指导性作用。本文的研究对于了解中国房地产市场的发展趋势以及投资者对于相关指数的理解具有重要意义。关键词:协整分析、上证地产指

上证综指与深证成指——excel数据分析.xls

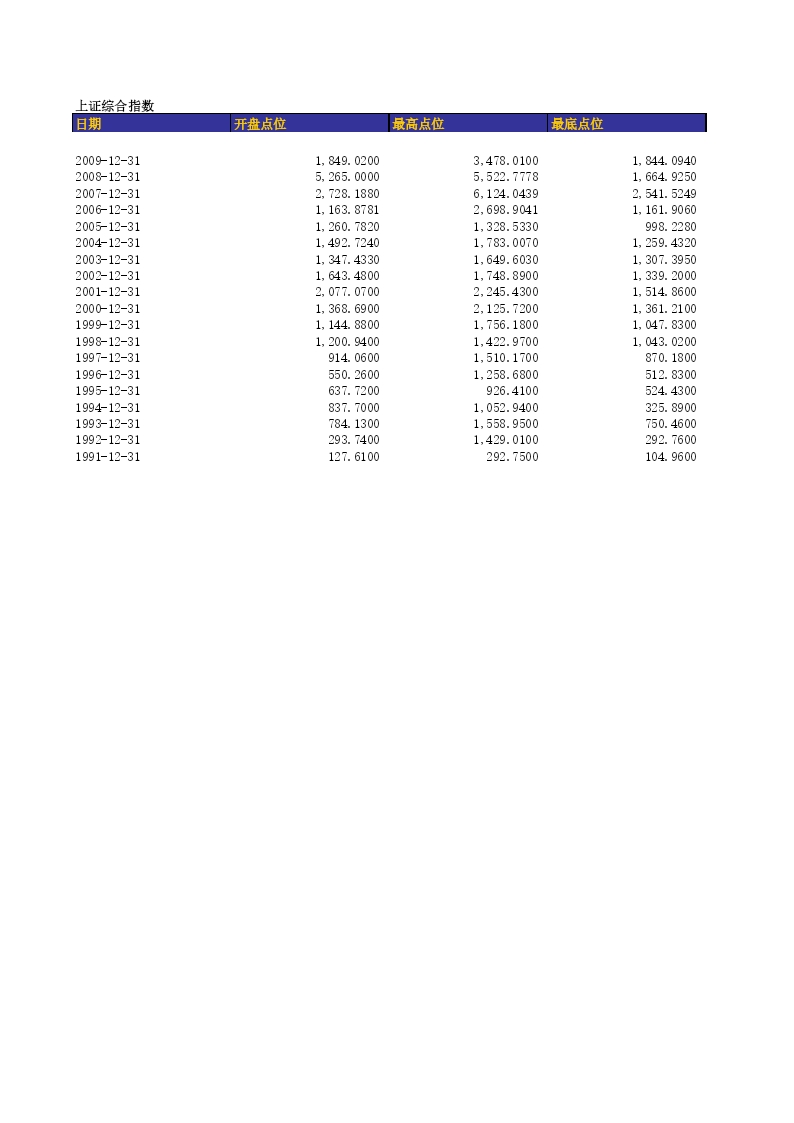

上证综合指数深证成指日期收盘点位百分比收益率对数收益率收盘点位百分比收益率2009-12-313,277.139013,699.97002008-12-311,820.805079.98%25.52%6,485.5130111.24%2007-12-315,261.5630-65.39%-46.09%17,700.6211-63.36%2006-12-312,675.474196.66%29.37%6,647.1392166.29%2005-12-311,161.0570130.43%36.25%2,86

股票是怎么看上证还是深证.docx

股票是怎么看上证还是深证通过代码即可判断一个股票是在哪里发行的。目前我国000或002开头的就是深证的,600开头的是上证的,300开头的是创业板200开头的是深圳B股,900开头的是上海B股。延伸:上海证券综合指数简称“上证综指”,其样本股是全部上市股票,包括A股和B股,反映了上海证券交易所上市股票价格的变动情况,自1991年7月15日起正式发布。深圳证券交易所(以下简称“深交所”)成立于1990年12月1日,是为证券集中交易提供场所和设施,组织和监督证券交易,履行国家有关法律、法规、规章、政策规定的职