短期决策分析ppt课件.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共121页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

短期决策分析ppt课件.ppt

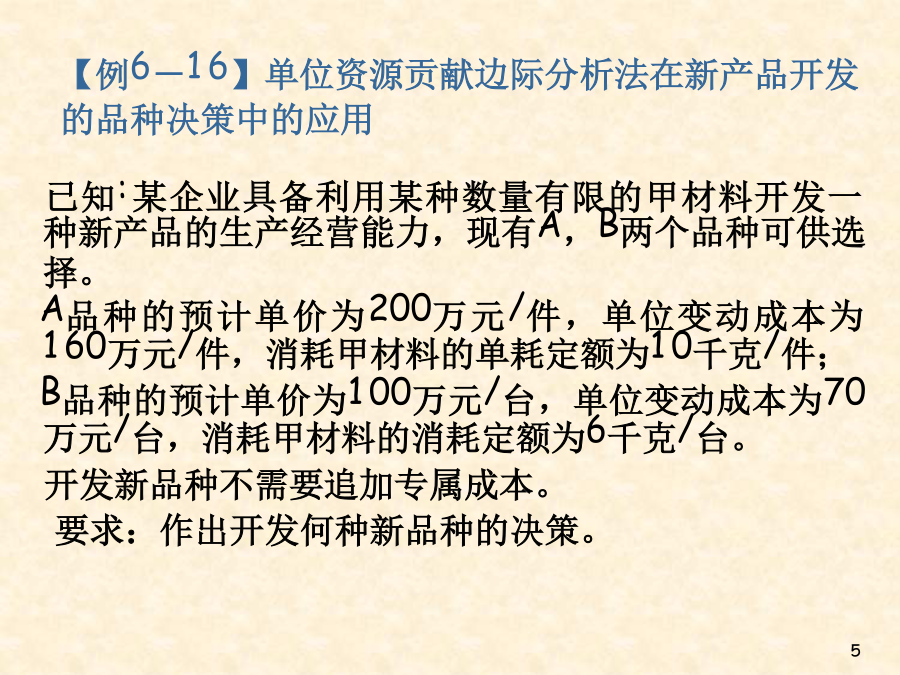

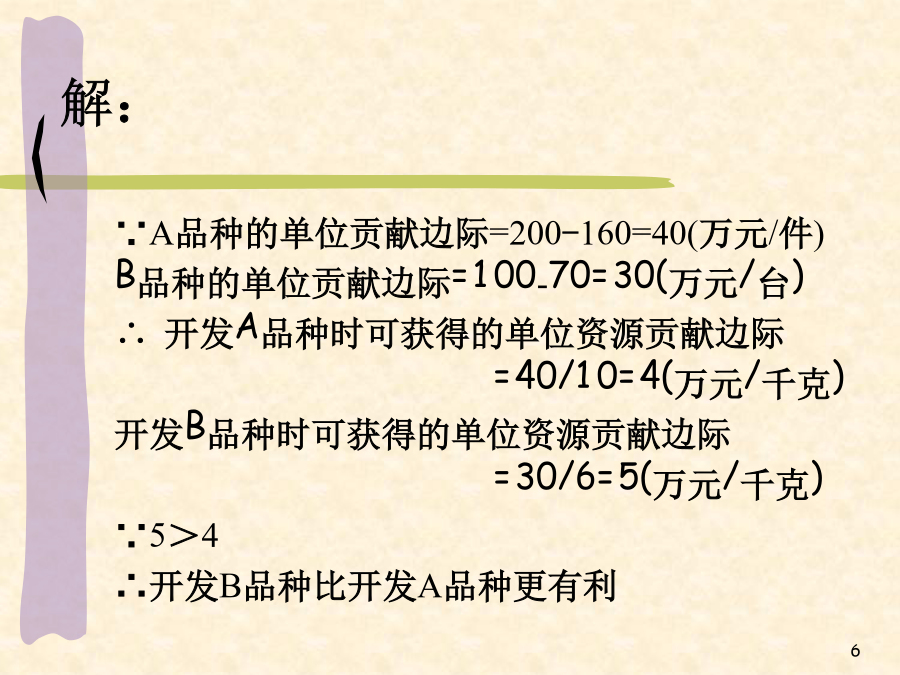

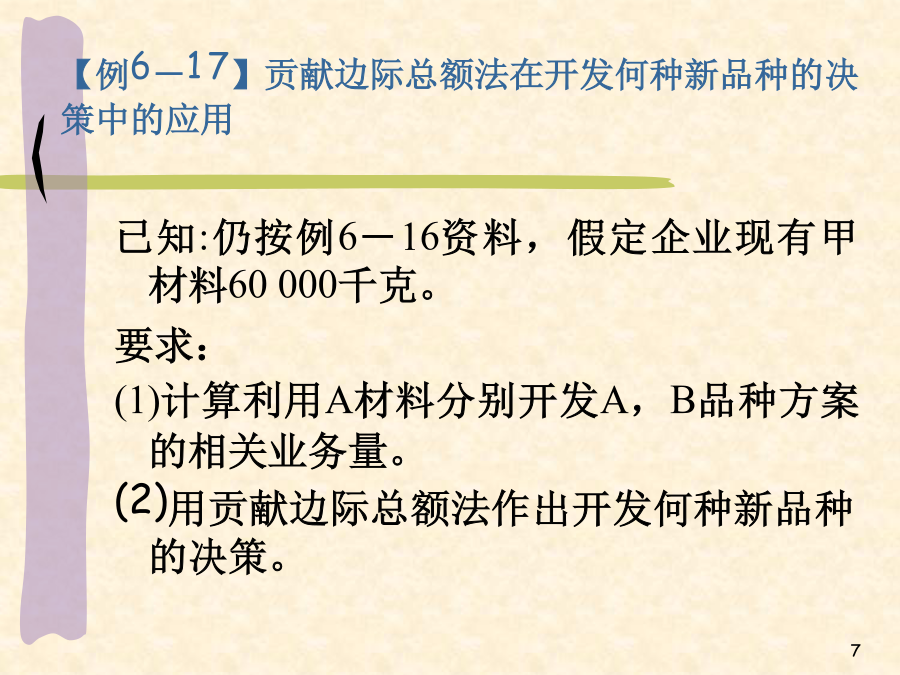

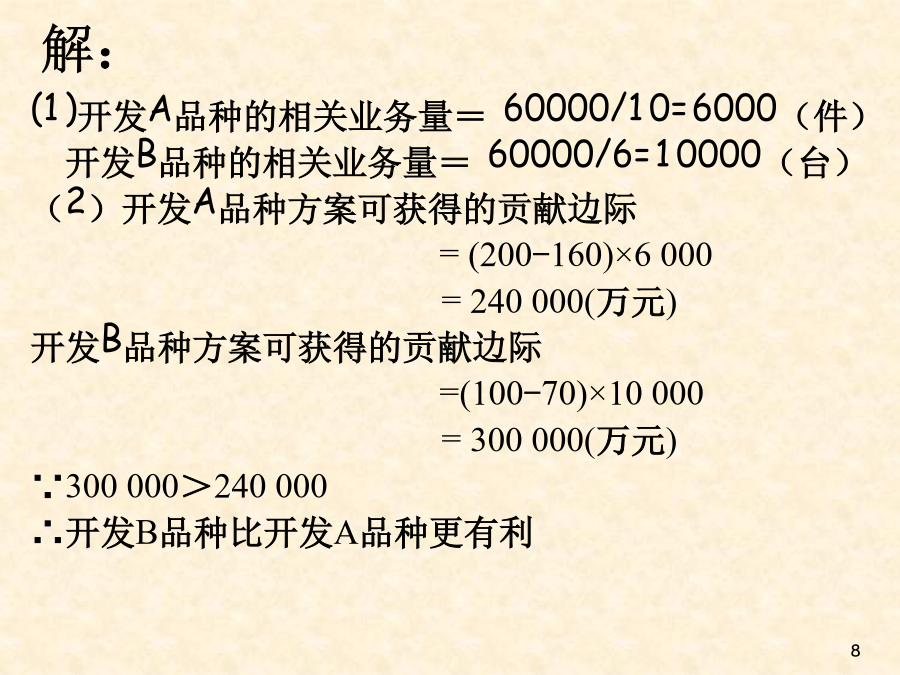

管理会计课件第六章短期经营决策第五节生产决策(2)——生产什么的决策一、新产品开发的品种决策【例6-16】单位资源贡献边际分析法在新产品开发的品种决策中的应用解:【例6-17】贡献边际总额法在开发何种新品种的决策中的应用解:一、新产品开发的品种决策【例6-18】差别损益分析法在开发新产品的品种决策中的应用解:依题意,两方案增量成本分别为它们的变动成本,编制的差别损益分析表如表6—15所示:由表6—15可见,评价指标差别损益为+2000万元,大于零,可以据此断定应当开发A品种,这样可以使企业多获2000万元

短期决策分析.ppt

第六章短期决策分析第一节决策分析概述(自主学习)一、决策与决策分析的含义决策是指在充分考虑各种可能的前提下,基于对客观规律的认识,对未来实践的方向、目标、原则和方法作出决定的过程。决策分析是指对企业未来经营活动所面临的问题由各级管理人员作出的有关未来经营战略、方针、目标、措施与方法的决策过程(选优的过程)。二、决策分析必须遵循的原则:合法性、责任性、民主性、相对合理性、科学性、效益性三、决策分析的类型按决策本身的重要程度战略决策战术按决策条件的肯定程度确定型风险型不确定型按决策规划时期的长短短期长期按决策

决策分析ppt课件.ppt

第八章决策分析决策分析决策分析决策分析§1不确定情况下的决策特征:1、自然状态已知;2、各方案在不同自然状态下的收益值已知;3、自然状态发生不确定。例:某公司需要对某新产品生产批量作出决策,各种批量在不同的自然状态下的收益情况如下表(收益矩阵):一、最大最小准则(悲观准则)决策者从最不利的角度去考虑问题:先选出每个方案在不同自然状态下的最小收益值(最保险),然后从这些最小收益值中取最大的,从而确定行动方案。用(Si,Nj)表示收益值二、最大最大准则(乐观准则)决策者从最有利的角度去考虑问题:先选出每个方

决策分析ppt课件.ppt

第九章决策分析一决策概念(4)结局:结局又称自然状态。每个方案实施后可能发生一个或几个决策者无法控制的状态;每个方案只有一个结局--确定型决策每个方案产生两个以上的结局--风险型决策(5)效用:每一方案各个结局的价值评估称为效用。1.1决策的分类按决策目标的多少(1)单目标决策(2)多目标决策按决策系统的范围(1)个人决策(2)群体决策1.2决策矩阵二不确定情况下的决策例:某公司需要对某新产品生产批量作出决策,各种批量在不同的自然状态下的收益情况如下表(收益矩阵):2.1最大最小准则(悲观准则)2.2最大

短期经营决策分析.pptx