基于精益价值流角度的企业目标成本法应用.docx

快乐****蜜蜂

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于精益价值流角度的企业目标成本法应用.docx

基于精益价值流角度的企业目标成本法应用基于精益价值流角度的企业目标成本法应用摘要:企业的目标成本管理是对成本控制的一种重要手段,能够帮助企业实现高效的资源利用和成本的最优化。本文从精益价值流的角度出发,探讨了企业目标成本管理的重要性,并介绍了目标成本法的基本概念和原理。在此基础上,结合实际案例分析了目标成本法在企业中的应用,并总结了实施目标成本法的关键成功因素。最后,本文对目标成本法的局限性进行了分析,并提出了进一步完善目标成本法的建议。关键词:精益价值流、目标成本管理、效率、成本优化、成功因素一、引言目

制造企业基于价值流的精益成本优化研究.docx

制造企业基于价值流的精益成本优化研究制造企业基于价值流的精益成本优化研究摘要:随着全球市场竞争的加剧,制造企业为了获得竞争优势,必须持续关注成本的优化。本论文以精益生产理念为指导,研究了制造企业基于价值流的精益成本优化方法。首先介绍了精益生产的背景和理论基础,然后探讨了基于价值流的成本优化的原则和方法。进一步阐述了如何通过去除浪费和提升价值增长来实现成本的优化。最后,通过案例研究验证了基于价值流的精益成本优化方法的有效性。关键词:制造企业,价值流,精益生产,成本优化1.引言制造企业面临着全球市场竞争的压力

精益企业系统-价值流图析工具的应用.pdf

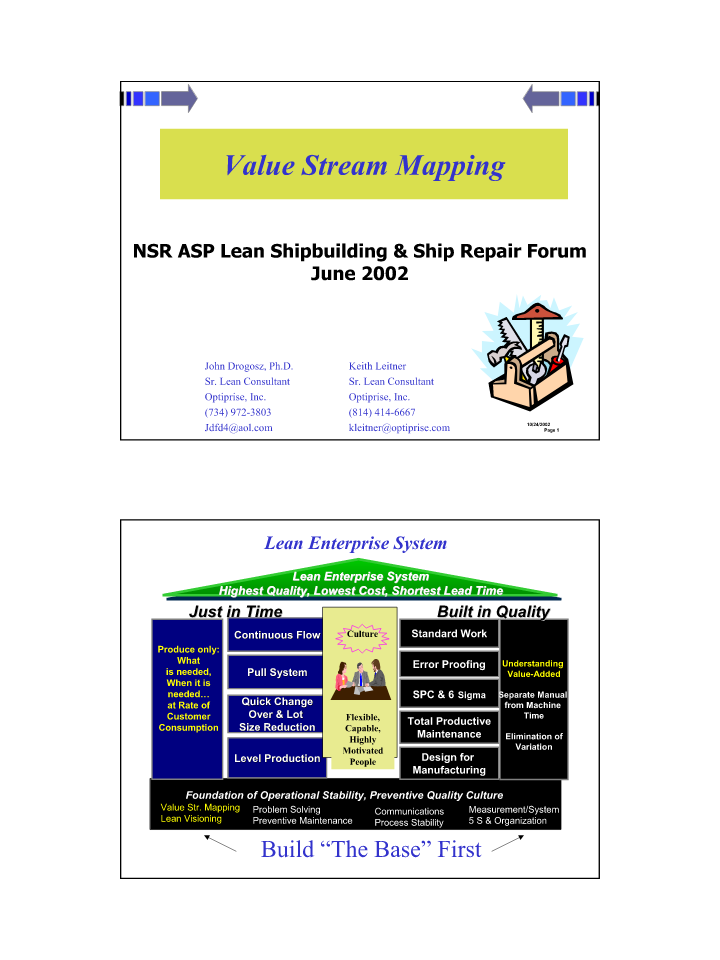

ValueStreamMappingNSRASPLeanShipbuilding&ShipRepairForumJune2002JohnDrogoszPh.D.KeithLeitnerSr.LeanConsultantSr.LeanConsultant

精益企业系统-价值流图析工具的应用.pdf

ValueStreamMappingNSRASPLeanShipbuilding&ShipRepairForumJune2002JohnDrogosz,Ph.D.KeithLeitnerSr.LeanConsultantSr.LeanConsultantOptiprise,Inc.Optiprise,Inc.(734)972-3803(814)414-666710/24/2002Jdfd4@aol.comkleitner@optiprise.comPage1LeanEnterpriseSystemLean

价值流图在机械加工企业精益改进中的应用.docx

价值流图在机械加工企业精益改进中的应用价值流图在机械加工企业精益改进中的应用随着市场竞争的日益激烈,机械加工行业的企业越来越意识到精益生产的重要性。精益生产是一种管理思想和方法,旨在最大化价值、最小化浪费,并以不断地追求完美为目标。在机械加工企业中,方案是使用价值流图(VSM)进行精益改进。本文将就VSM在该行业中的应用作一探讨。一、价值流图的定义及特点VSM是一种流程建模工具,用于分析和改善生产过程中的价值流,从而消除浪费和提高生产效率。它通常包括从原材料到产品送到客户的所有步骤和过程,以建立对生产环节