中外会计准则比较.ppt

小长****6淑

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共137页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

中外会计准则比较.ppt

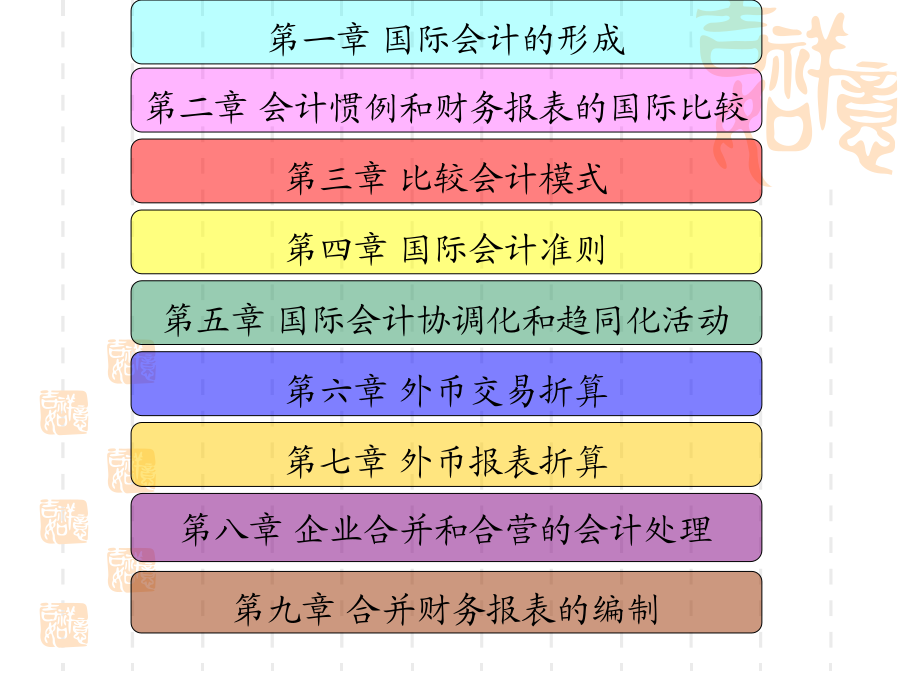

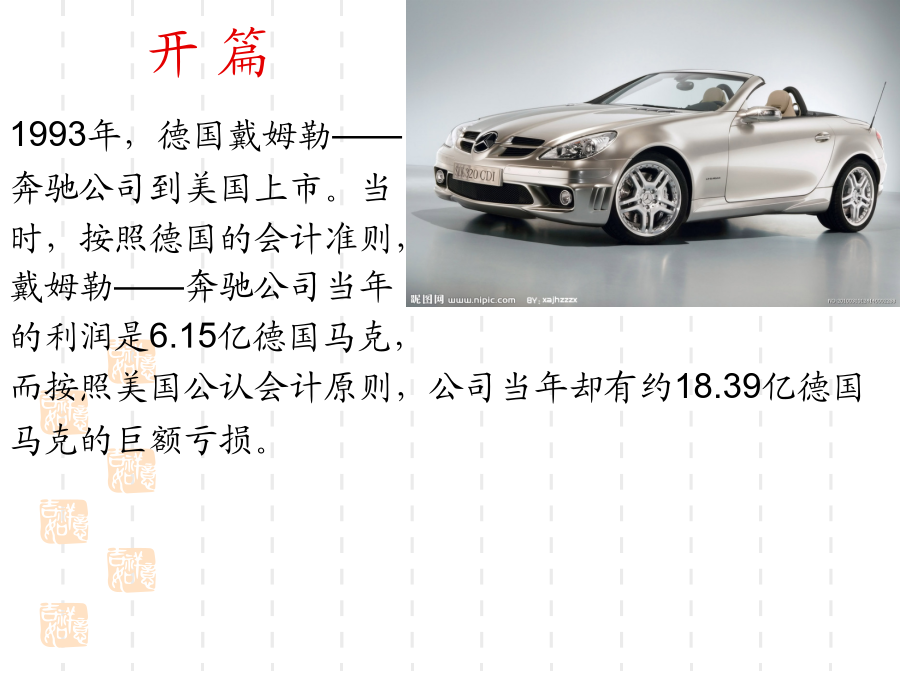

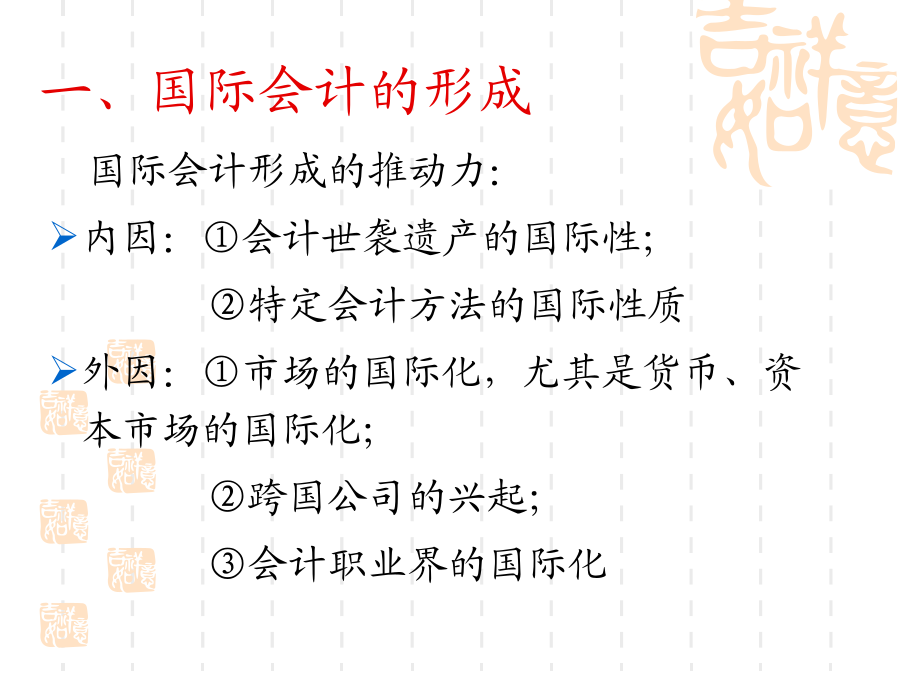

中外会计准则比较第一章国际会计的形成开篇我们知道,将财务信息按照另一种会计准则编制会消耗企业大量的成本,例如培训成本、外聘人员成本等。在这高成本的代价下,编制出的财务信息竟然由盈利转变为巨额亏损,这样的财务数据怎能使得公司成功上市并筹集到资金,长远来看,这会限制公司在国外市场的发展。因此,要顺应全球经济一体化的发展趋势,促进国际资本市场的发展,我们不仅仅要清楚知道各国会计准则的差异,发展国际会计,而且要知道降低或消除各国会计准则存在的重大差异才是目的,即实现各国会计准则的协调、趋同、等效。第一章国际会计的

中外会计准则比较[1].ppt

中外会计准则比较第一章国际会计的形成开篇我们知道,将财务信息按照另一种会计准则编制会消耗企业大量的成本,例如培训成本、外聘人员成本等。在这高成本的代价下,编制出的财务信息竟然由盈利转变为巨额亏损,这样的财务数据怎能使得公司成功上市并筹集到资金,长远来看,这会限制公司在国外市场的发展。因此,要顺应全球经济一体化的发展趋势,促进国际资本市场的发展,我们不仅仅要清楚知道各国会计准则的差异,发展国际会计,而且要知道降低或消除各国会计准则存在的重大差异才是目的,即实现各国会计准则的协调、趋同、等效。第一章国际会计的

中外会计准则比较研究.docx

中外会计准则比较研究随着全球化进程的加速,企业之间的合作和交流越来越频繁。在这样的背景下,会计准则逐渐成为企业间交流的共同语言,也成为了企业财务状况评估的重要标准。本文将探讨中外会计准则的比较研究。一、中外会计准则的背景中华人民共和国自1950年代开始实行全国统一的会计制度并对会计准则进行规范。1992年后,中国开始逐渐接受和采用国际财务报告准则(IFRS),并开始对国内会计准则进行改革和优化。随着中国经济的快速发展和对外开放的不断推进,中外会计准则之间的交流和比较越来越重要。具体而言,中华人民共和国会计

中外会计准则的比较研究论文.docx

中外会计准则的比较研究论文中外会计准则的比较研究论文我国与外国使用的会计准则是不一样的,关于两者之间的比较研究有哪些内容?下面是小编为你整理的中外会计准则的比较研究相关论文,希望对你有帮助。中外会计准则的比较研究论文篇1会计准则论文范文提要:随着国际资本市场完成全球化步伐的日渐加快,全球各国的投资者请求完成会计规范统一的呼声也是越来越高,而要完成全球会计规范的一体化,首先需求思索的问题就是各国在该方面存在哪些差别,以及怎样化解这些差别。我国在推挤会计原则与国际接轨完成国际化的过程中,必需要充沛认识到本国的

中外会计准则制定模式的比较.docx

中外会计准则制定模式的比较一、会计制定机构的比较和评析1.政府管制模式。政府管制模式是指政府或政府部门通过立法和行政权力来制定会计准则以直接控制各种会计经济活动和交易行为的模式。它的最大特点是政府对会计准则拥有直接的制定或干预权而且这种制定或干预权一般又是通过政府财政部门来实施的。政府管制模式的优点是具有较大的强制性可以避免会计准则在应用上可能存在的对部分会计处理的争议有利于政府部门提高行政管理效率。但是在政府管制模式下政府成为会计准则的主要制定者能否平等对待其他利