线性回归模型的异方差问题ppt课件.ppt

ca****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共46页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

线性回归模型的异方差问题ppt课件.ppt

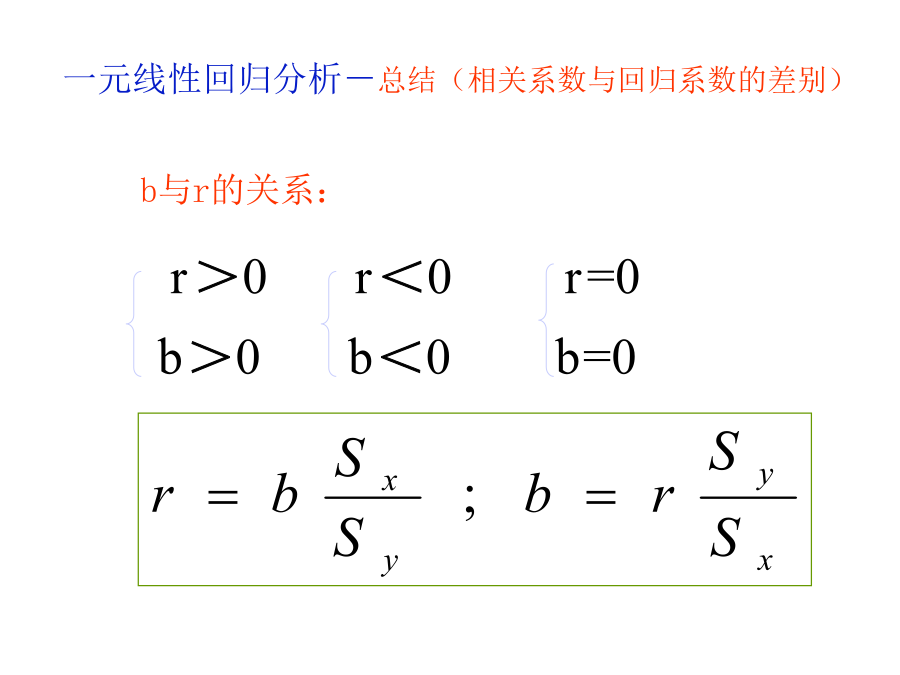

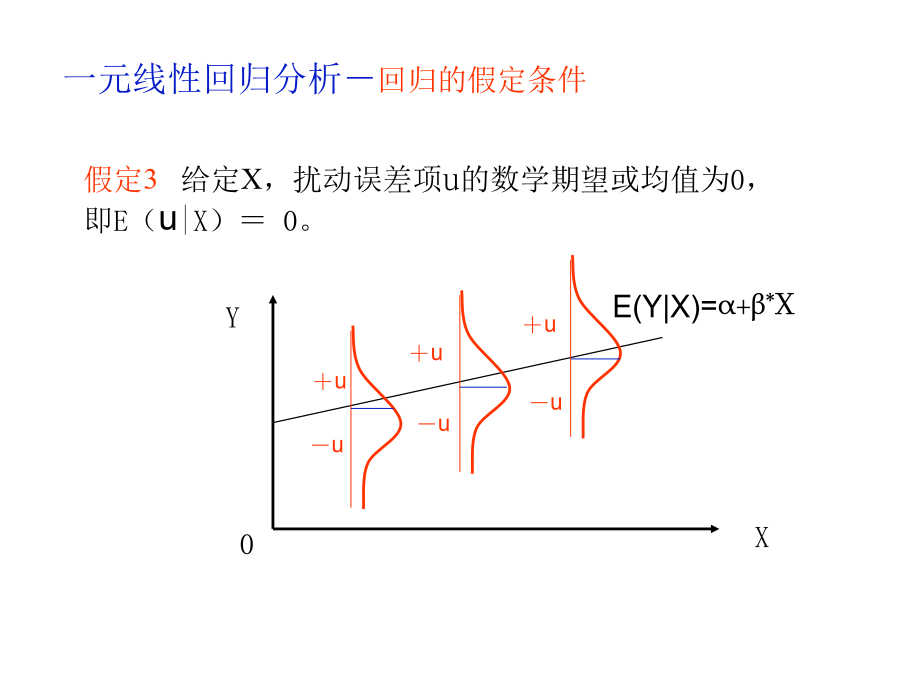

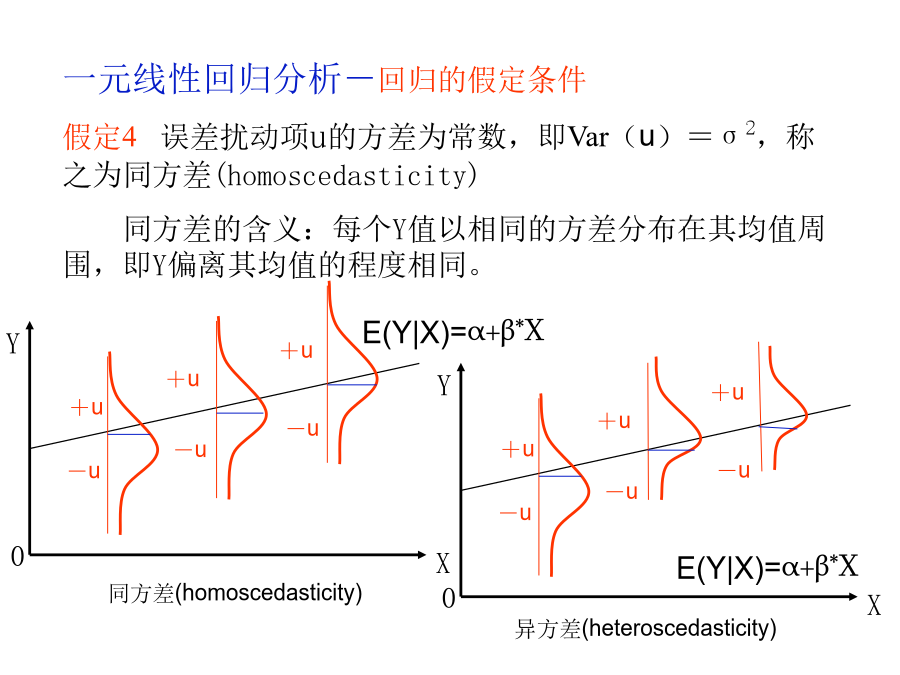

9.1一元线性回归分析-总结(一元线性回归的思想)一元线性回归方程中参数a、b的确定:整理得到由两个关于a、b的二元一次方程组成的方程组:残差之和为零所拟合直线通过样本散点图的重心误差项与解释变量不相关a与b分别是总体回归系数的无偏估计量a与b均为服从正态分布的随机变量假定1回归模型参数是线性的,但不一定是变量线性的,回归模型形式如下:一元线性回归分析-回归的假定条件一元线性回归分析-回归的假定条件一元线性回归分析-回归的假定条件假定6回归模型是正确设定的,即实证分析的模型不存在设定误差或设定错误。虽然古

线性回归模型-ppt课件.ppt

线性回归模型学习目标内容1回归模型的一般描述1回归模型的一般描述1回归模型的一般描述1回归模型的一般描述2一元线性回归的参数估计2一元线性回归的参数估计2.2一元线性回归的参数估计2一元线性回归的参数估计2.3一元线性回归的显著性检验3一元线性回归的显著性检验3一元线性回归的显著性检验3一元线性回归的显著性检验3一元线性回归的显著性检验3一元线性回归的显著性检验2.4一元线性回归的预测4一元线性回归的预测5多元线性回归模型及其假设2.5多元线性回归模型及其假设2.6多元线性回归的参数估计2.6多元线性回归

放宽基本假定的回归模型异方差.pptx

会计学基本假定违背:不满足基本假定的情况。主要包括:(1)随机误差项序列存在异方差性;(2)随机误差项序列存在序列相关性;(3)解释变量之间存在多重共线性;(4)解释变量是随机变量且与随机误差项相关(随机解释变量);5.1异方差性对于模型矩阵表示:(A)同方差性假定:i2=常数f(Xi)异方差时:i2=f(Xi)/1、同方差2、单调递增型3、单调递减型4、集簇型1.模型中缺失了某些解释变量计量经济学模型一旦出现异方差性,如果仍采用OLS估计模型参数,会产生下列不良后果:以一元线性回归模型为例进行说明

多元线性回归(共线性 异方差 自相关).ppt

多元线性回归回归模型诊断第一节多重共线性一、基本概念二、多重共线性的产生原因三、多重共线性的后果四、多重共线性的诊断(一)方差扩大因子(二)容忍度(二)状态指数SPSS操作多重共线性的其他诊断方法第二节异方差性一、异方差的概念三、异方差性的后果第三节自相关一、问题和原因二、自相关主要后果三、杜宾-瓦森检验四、自相关诊断举例结束

整值自回归条件异方差模型的多变点检测问题.docx

整值自回归条件异方差模型的多变点检测问题多变点检测是一种用于统计分析的技术,旨在检测多个变量之间的关系和相互影响。在时间序列分析中,自回归条件异方差模型(AR-GARCH模型)是一种非常常见的模型,它用于描述时间序列数据中的波动性和异方差性。本文将探讨多变点检测在AR-GARCH模型中的应用。第一部分:引言1.1背景介绍自回归条件异方差模型(AR-GARCH模型)是一种经典的时间序列模型,用于描述时间序列数据中的波动性和异方差性。它结合了自回归模型和广义自回归条件异方差模型(GARCH模型),能够更准确地