酒店财务知识培训ppt课件.pptx

ca****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共37页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

酒店财务知识培训ppt课件.pptx

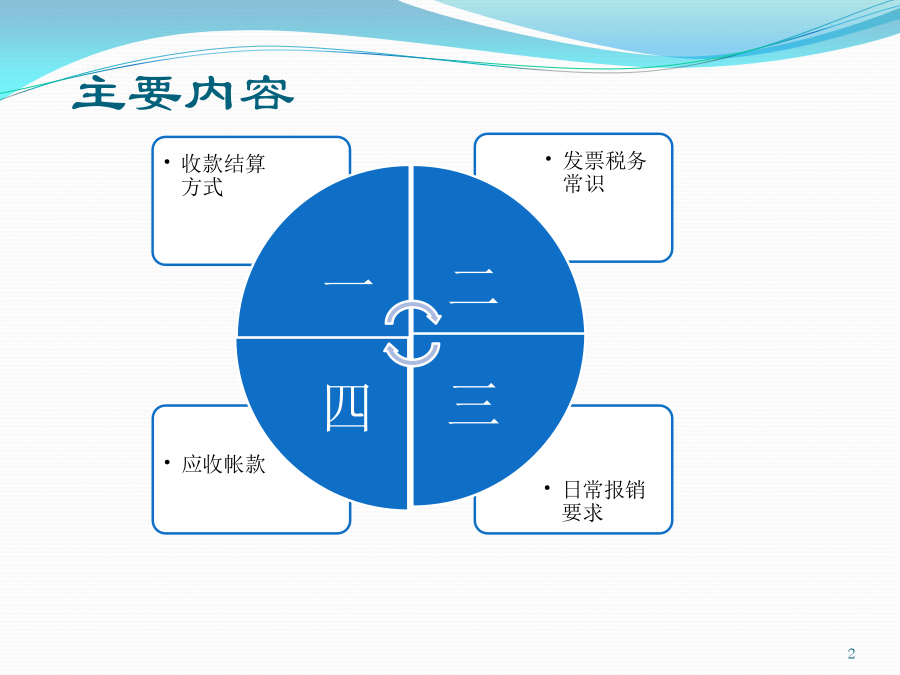

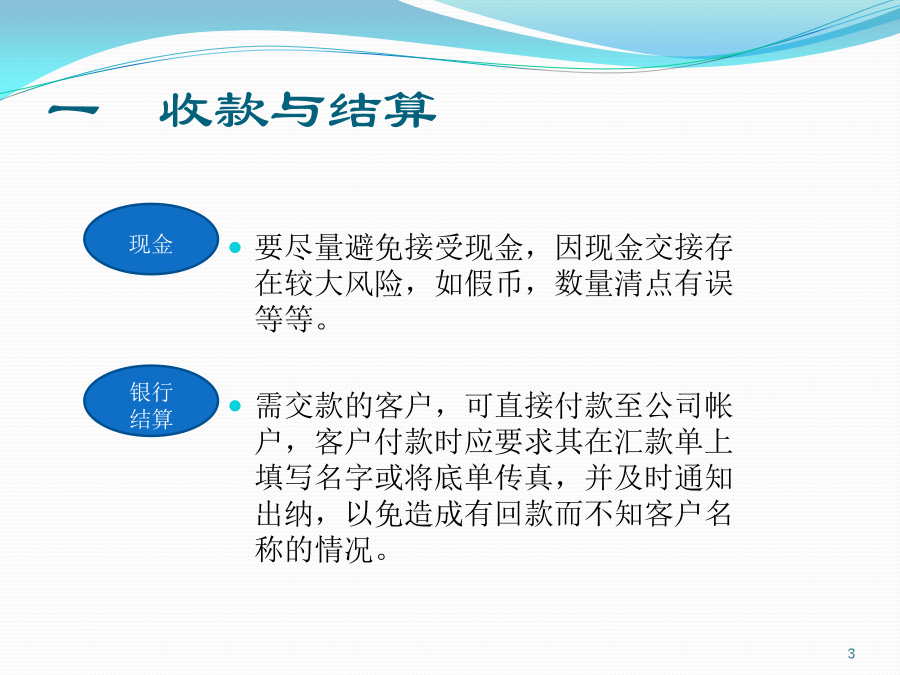

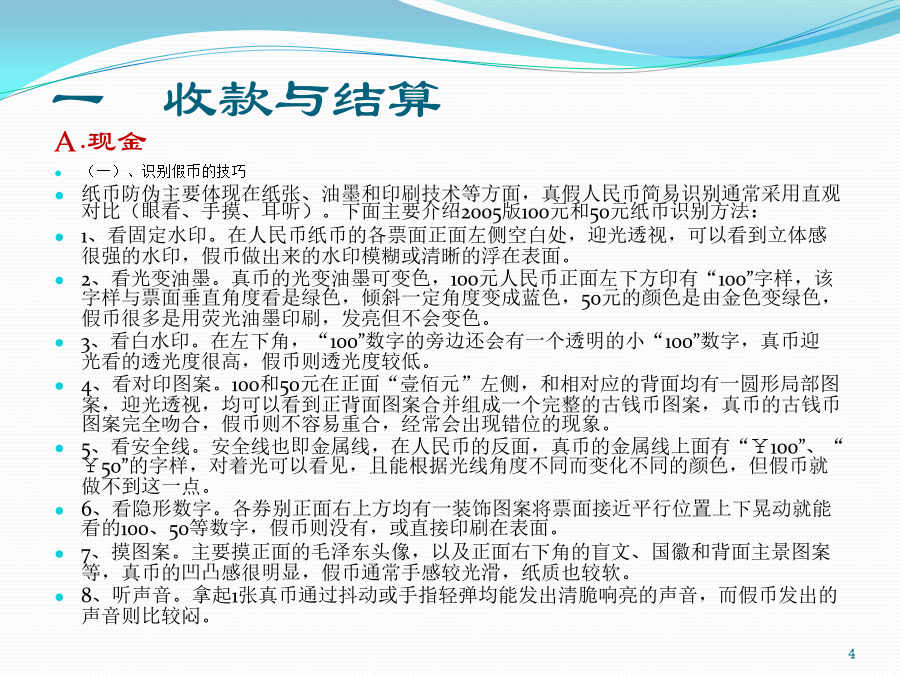

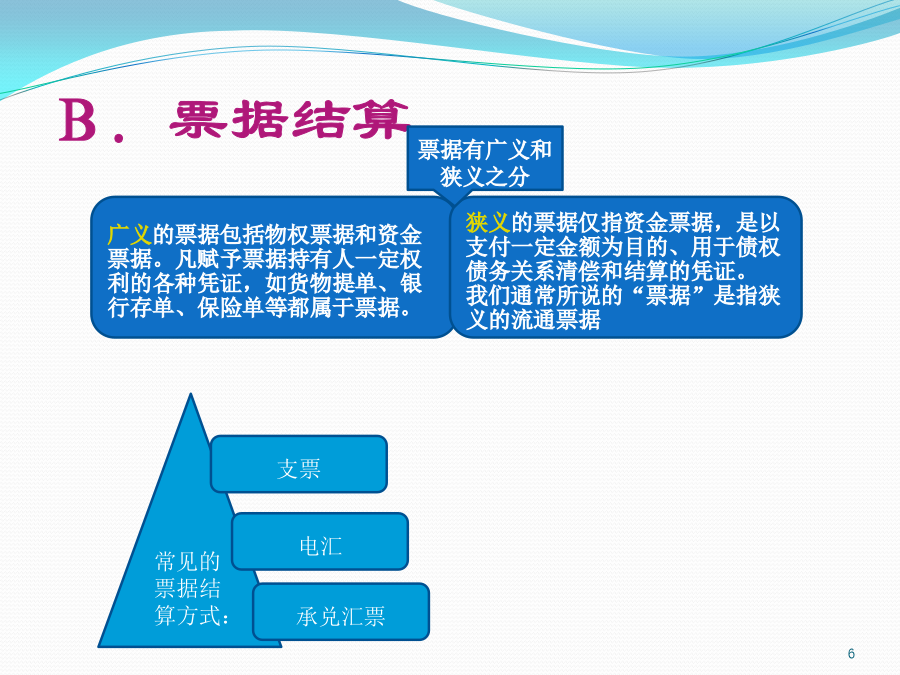

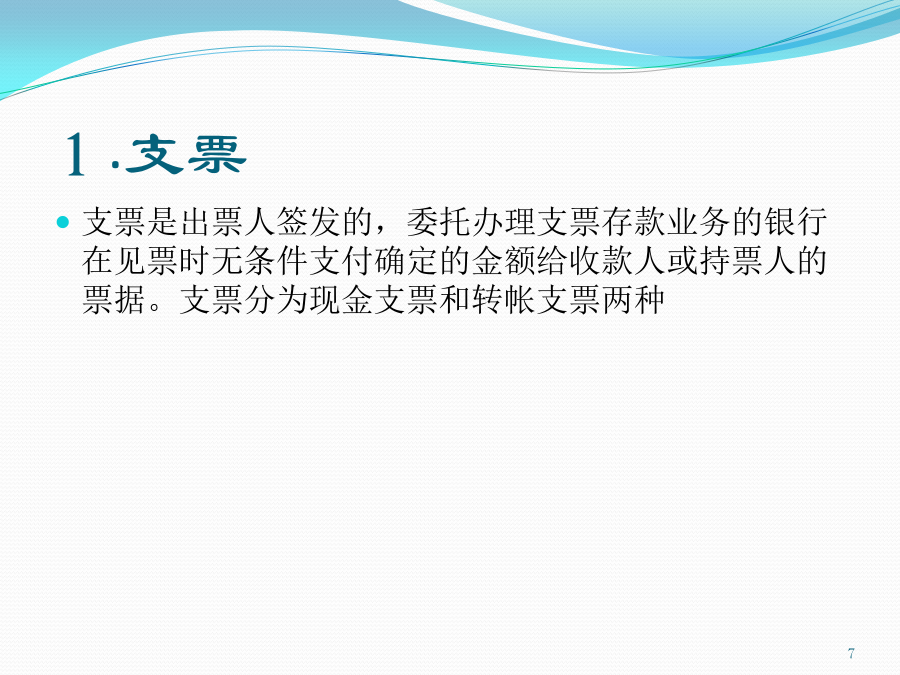

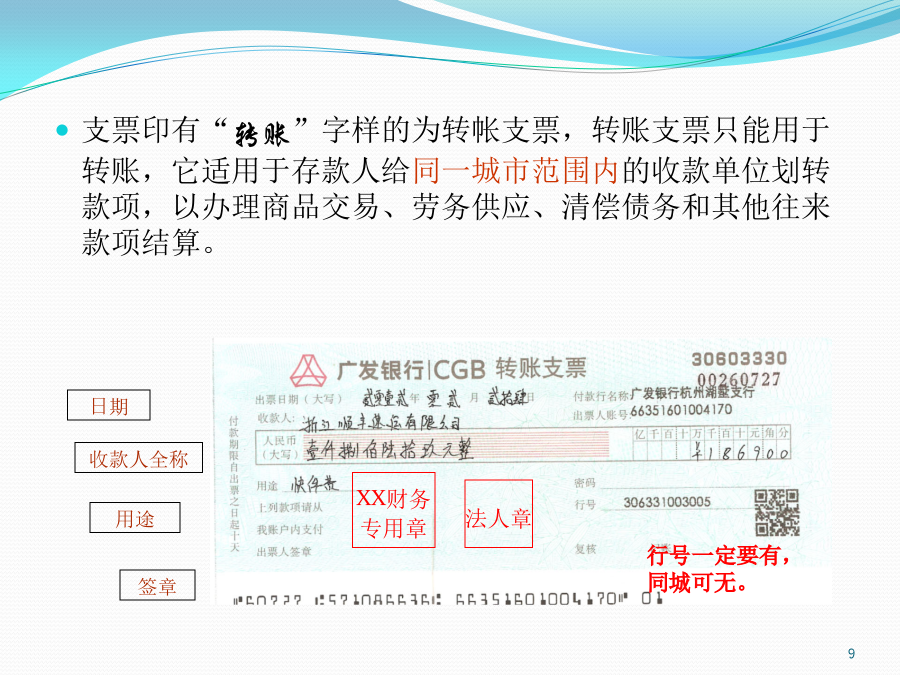

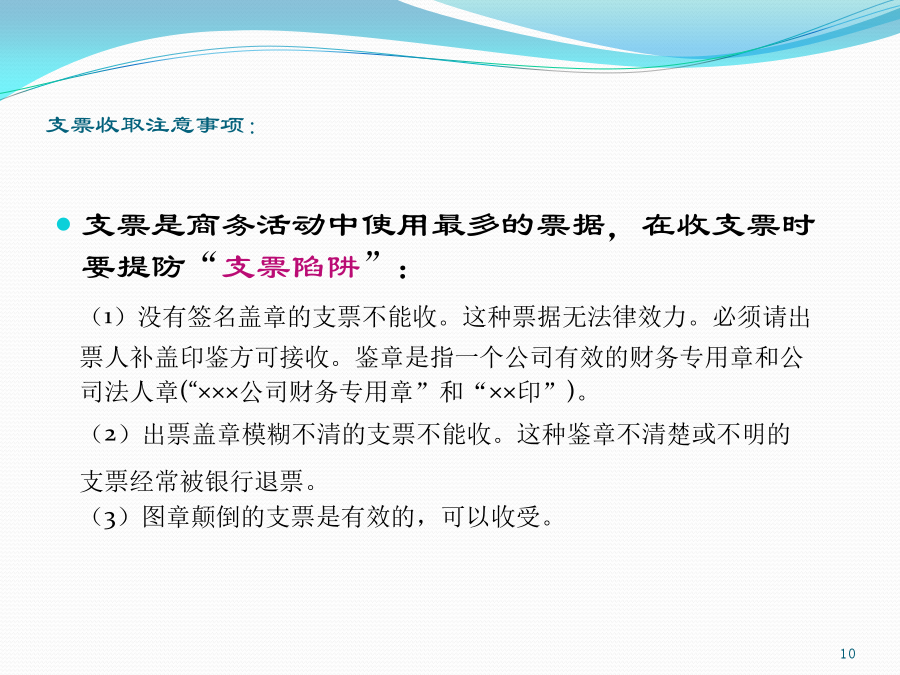

分享与销售相关的财务常识主要内容一收款与结算一收款与结算A.现金.B.票据结算1.支票支票上印有“现金”字样的为现金支票,现金支票只能用于支取现金。支票印有“转账”字样的为转帐支票,转账支票只能用于转账,它适用于存款人给同一城市范围内的收款单位划转款项,以办理商品交易、劳务供应、清偿债务和其他往来款项结算。支票收取注意事项:(4)出票日期必须为大写,出票年月日改写后,必须在改写处盖章。如不盖章,这种支票会被银行退票。(壹,贰月前应加零。壹到玖日前应加零)(5)票面大写金额栏内漏写“元”,“整”(正)字的支

八-酒店财务管理培训PPT课件.ppt

酒店财务诈骗案例-酒店财务管理[分析]酒店财务管理宾客到酒店进行各式各样的消费活动都需要支付费用,酒店所提供的任何服务也都需要花钱用物,两者所形成的各种经济业务即会计事项,就是酒店财务管理的目标。财务部与各部门的关联酒店财务部主要工作会计核算与财务管理的关系第一部分:会计核算一、酒店会计核算原则1、1酒店收入确认流程宾客入店酒店消费消费结账收入稽核案例:加强稽核管理的重要性案例分析收入确认酒店收入确认原则1、2客房收入核算衡量酒店客房收入指标有三个:客房平均住宿率客房平均房价客房平均收益率酒店客房经营指标

酒店消防知识培训ppt课件.pptx

酒店消防知识培训消防工作概述消防的四个能力燃烧的三个必要因素逃生通道灭火器的种类及使用方法灭火器的使用方法厨房油锅着火怎么办?灭火毯的使用方法谢谢观看

酒店消防知识培训ppt课件.ppt

消防基础培训事故管理的金字塔理论:发生1起事故的背后,可能隐藏着100起潜在事故和10000个不安全因素一、消防安全隐患没有吸灭的烟头二、违反消防制度对酒店带来的后果根据<<中华人民共和国消防法>>,针对不同的违反情况,将会有不同的处罚,具体如下:第五十八条违反本法规定,有下列行为之一的,责令停止施工、停止使用或者停产停业,并处三万元以上三十万元以下罚款:(一)依法应当经公安机关消防机构进行消防设计审核的建设工程,未经依法审核或者审核不合格,擅自施工的;(二)消防设计经公安机关消防机构依法抽查不合格,不停

酒店产品知识培训ppt课件.ppt

酒店相关资料一、简介二、地理位置三、客房设施四、客房产品(一)、标准双人间(二)、蜜月单人间(三)、商务间(四)、连通房(五)、豪华套房(六)、双人套房(七)、三人套房五、会议设施及相关内容六、会议产品七、会议室免费使用八、会议室收费服务项目九、餐厅一楼包房十、餐厅二楼包房及大厅此课件下载可自行编辑修改,供参考!感谢您的支持,我们努力做得更好!