异方差和自相关ppt课件.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共46页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

异方差和自相关ppt课件.ppt

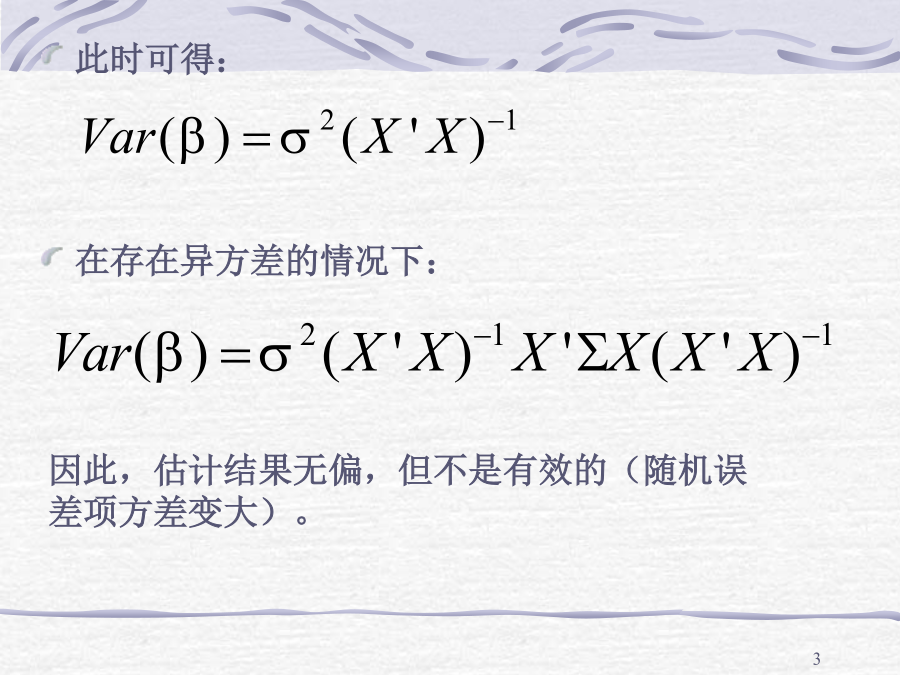

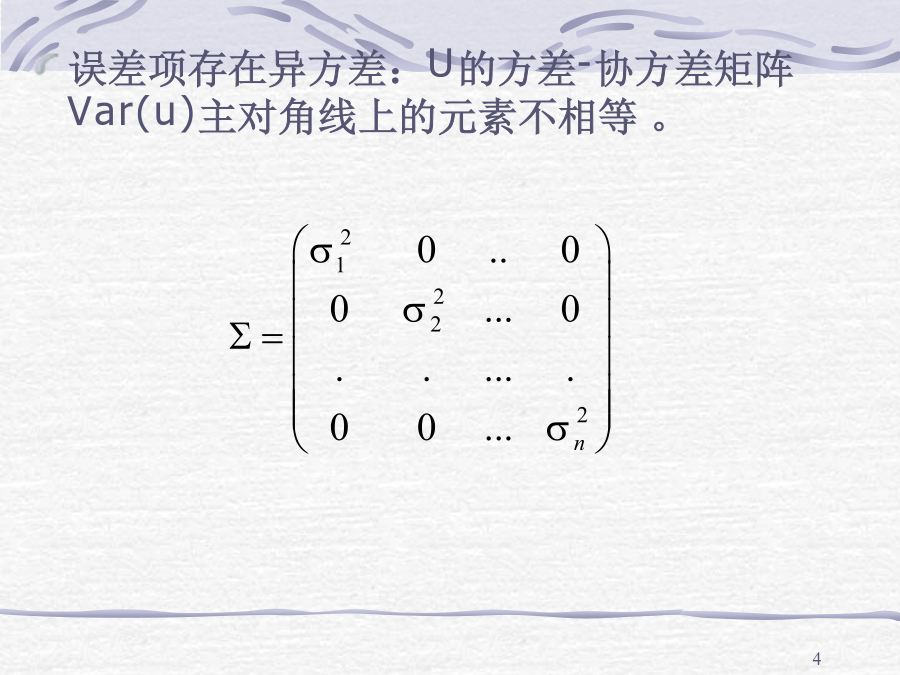

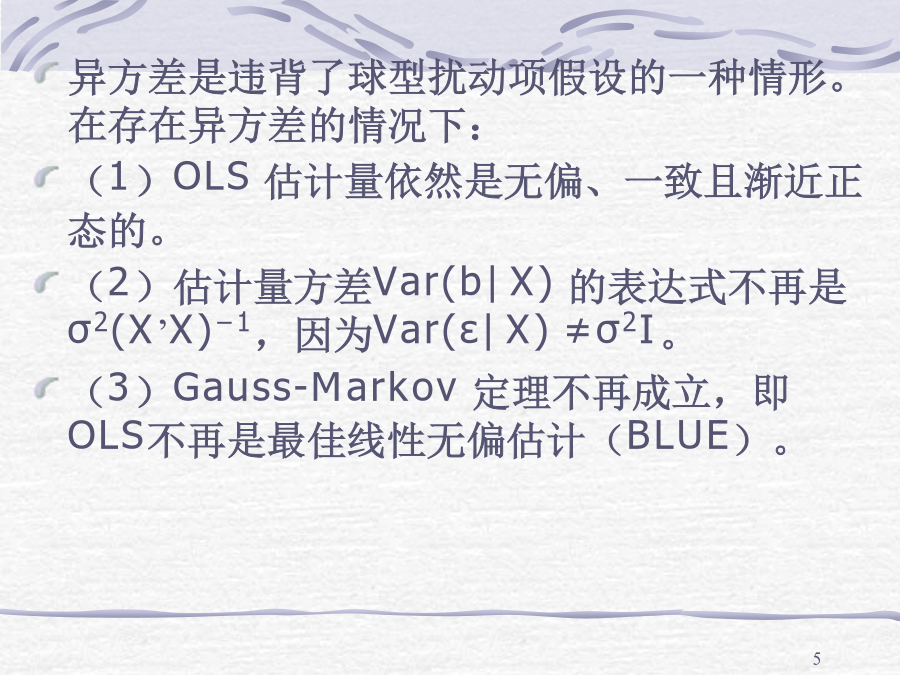

异方差和自相关对于经典计量模型,我们的基本假设有:此时可得:在存在异方差的情况下:误差项存在异方差:U的方差-协方差矩阵Var(u)主对角线上的元素不相等。异方差是违背了球型扰动项假设的一种情形。在存在异方差的情况下:(1)OLS估计量依然是无偏、一致且渐近正态的。(2)估计量方差Var(b|X)的表达式不再是σ2(X’X)−1,因为Var(ε|X)≠σ2I。(3)Gauss-Markov定理不再成立,即OLS不再是最佳线性无偏估计(BLUE)。一般截面数据容易产生异方差而时间序列数据容易产生自相关异方差

第五讲-异方差和自相关ppt课件.ppt

异方差和自相关对于经典计量模型,我们的基本假设有:此时可得:在存在异方差的情况下:误差项存在异方差:U的方差-协方差矩阵Var(u)主对角线上的元素不相等。异方差是违背了球型扰动项假设的一种情形。在存在异方差的情况下:(1)OLS估计量依然是无偏、一致且渐近正态的。(2)估计量方差Var(b|X)的表达式不再是σ2(X’X)−1,因为Var(ε|X)≠σ2I。(3)Gauss-Markov定理不再成立,即OLS不再是最佳线性无偏估计(BLUE)。一般截面数据容易产生异方差而时间序列数据容易产生自相关异方差

第五讲-异方差和自相关ppt课件.ppt

异方差和自相关对于经典计量模型,我们的基本假设有:此时可得:在存在异方差的情况下:误差项存在异方差:U的方差-协方差矩阵Var(u)主对角线上的元素不相等。异方差是违背了球型扰动项假设的一种情形。在存在异方差的情况下:(1)OLS估计量依然是无偏、一致且渐近正态的。(2)估计量方差Var(b|X)的表达式不再是σ2(X’X)−1,因为Var(ε|X)≠σ2I。(3)Gauss-Markov定理不再成立,即OLS不再是最佳线性无偏估计(BLUE)。一般截面数据容易产生异方差而时间序列数据容易产生自相关异方差

异方差怀特的一般异方差检验ppt课件.ppt

3.怀特(White)检验(1980年怀特提出)怀特检验是异方差更一般的检验方法,这种检验方法不需要对异方差的性质(形式、如递增等性质)做任何假定,因此是目前应用比较普遍的异方差检验方法。这里用残差来表示随机误差项ui的(近似)估计量于是有即用来表示随机误差项的方差。(5)比较,判断若,接受H0,认为原模型不存在异方差性。在多元回归中,由于辅助回归方程中可能有太多解释变量,从而使自由度减少,有时可去掉交叉项。

异方差和自相关.doc

研究目的:通过建立GDP与FDI的回归模型,理解异方差的检验和估计的基本方法,以及掌握异方差存在补救的方法---WLS法。实验内容:根据需要,搜集了某年全国各地区生产总值、外商投资的具体数据如表3所示。表3某年全国各地区的国内生产总值、外商投资的数据地区Y(亿元)FDI(x)(亿元)地区YFDI(x)北京32061219126河南757053903天津26532153473湖北9011156886河北1051396405湖南7554101835山西743521361广东17