增值税ppt课件.pptx

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

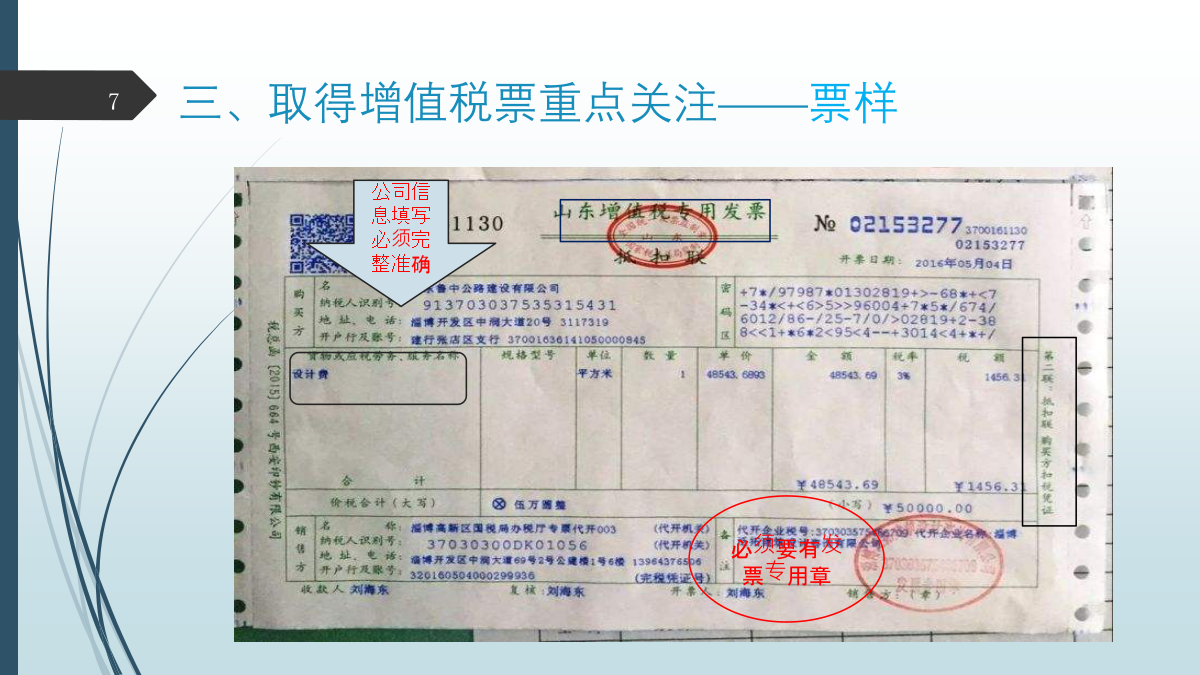

7/10

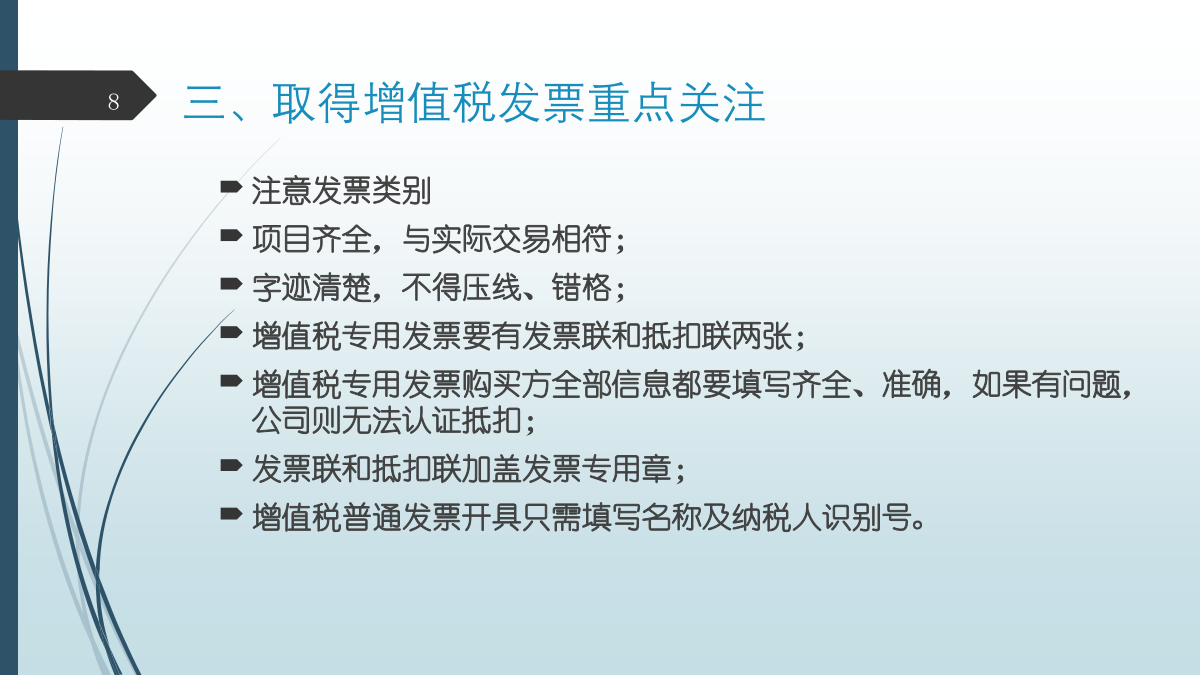

8/10

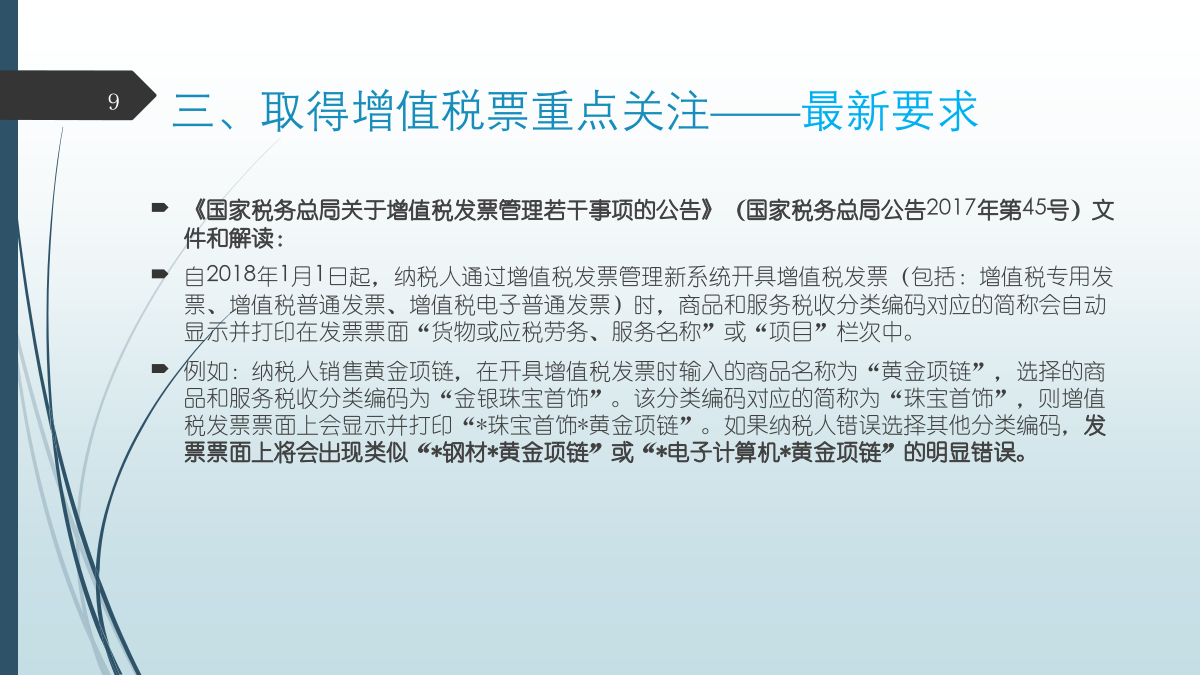

9/10

10/10

亲,该文档总共14页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

增值税ppt课件.pptx

增值税基础知识背景介绍——税收环境的变化二、防伪税控网络开票系统升级现在开具的每一张发票上都有数据签名,税局都会进行验证,这在一定程度上遏止了卖假发票泛滥。但更重要的是:启用新系统后,发票的存根联和抵扣联均存放在后台数据库中,方便购销方票面信息的双向比对。三、金税三期——首个全国统一的国地税征管应用系统上线金税三期系统是我国税收管理信息系统工程的总称。具有大数据和云计算功能,可以核查分析同一法人相关性、同一地址相关性;实时监控企业的进销环节以及库存数量;通过比对和追踪让虚开发票的、虚假抵扣的无处可逃,再次

二增值税PPT课件.ppt

第三节一般纳税人应纳税额的计算一、销售额及销项税额的确定价外费用(实属价外收入)是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金(延期付款利息)、包装费、包装物租金、储备费、优质费、运输装卸费、代收款项、代垫款项及其他各种性质的价外收费。下列项目不包括在内:(1)向购买方收取的销项税额;(2)受托加工应征消费税的消费品所代收代缴的消费税;(3)同时符合以下条件的代垫运费:①承运者的运费发票开具给购货方的;②纳税人将该项发票转交给购货方的。注意:对增值税一般纳税人(包括纳税人自己或

增值税出口退税PPT课件.ppt

根据财政部、国家税务总局规定,从2002年起,凡具备独立核算、经主管国税机关认定为增值税一般纳税人且具有生产能力的企业和企业集团,其自营(委托)出口的自产货物,除另有规定者外,增值税一律实行“免、抵、退”税管理办法。在此之前,很多企业(特别是老三资企业)执行的是“不征不退”政策。为便于纳税人理解,现举例对两种办法加以比较:例:某生产企业当期内销收入5000元(不含增值税),出口销售收入折人民币10000元,当期购买原材料取得可抵扣的进项税额1500元(其中用于出口货物1000元,用于内销货物为500元),

增值税出口退ppt课件.ppt

增值税征税范围内的货物,一旦进口,不分产地、用途、来源,均应按规定缴纳进口环节增值税,特殊情况除外。对进口货物是否减免税由国务院统一规定,任何地方、部门都无权规定减免税项目。外国政府、国际组织无偿援助的进口物资和设备可免税进口货物的纳税人是进口货物的收货人或办理报关手续的单位和个人。进口货物计税一律使用组成计税价格计算应纳增值税,组价公式中包含关税完税价格、关税税额、消费税税额。应纳税额=组成计税价格×税率组成计税价格=关税完税价格+关税+消费税海关代征,全归中央【注意】(1)进口货物的税率为17%和13

土地增值税ppt课件.ppt

第十三章土地增值税TaxonLandValue土地增值税自开征以来,已有17年的历史。20世纪90年代初期,伴随着我国第一拨房地产热,土地投机、炒卖之风在房地产中一度盛行。2008年全国房地产销售收入24071.3亿元,2009年43995亿元,根据新华社“新华视点”专栏2009年我国房地产平均利润率约50%。一、概念2006-2009年土地增值税收入与契税、税收总收入比较(单位:亿元)二、征税对象、范围二、征税对象、范围二、征税对象、范围二、征税对象、范围二、征税对象、范围三、纳税义务人四、应税收入五、