第10章-期权定价模型与数值方法.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第10章-期权定价模型与数值方法.ppt

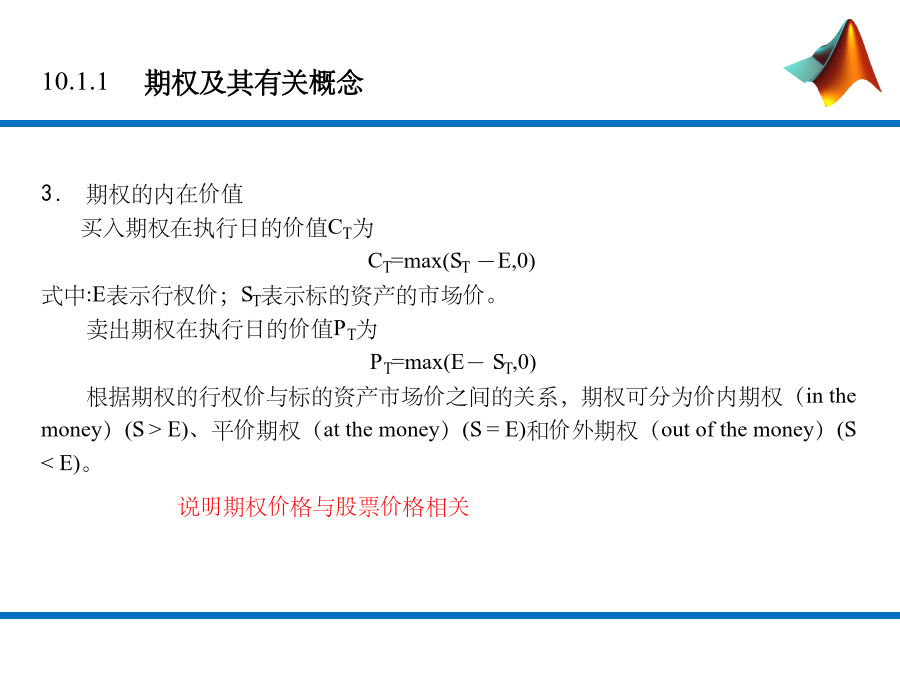

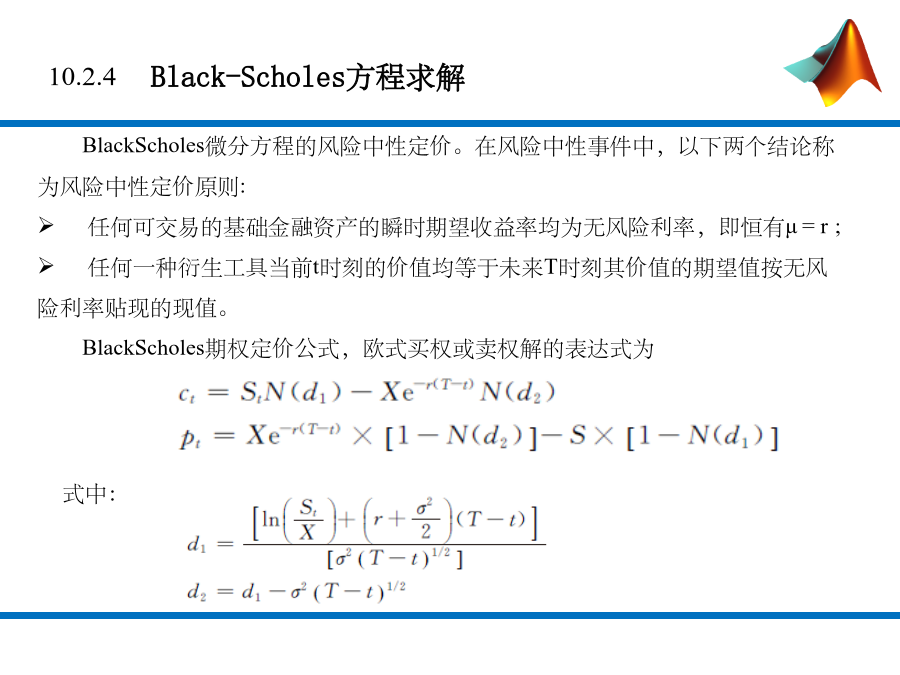

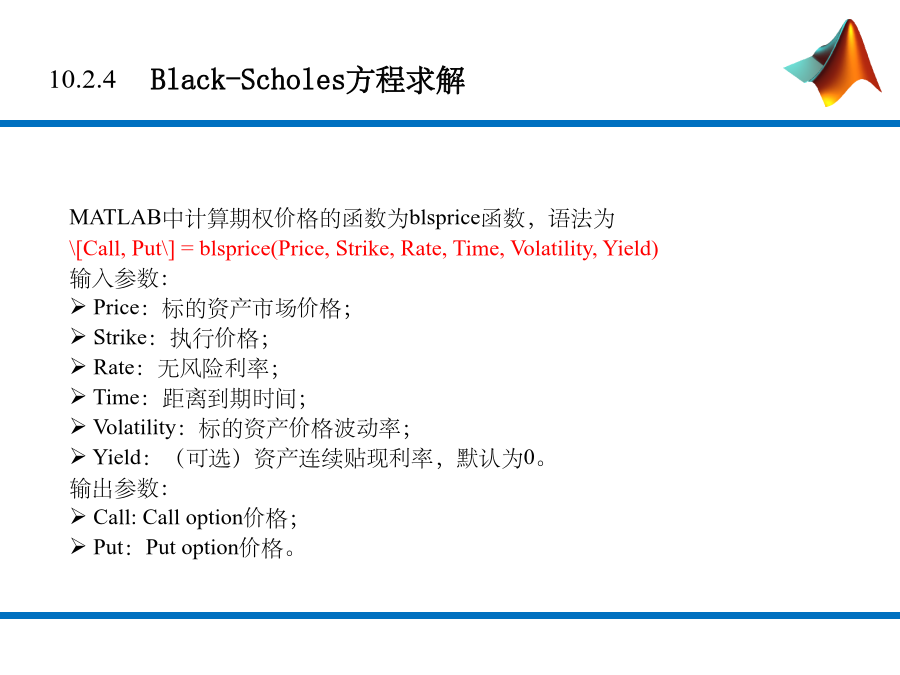

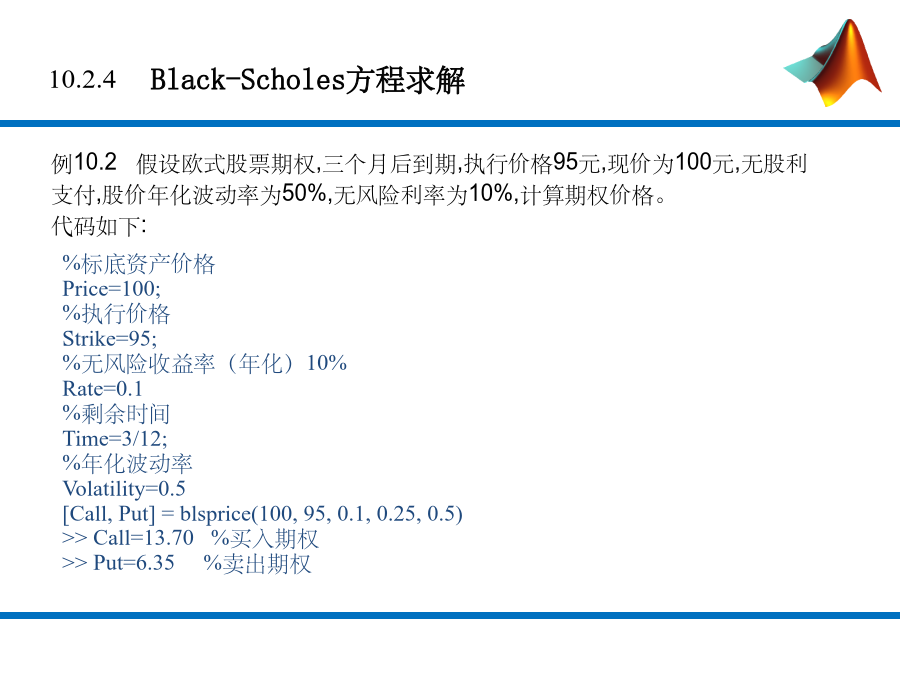

第10章期权定价模型与数值方法10.1期权基础概念3.期权的内在价值买入期权在执行日的价值CT为CT=max(ST-E,0)式中:E表示行权价;ST表示标的资产的市场价。卖出期权在执行日的价值PT为PT=max(E-ST,0)根据期权的行权价与标的资产市场价之间的关系,期权可分为价内期权(inthemoney)(S>E)、平价期权(atthemoney)(S=E)和价外期权(outofthemoney)(S<E)。10.2.4Black-Scholes方程求解MATLAB中计算期权价格的函数为blspri

期权定价模型与数值方法.pptx

会计学10.1期权基础概念3.期权的内在价值买入期权在执行日的价值CT为CT=max(ST-E,0)式中:E表示行权价;ST表示标的资产的市场价。卖出期权在执行日的价值PT为PT=max(E-ST,0)根据期权的行权价与标的资产市场价之间的关系,期权可分为价内期权(inthemoney)(S>E)、平价期权(atthemoney)(S=E)和价外期权(outofthemoney)(S<E)。10.2.4Black-Scholes方程求解MATLAB中计算期权价格的函数为blsprice函数,语法为\[Ca

若干期权定价模型的数值新方法研究.docx

若干期权定价模型的数值新方法研究若干期权定价模型的数值新方法研究摘要:期权定价是金融衍生品的基础,为投资者提供了一种风险管理和投机的工具。为了准确和有效地定价期权,研究人员不断提出新的数值方法。本文将回顾几种常见的期权定价模型,并介绍一些近年来的数值新方法,包括蒙特卡洛模拟、离散时间动态规划和杠杆网格方法。这些方法在提高计算效率和精度方面取得了显著的进展,为期权定价提供了更准确、更实用的工具。关键词:期权定价,数值方法,蒙特卡洛模拟,动态规划,杠杆网格方法1.引言在金融市场中,期权是一种重要的金融衍生品,

美式期权定价模型的数值方法研究的综述报告.docx

美式期权定价模型的数值方法研究的综述报告美式期权是一种在到期前任何时候都可以被行使的期权,与其对应的欧式期权不同。美式期权有着更加复杂的定价方法,无法直接应用Black-Scholes模型等欧式期权定价模型。本文将综述现有的美式期权定价模型的数值方法研究,以期为相关研究提供参考和指导。一、二元树模型在二元树模型中,期权的期望价值被计算为期权的到期日可能价格的所有权重的权重平均值,其中每个权重是从根节点到到期日的路径上的价格变动的乘积。二元树模型可以基于离散时间步骤来识别期权的价格,它利用回归方程来计算每个

期权定价数值方法.ppt

第20章基本数值方法20.1二叉树20.2采用二叉树对股指、货币与期货期权定价20.3对于支付股息股票的二叉树模型20.4构造树形的其他方法20.5参数依赖于时间的情形20.6蒙特卡罗模拟法20.7方差缩减程序20.8有限差分法1、从开始的上升到原先的倍即到达;构造投资组合包括份股票多头和1份看涨期权空头当。则组合为无风险组合在对衍生产品定价时可以假定世界是风险中性的。在风险中性世界里:(1)所有可交易证券